Katastrofa w finansach samorządu. W pandemii najbardziej ucierpiały duże miasta

Spadek dochodów samorządów jest nieunikniony. Nie wiadomo, czy wzrost transferów może go zrekompensować, za to wiadomo, że przyczynia się do spadku autonomii i grozi wzrostem klientelizmu politycznego w relacjach z władzą centralną - piszą eksperci Fundacji Batorego

Publikujemy rozbudowaną analizę ekspertów Fundacji Batorego opartą o dane z pierwszego półrocza 2020. Autorzy pokazują jak na finanse samorządu wpływa pandemia, a raczej polityka rządu starającego się minimalizować jej skutki. Zmiany w polityce podatkowej i kolejne tarcze coraz bardziej ograniczają autonomię samorządu terytorialnego, tworzone są mechanizmy wzmacniające klientelizm.

(Na zdjęciu: 17 listopada 2020 Warszawa, plac Bankowy. Urząd miasta stołecznego Warszawy. Od lewej: burmistrz Wieliczki Artur Kozioł, burmistrz Łomianek Małgorzata Żebrowska-Piotrak, prezydent Sopotu i członek zarządu Związku Miast Polskich Jacek Karnowski, wójt Korycina Mirosław Lech, prezydent Warszawy Rafał Trzaskowski, marszałek województwa mazowieckiego Adam Struzik , wójt gminy Izabelin Dorota Zmarzlak oraz zastępca wójta gminy Izabelin Michał Postek podczas konferencji prasowej samorządowców dotyczącej finansów samorządów.)

Autorzy raportu podkreślają też, że nie można liczyć na znaczące transfery z UE, które tak złagodziły skutki kryzysu 2008 roku. "Budżet na lata 2021-2027 nie został jeszcze przyjęty, jego końcowy kształt jest zatem nieznany, a co więcej, pojawiające się czasem groźby weta mogą mocno opóźnić jego przyjęcie".

"Trzeba się przygotować na kilka bardzo chudych lat dla budżetów samorządowych" - konkludują. I formułują propozycje zmian w polityce centralnej, które mogą uratować samorządy.

Oto cały raport opracowany przez profesora Pawła Swianiewicza i dr Julitę Łukomską. Raport został opublikowany przez think tank FoumIdei Fundacji Batorego.

W jaki sposób pandemia wpłynęła na sytuację finansową samorządów? Odpowiedź na to pytanie nie jest łatwa, ale są już pierwsze dane, które pozwalają na bardzo wstępne i przybliżone analizy. Trudność wynika przynajmniej z kilku przesłanek.

Po pierwsze, jesteśmy wciąż w trakcie pandemii i przewidzenie dalszych zmian jest niemal niemożliwe. Będzie to zależało między innymi od trajektorii liczby nowych zachorowań oraz od polityki rządu w zakresie zwalczania epidemii. Oba te zjawiska są w dużym stopniu niemożliwe do precyzyjnego uwzględnienia.

Po drugie, nie jest łatwo oddzielić wpływ zmieniających się przepisów dotyczących podatków (zwłaszcza podatków dochodowych, np. zwolnienie z PIT osób do 26. roku życia) od wpływu pandemii.

Po trzecie, równie trudno precyzyjnie rozdzielić wpływ zmian cyklu koniunkturalnego, który i tak wchodził w fazę zwolnionego wzrostu, od następstw COVID-19.

Wreszcie po czwarte, najnowsze dostępne w tej chwili informacje odnoszą się do wykonania budżetów w I półroczu 2020 roku. Wnioskowanie na podstawie tych danych jest obarczone sporym ryzykiem błędu, bo rozkład dochodów i różnego rodzaju wydatków w ciągu roku nie jest równomierny i wynik na koniec półrocza może bardzo się różnić od notowanego w końcu roku.

Niemniej jednak, ryzykując uproszczenie i zniekształcenie, za podstawę dalszych analiz w tym raporcie przyjmujemy porównanie wyników w I półroczu 2020 roku z analogicznym okresem w latach poprzednich (zwłaszcza w roku 2019).

Przyjmujemy również w pewnym uproszczeniu, że zmiany w I kwartale roku (w porównaniu z I kwartałem roku poprzedniego) były wynikiem zmian systemu prawnego i uznawanego za naturalny cyklu koniunktury gospodarczej, zaś na zmiany w II kwartale oddziaływał przede wszystkim rozwój epidemii.

Podobnie jak w naszym raporcie wiosennym (obejmującym dane do końca 2019 roku) wychodzimy z założenia, że jednostki samorządu terytorialnego to zbiorowość niezwykle zróżnicowana. Dlatego wszelkie uogólnienia są bardzo ryzykowne. By zmniejszyć to ryzyko, przyglądamy się nie tylko wartościom zagregowanym, ale prezentujemy też dane przeliczone dla mniejszych (nieco bardziej jednorodnych) grup:

- samorządów wojewódzkich,

- powiatów (tzw. ziemskich),

- miast na prawach powiatu (tzw. powiatów grodzkich),

oraz pozostałych gmin, wśród których wyróżniamy:

- gminy podmiejskie – położone na terenach obszarów metropolitalnych wyróżnionych zgodnie z Koncepcją Przestrzennego Zagospodarowania Kraju,

- gminy małe – liczące do 5 tys. mieszkańców,

- gminy średnie (5–20 tys. mieszkańców),

- gminy duże (pow. 20 tys. mieszkańców).

Oczywiście także wyróżnione w ten sposób grupy są wewnętrznie zróżnicowane (np. w grupie gmin średnich znajduje się aż ponad 1300 jednostek), z tego względu uśrednione wnioski nie muszą znajdować potwierdzenia w konkretnych, pojedynczych przypadkach. Niemniej ten błąd uśredniania możemy w ten sposób znacząco zmniejszyć.

Jesteśmy przekonani, że podział ze względu na wielkość i wyróżnienie gmin podmiejskich mówi nam więcej niż często spotykany w opracowaniach podział na gminy miejskie, wiejskie i miejsko-wiejskie. Rozróżnienie między obszarami wiejskimi i miejskimi ma bowiem bardzo często czysto formalny charakter, nieoddający faktycznych różnic społecznych czy ekonomicznych.

Zmiany wielkości i struktury dochodów

Zmiana ogólnego poziomu dochodów samorządów jest bardzo zróżnicowana w zależności od tego, o której grupie samorządów mówimy. Jak widać na rys. 1, w samorządach wojewódzkich i powiatowych nie widać na razie silnego efektu osłabienia finansowego. Decyduje o tym przede wszystkim wzrost transferów (subwencji i dotacji), od których te jednostki są mocno zależne.

Trzeba jednak pamiętać, że ponad 75 proc. finansów samorządowych przypada na szczebel gminny (mieszczą się tu miasta na prawach powiatów) i to na tym poziomie jest realizowana większość inwestycji publicznych oraz dostarczana większość usług istotnych w codziennym życiu mieszkańców.

Rys. 1 wskazuje, że w tym przypadku zmiany, które obserwujemy od początku 2020 roku, są znacznie mniej korzystne. Już I kwartał zaznaczył się de facto stagnacją związaną tak ze zmianą przepisów podatkowych, jak i z pogorszeniem koniunktury gospodarczej.

Natomiast II kwartał – w którym zaznaczył się już wpływ pandemii – przyniósł znaczący spadek w większości kategorii gmin, choć spadek ten nie był aż tak dramatyczny, jak to szacowano wczesną wiosną.

Dane na rys. 1 nie uwzględniają jeszcze jednego czynnika, który już wkrótce może negatywnie odbić się na sytuacji finansowej części samorządów. Chodzi o wpłaty dokonywane przez zamożniejsze samorządy na subwencję równoważącą, czyli tzw. podatek janosikowy.

Po pierwsze, rząd wyraził zgodę, by wpłaty te nie były dokonywane w I półroczu 2020 roku (nie mieliśmy więc szans uwzględnić ich w danych na rys. 1), ale obowiązek ich uiszczenia został przełożony na drugą połowę roku. Gdybyśmy więc uwzględnili ten dodatkowy element, to wielkość dochodów faktycznie pozostających do dyspozycji władz lokalnych będzie na koniec roku jeszcze nieco mniejsza, niżby to wynikało z danych o dochodach.

Po drugie, mechanizm obliczania tej składki opiera się na wielkości dochodów sprzed dwóch lat (z 2018 roku). Przy spadku dochodów podatkowych w 2020 roku wyliczona w ten sposób wielkość może być szczególnie bolesna dla części samorządów.

Także i w przypadku „składek na janosikowe” wpływ będzie najbardziej negatywny w miastach na prawach powiatu, a w dalszej kolejności w gminach podmiejskich największych aglomeracji. W 2019 roku taką składkę płaciła prawie połowa miast na prawach powiatu, niemal co piąta gmina podmiejska, ale tylko 2-3 proc. gmin w pozostałych wyróżnionych kategoriach.

Z kolei formuła wyliczania należnych wpłat jest szczególnie dotkliwa dla zamożnych samorządów powiatowych oraz wojewódzkich i tam właśnie możemy się spodziewać dużych kłopotów w bilansowaniu budżetu.

Zaobserwowaliśmy, że przynajmniej w pierwszym okresie pandemii najbardziej niekorzystne zmiany odnosiły się do sytuacji największych miast (miast na prawach powiatu), a w dalszej kolejności gmin podmiejskich aglomeracji oraz innych dużych gmin (miast powyżej 20 tys. mieszkańców).

W gminach mniejszych zmiany były znacznie mniej dramatyczne. Warto przy tym przypomnieć, że już w poprzednim raporcie (omawiającym zmiany sytuacji finansowej samorządów w latach 2014-2019) zwracaliśmy uwagę, że najwięcej niekorzystnych tendencji pojawiało się w dużych miastach. Pierwsze miesiące pandemii najsilniej więc uderzyły w te samorządy, które już wcześniej borykały się z koniecznością radzenia sobie z większymi niż gdzie indziej trudnościami.

Żeby lepiej zrozumieć bezpośrednie źródła tych najnowszych kłopotów, przyjrzyjmy się zmianom wielkości poszczególnych źródeł dochodów w tych dwóch najbardziej poszkodowanych grupach – miastach na prawach powiatu i gminach podmiejskich (por. rys. 2 i 3).

Głównym źródłem problemów są udziały we wpływach z podatku dochodowego od osób fizycznych (PIT). Już w I kwartale były one niższe o kilka procent niż w analogicznym okresie roku poprzedniego, co zapewne było pokłosiem nowych przepisów podatkowych oraz słabnącej koniunktury gospodarczej.

Ale w II kwartale załamanie było znacznie silniejsze – sięgnęło ok. 15 proc. wpływów z roku poprzedniego.

Odmiennie niż w sytuacji spowolnienia gospodarczego po roku 2008 zachowują się wpływy z podatku od nieruchomości. Zawsze miały one stabilizujący wpływ na wielkość dochodów samorządowych, tym razem ich wielkość wyraźnie spadła, a największa część spadku przypada na II kwartał 2020 roku (różnica w porównaniu z I kwartałem jest widoczna zwłaszcza w gminach podmiejskich).

Można się domyślać, że był to efekt różnego rodzaju zwolnień udzielanych przez samorządy w ramach chronienia podmiotów gospodarczych przed skutkami lockdownu (np. galerii handlowych), trzeba bowiem pamiętać, że wpływy od osób prawnych stanowią ponad 80 proc. dochodów z podatku od nieruchomości.

Tymczasem w dużych miastach wpływy obniżyły się już w I kwartale. Można przypuszczać, że było to związane z przełożeniem pierwszych terminów płatności – pierwsza rata podatku od nieruchomości wpływa zwykle do 15 marca. W tym roku ze względu na pandemię wysyłanie tych wezwań do płatności zostało w wielu miastach przełożone o kilka miesięcy.

Sytuację tylko do pewnego stopnia ratował kilkuprocentowy wzrost subwencji ogólnej. Jeśli chodzi o wielkość dotacji inwestycyjnych, widzimy wyraźną różnicę między miastami na prawach powiatu i gminami podmiejskimi.

W tej pierwszej grupie dotacje wyraźnie wzrosły i – jak wynika z przytaczanych dalej danych – wykorzystanie większego strumienia dotacji z funduszy strukturalnych Unii Europejskiej poprawiło nieco ogólny obraz finansów dużych miast. Natomiast w gminach podmiejskich wielkość otrzymywanych dotacji inwestycyjnych spadła.

Trudno dokładnie wytłumaczyć tę różnicę między dwoma grupami jednostek. Być może w końcowym okresie rozliczania budżetu unijnego większe znaczenie odgrywały duże projekty (realizowane w wielkich miastach), może nastąpiło skupienie inwestycji w centrach aglomeracji finansowanych w ramach ZIT (Zintegrowanych Inwestycji Terytorialnych) lub jest to tylko chwilowe zniekształcenie, którego nie można wykluczyć przy analizie danych odnoszących się do krótkiego okresu.

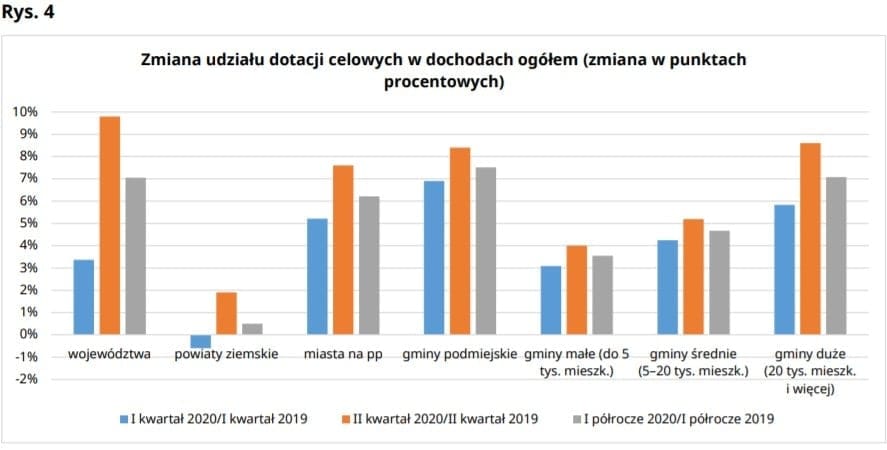

Z podanych powyżej danych wynika, że niekorzystne zmiany łagodziły do pewnego stopnia zwiększone transfery do budżetów jednostek samorządu terytorialnego. Jednakże warto zwrócić uwagę, że w znacznej mierze były to transfery znaczone, a zatem dotacje celowe, które w oczywisty sposób zmniejszają autonomię polityk wydatkowych samorządów.

O zwiększającej się systematycznie roli dotacji w dochodach gmin, powiatów i województw pisaliśmy w naszym poprzednim raporcie w odniesieniu do całego okresu 2014-2019. Z danych za pierwsze półrocze 2020 roku wynika, że proces ten uległ dalszemu przyspieszeniu.

W najmniejszym stopniu odnosił się on tym razem do powiatów, w których udział dotacji w budżecie w II półroczu 2020 roku wzrósł tylko o dwa punkty procentowe (por. rys. 4), ale w województwach i gminach był już znacznie większy – dochodził nawet do 10 punktów procentowych (w samorządach regionalnych), co jak na zmianę w skali jednego tylko roku jest drastycznie dużym skokiem.

Niewiele mniejsza była ta zmiana w miastach na prawach powiatu, gminach podmiejskich największych aglomeracji i miastach dużych (pow. 20 tys. mieszkańców).

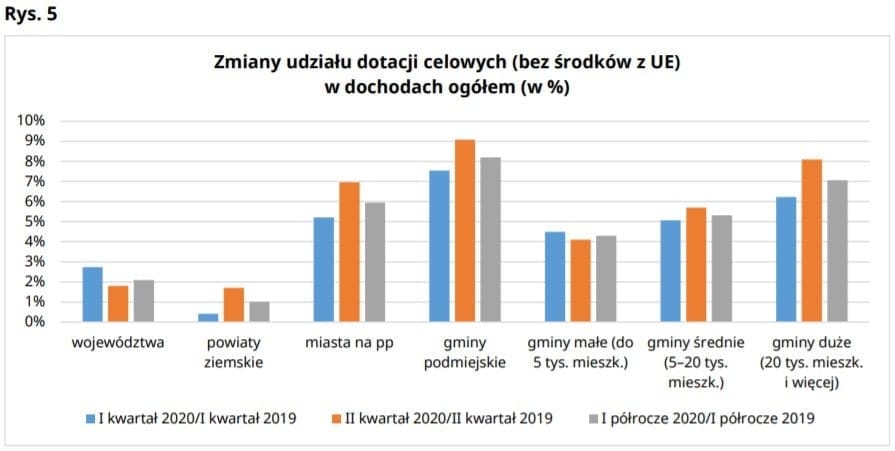

Zmiana taka byłaby mniejszym problemem, gdyby wynikała ze zwiększonych funduszy unijnych pozyskiwanych przez samorządy w 2020 roku. Jak widać na rys. 5, jest jednak inaczej. Jeśli weźmiemy pod uwagę tylko dotacje celowe ze środków krajowych, to w gminach i powiatach wzrost ich udziału jest niemal identyczny, jak wtedy kiedy uwzględnimy też dotacje z funduszy strukturalnych.

Tylko w samorządach wojewódzkich silny wzrost udziału dotacji w pierwszym półroczu 2020 roku wynikał w znacznej mierze ze wzrostu funduszy unijnych wpływających do ich budżetów.

W rezultacie udział dotacji celowych w dochodach miast na prawach powiatu przekroczył już jedną czwartą, a w gminach 35 proc. całości (rys. 6).

Zdolność samorządu do finansowania projektów rozwojowych

O zdolności do finansowania nowych przedsięwzięć świadczy wielkość nadwyżki operacyjnej, czyli różnicy między dochodami bieżącymi a wydatkami bieżącymi samorządu (obszerniejsze wyjaśnienia w tej sprawie prezentowaliśmy w naszym poprzednim raporcie "Ewolucja sytuacji finansowej samorządów terytorialnych po 2014 roku".

Jak pokazują dane na rys. 7, w niektórych kategoriach samorządów – i to w tych, które są największymi inwestorami – poziom tej nadwyżki w I półroczu 2020 roku gwałtownie się załamał.

Wzrost nadwyżki obserwujemy wprawdzie w samorządach wojewódzkich, powiatach i małych gminach (do 20 tys. mieszkańców), ale w pozostałych grupach spadek jest bardzo wyraźny. O prawdziwym tąpnięciu możemy mówić w miastach na prawach powiatu, gdzie w II kwartale poziom nadwyżki był przeciętnie o ponad 70 proc. niższy niż w analogicznym okresie poprzedniego roku.

Warto też zauważyć, że spadek był obserwowany już w I kwartale 2020 roku, ale wtedy wynosił 20 proc. (a to i tak już dużo). Był on prawdopodobnie efektem zmian koniunktury, przepisów dotyczących podatku PIT i wzrastających obciążeń realizacją zadań nakładanych na samorządy przez państwo. Nieco mniejsze, ale także bardzo znaczące spadki obserwujemy w gminach podmiejskich oraz w miastach powyżej 20 tys. mieszkańców.

W I kwartale te spadki wynosiły odpowiednio 8 proc. i 4 proc., ale w II kwartale 2020 roku sięgnęły 26 proc. i 23 proc.

Pośrednio pogarszanie się sytuacji finansowej widać też na rys. 8 obrazującym zmiany wydatków na pomoc społeczną. Nie ulega wątpliwości, że w okresach pogarszającej się koniunktury gospodarczej (a z taką zmianą mamy do czynienia w okresie pandemii) potrzeby wydatkowe w tym zakresie rosną, a nie maleją.

Tymczasem na poziomie samorządów gminnych – a więc tam, gdzie część wydatków społecznych jest mniej ściśle regulowana przez przepisy i w jakimś stopniu zależy od polityki i możliwości samorządów – od początku 2020 roku obserwujemy niewielki spadek, który w II kwartale 2020 roku wykazuje już bardzo znaczące rozmiary (pow. 5 proc. w niektórych kategoriach gmin).

Przedstawienie dokładnych skutków tej zmiany wymagałoby znacznie dokładniejszej analizy, ale może to oznaczać na przykład, że gminy przeznaczały mniej pieniędzy na zasiłki dla osób znajdujących się w trudnej sytuacji materialnej i pozbawionych prawa do zasiłku dla bezrobotnych.

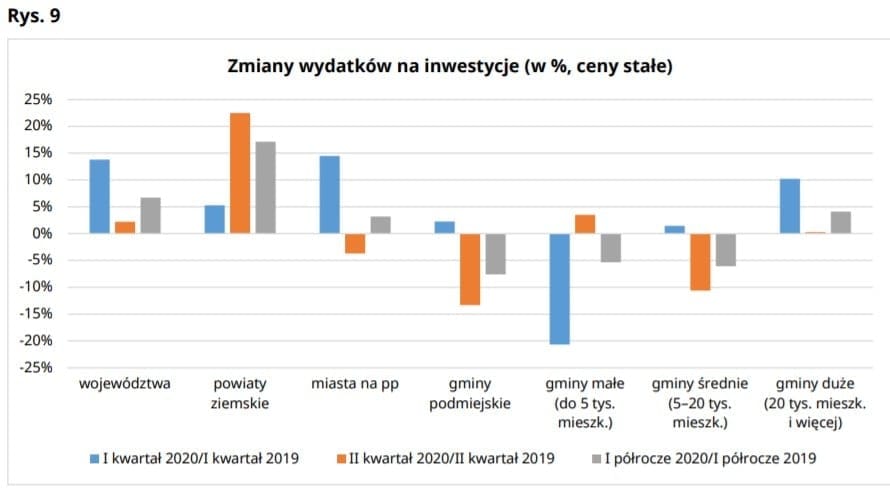

W świetle dotychczas przytoczonych danych nie mogą być zaskoczeniem informacje o wielkości wydatków inwestycyjnych (rys. 9).

We wszystkich kategoriach gmin poza gminami najmniejszymi (do 5 tys. mieszkańców) wynik w II kwartale wyglądał wyraźnie gorzej niż w I kwartale 2020 roku, a w przypadku miast na prawach powiatów, gmin podmiejskich oraz gmin średnich i dużych łączna wielkość wydatków inwestycyjnych w II kwartale była niższa niż w analogicznym okresie roku poprzedniego. Największy spadek zanotowały gminy podmiejskie (prawie 15 proc. w II kwartale i prawie 8 proc. w przekroju całego pierwszego półrocza).

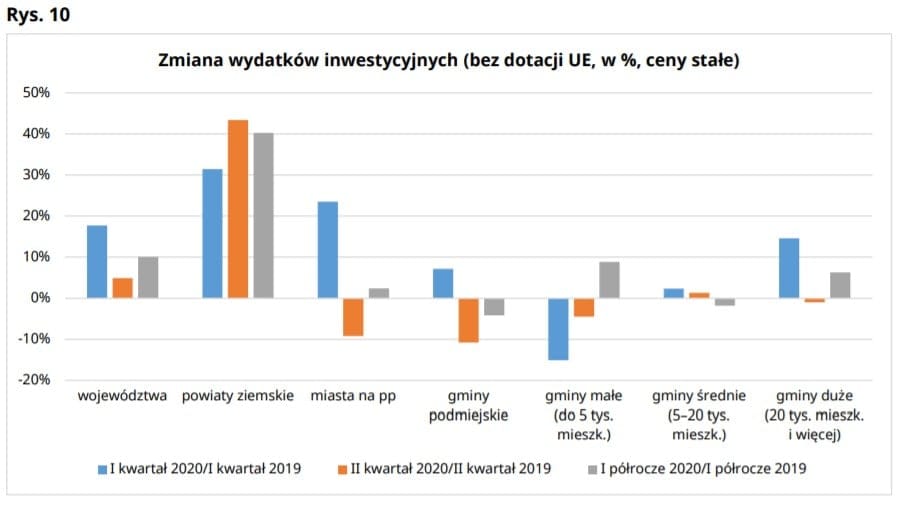

Z kolei rys. 10 wskazuje, że w przypadku miast na prawach powiatu i gmin dużych (najczęściej wymienianych jako najbardziej poszkodowane) spadek ten byłby jeszcze znaczniejszy, gdyby nie delikatny efekt amortyzujący w postaci większych dotacji inwestycyjnych z funduszy strukturalnych Unii Europejskiej. Jedynie w gminach podmiejskich dotacje z UE spadły w porównaniu z rokiem ubiegłym i taki efekt łagodzący nie pojawił się wcale.

Co dalej?

Mottem tej części raportu może być znane powiedzenia Nielsa Bohra, który stwierdził, że „prognozowanie jest bardzo trudne, zwłaszcza gdy dotyczy przyszłości”. Dynamicznie zmieniająca się (a w ostatnich tygodniach szybko się pogarszająca) sytuacja związana z pandemią powoduje, że wszelkie prognozy gospodarcze są bardzo zawodne.

Nie wiemy, jak będą wyglądały warunki prowadzenia działalności gospodarczej w 2021 roku, czy będą pojawiały się kolejne fale pandemii i ewentualnie jak będą silne. A to wszystko ma przecież olbrzymi wpływ na gospodarkę, co z kolei w oczywisty sposób przekłada się na dochody budżetów samorządowych.

Zwijająca się gospodarka to niższe wpływy z podatków, a czasem także wyższe potrzeby wydatkowe związane z niektórymi sektorami (np. pomoc społeczna). Wyższe potrzeby wydatkowe narzucają też ograniczenia związane z pandemią (np. dezynfekcja taboru komunikacji miejskiej, dodatkowe wyposażenie szkół i nauczycieli w płyny dezynfekujące itp.). Potrzeba też nowych inwestycji i zakupów, chociażby nabycia sprzętów i systemów informatycznych do edukacji czy pracy zdalnej.

Według najnowszych prognoz Banku Światowego (z końca września 2020 roku) spadek PKB w całym 2020 roku ma wynieść 3,9 proc., zaś rok 2021 powinien pozwolić na znaczące (ale tylko częściowe) odrobienie strat (+3,5 proc.). Prognozy innych instytucji finansowych były zbliżone. Z dzisiejszej perspektywy wydaje się, że mogą one okazać się nadmiernie optymistyczne. Choć gdyby doszło do szybkiego wygaszenia rosnącej na razie fali zachorowań, to dzisiejszy punkt widzenia mógłby się wydać nadmiernie pesymistyczny.

Nie ulega wątpliwości, że samorządy nie przejdą przez ten kryzys suchą nogą, spadek dochodów podatkowych jest nieunikniony. Nie wiadomo, czy wzrost transferów może go zrekompensować, za to wiadomo, że ten wzrost przyczynia się jednocześnie do

spadku autonomii polityk lokalnych i grozi wzrostem klientelizmu politycznego w relacjach samorząd – władza centralna.

W porównaniu z kryzysem 2008 roku (który zresztą oznaczał dla Polski stagnację gospodarczą, ale nie recesję) obecne trudności przychodzą w znacznie trudniejszym momencie cyklu finansowego Unii Europejskiej.

Wtedy, lata 2009-2010 - były pierwszą połową nowego budżetu unijnego, czyli okresem szybko rosnących transferów z funduszy strukturalnych, które w dużym stopniu pozwoliły zamortyzować trudności.

W tej chwili jesteśmy w końcowym okresie perspektywy finansowej UE 2014-2020 i nie widać nowych, znaczących rezerw w funduszach strukturalnych, do których można by sięgnąć.

W dodatku budżet na lata 2021-2027 nie został jeszcze przyjęty, jego końcowy kształt jest zatem nieznany, a co więcej, pojawiające się czasem groźby weta mogą mocno opóźnić jego przyjęcie.

Wiemy też, że nawet jeśli zostanie przyjęty, to do uruchomienia dużych środków dla samorządów muszą minąć 2-3 lata.

Stawianie na to, że transfery z funduszy Unii Europejskiej mogą uratować sytuację, jest bardzo ryzykowne. Trzeba się przygotować na kilka bardzo chudych lat dla budżetów samorządowych.

Co robić?

Kilka lat temu, pisząc o skutkach kryzysu finansowego 2008 roku dla samorządów (dodajmy, że tamten kryzys potraktował Polskę, w tym samorządy, wyjątkowo łagodnie, a w znanym porównaniu do „zielonej wyspy” było stosunkowo niedużo propagandowej przesady), pisaliśmy o argumentach, które sprawiają, że samorządy potrzebują szczególnego wsparcia finansowego w okresach trudności gospodarczych.

(Por. P. Swianiewicz, J. Łukomska, Spowolnienie gospodarcze a sytuacja finansowa samorządów terytorialnych: Polska na tle innych krajów europejskich, Raport dla spółki Municipium, Warszawa 2009. W skróconej formie także: P. Swianiewicz, J. Łukomska, Spowolnienie gospodarcze a sytuacja finansowa samorządów terytorialnych, „Finanse Komunalne” 2020, nr 5, s. 7-32).

Przypomnijmy te argumenty.

Przede wszystkim samorząd jest znacznie bardziej bezsilny niż rząd chroniący budżet państwa; samorząd nie może sam się bronić. Na poziomie krajowym prowadzący politykę gospodarczą i finansową mają do dyspozycji instrumenty reagowania, za pomocą których mogą próbować stabilizować sytuację makroekonomiczną i ratować sytuację budżetu.

Samorządy lokalne są tych instrumentów bądź pozbawione (polityka pieniężna), bądź dysponują nimi w znacznie bardziej ograniczony sposób (polityka podatkowa, zadłużenie), mając bardzo umiarkowany wpływ tak na krótkookresową sytuację swojego budżetu, jak i na warunki ekonomiczne, które w dłuższej perspektywie wpływają na wielkość dochodów budżetowych.

Oczywiście w warunkach kryzysu samorządy powinny zrobić audyt swoich wydatków, szukać źródeł oszczędności, a także dodatkowych źródeł dochodów. Mogą także szukać różnych innowacyjnych rozwiązań podnoszących produktywność (po jednej z poprzednich fal kryzysowych katalog takich innowacyjnych strategii omawiał m.in. P.E. Mouritzen, Managing cities in austerity, Sage, London–Newbury Park–New Delhi 1993.).

Ale powiedzmy otwarcie – same się nie uratują. Podobne stanowisko prezentuje grupa ekspertów w wydanym niedawno raporcie. (Raport samorząd. Pomiędzy nadzwyczajnymi zadaniami a ograniczonymi możliwościami – samorząd terytorialny w czasie pandemii, Fundacja GAP, Open Eyes Economy, Kraków 2020).

Mają tu znacznie mniejsze możliwości działania niż rządy.

Równocześnie w Polsce, podobnie jak w niektórych innych krajach europejskich, samorządy odpowiadają za wiele zadań z zakresu szeroko rozumianych usług społecznych, które łączą się ze sztywnymi potrzebami wydatkowymi; nie można ich zmniejszać w okresie spowolnienia gospodarczego.

Co więcej, samorządom przyznano odpowiedzialność za pewną część typowych zadań w zakresie redystrybucji (np. zasiłki dla najuboższych, pomoc dla bezrobotnych), które wymagają zwiększenia, w czasie gdy gospodarka przeżywa kłopoty.

Warto w końcu wspomnieć, że w Polsce, tak jak w wielu innych krajach europejskich, samorządy odpowiadają za ponad połowę inwestycji finansowanych ze środków publicznych. Wiadomo, że cięcia w wydatkach inwestycyjnych to zazwyczaj jeden z pierwszych kroków, do których uciekają się władze publiczne w razie trudności finansowych.

Jest to reakcja w oczywisty sposób sprzeczna z wywodzącymi się od Keynesa receptami polityki gospodarczej (zalecającymi między innymi zwiększenie inwestycji publicznych w odpowiedzi na recesję), ale w przypadku samorządów lokalnych, mających minimalne możliwości prowadzenia własnej polityki antycyklicznej, zrozumiała i łatwa do przewidzenia (co dodatkowo podkreśla konieczność pomocy państwa dla samorządów w okresach spowolnienia gospodarczego).

Z obu wymienionych powyżej względów załamanie inwestycji samorządowych może więc mieć bardzo negatywne, długofalowe skutki dla gospodarki kraju. Tymczasem ze znanego badania typowych reakcji samorządów na kryzys finansowy wynika (por. H. Wolman, Understanding local government responses to fiscal pressure, „Journal of Public Policy” 1983, nr 3), że decyzje o cięciach wydatków inwestycyjnych są podejmowane na stosunkowo wczesnych etapach (choć nie na samym początku) walki władz lokalnych z problemami finansowymi.

Nie ulega wątpliwości, że samorządom bardzo przydałoby się wsparcie i faktyczne współdziałanie z rządem w najbliższym czasie.

W dotychczas przyjmowanych i dyskutowanych rozwiązaniach w ramach szeroko rozumianej „tarczy antykryzysowej” nie widać na razie zrozumienia dla potrzeby takiego wsparcia.

Wprawdzie w ramach tzw. tarczy dla samorządów, czyli Rządowego Funduszu Inwestycji Lokalnych, rząd zapowiedział przekazanie sześciu miliardów złotych w ramach dotacji na inwestycje dla gmin i powiatów (pięciu miliardów złotych dla gmin i miast na prawach powiatu, co stanowi prawie 13% wydatków inwestycyjnych zrealizowanych przez te jednostki w 2019 roku oraz miliard złotych dla powiatów ziemskich – czyli równowartość prawie 20% powiatowych wydatków inwestycyjnych z 2019 roku).

Nie wiadomo jednak dokładnie, kiedy i w jakiej wartości środki te trafią na konta samorządów (merytorycznej oceny wniosków składanych przez samorządy do 30.09.2020 roku ma dokonywać powołana przez premiera Komisja do spraw Wsparcia Jednostek Samorządu Terytorialnego).

Oczywiście należy się cieszyć z dodatkowych sześciu miliardów złotych (to niespełna 3% całych budżetów samorządowych), ale nie można nie zauważyć, że to kolejny program, którego

kryteria są bardzo mało precyzyjne, co zwiększa niebezpieczeństwo klientelistycznej formuły alokacji środków.

I jak już było kilkukrotnie zaznaczane w tym tekście, zwiększanie udziału dotacji w budżetach samorządowych zmniejsza ich autonomię.

Z doświadczeń poprzednich kryzysów w krajach europejskich, a także z obserwacji zachowania rządu w ostatnich miesiącach, wiemy, że dość powszechną reakcją na kryzys jest centralizacja, ograniczanie autonomii i chęć dokładniejszego kontrolowania działań samorządu terytorialnego.

Nie jest to jednak postawa spotykana we wszystkich krajach. W 2009 roku reakcją np. w Danii i w Niemczech było poszukiwanie sposobów na deregulację działań samorządów. Uchylenie niekiedy nadmiernej liczby norm i standardów usług lokalnych miało w tym rozumowaniu umożliwić bardziej elastyczną reakcję samorządów i poszukiwanie rozwiązań dopasowanych do warunków lokalnych (P.G. Hansen, Cost reduction: the Danish experience, referat na konferencji Rady Europy "Local Government: Responses to Recession Across Europe", Strasbourg 11-12.10.2010).

Takie podejście jest częściej spotykane w krajach o długich tradycjach decentralizacji, można tu więc mówić o „zależności od ścieżki” (path dependency) w politykach radzenia sobie z kryzysem. Polska nie należy do grupy takich krajów i tego typu rozwiązania są mało prawdopodobne.

W sytuacji nadzwyczajnej potrzebne rozwiązania powinny wychodzić poza standardowy zestaw instrumentów; niezbędne są rozwiązania o charakterze innowacyjnym. Takim innowacyjnym instrumentem być może okażą się środki unijne, które mają być rozdzielane w ramach NextGenerationEU (wydzielane, by zapewnić skuteczną reakcję UE na kryzys związany z koronawirusem oraz by budować długotrwałą odporność na kryzysy).

Zdecydowana większość tych funduszy ma być przekazywana nie w ramach bezzwrotnych grantów (jak dotychczas), ale w postaci niskooprocentowanych pożyczek (na zasadach podobnych jak instrumenty JEREMIE i JESSICA w poprzednich perspektywach finansowych UE, które pozwalały na osiągnięcie efektu dźwigni finansowej).

Warunkiem wstępnym byłoby zbudowanie zaufania między rządem i samorządami. Na to jednak na razie się nie zanosi.

Generalnie rzecz biorąc, od lat widać, że rząd nie ufa samorządom, a i zaufanie w przeciwnym kierunku drastycznie zmalało.

Co zatem można zrobić, by pomóc samorządom?

Po pierwsze, obowiązujące cały czas przepisy nie dają samorządom możliwości skorzystania z nadzwyczajnych środków pochodzących z instrumentów dłużnych. Można się zastanawiać nad przejściowym poluzowaniem regulacji dotyczących zadłużenia (pewne zmiany w tym zakresie przewiduje kolejna wersja „tarczy antykryzysowej”).

Największe miasta apelowały wiosną tego roku do rządu o zawieszenie kar dla JST, które przekroczą ustawowe wskaźniki zadłużenia, co w tej wyjątkowej sytuacji wydaje się rozwiązaniem przejściowo dopuszczalnym.

Niemniej potrzebna tu jest wielka ostrożność, bo byłaby to pomoc krótkofalowa, która w dłuższej perspektywie może prowadzić do bardzo negatywnych konsekwencji. Pomysły związane z emisjami obligacji to tylko inna forma zadłużenia, pod niektórymi względami bardziej korzystna od tradycyjnych kredytów bankowych, ale ich istota jest identyczna.

Być może warto rozważyć rozwiązania stosowane przez rządy niektórych krajów europejskich podczas ostatniego kryzysu gospodarczego, takie jak np. pokrywanie kosztów obsługi zadłużenia samorządów dotyczącego inwestycji (Austria) lub zwrot podatku VAT od inwestycji samorządowych (Francja).

[Więcej na ten temat w The impact of the economic downturn on local government in Europe. What is happening and what can be done?, red. K. Davey, Council of Europe i LGI/Open Society Institute, Strasbourg/Budapest 2010.]

Podobny pomysł funduszu stworzonego przez VAT płacony od inwestycji samorządowych pojawiał się też w Polsce, np. w cytowanym już wcześniej opracowaniu Raport samorząd.

Wśród rozwiązań wartych przeanalizowania wymienimy także niskooprocentowane rządowe pożyczki dla samorządów z przeznaczeniem na wkład własny niezbędny do realizacji projektów rozwojowych, w tym możliwie najbardziej intensywne wykorzystanie środków UE.

Zważywszy na dotychczasowe doświadczenia w tym zakresie, bardzo ryzykownym pomysłem byłoby skoncentrowanie pomocy na jakichś dodatkowych dotacjach dla samorządów przeznaczonych na przykład na konkretne projekty inwestycyjne.

Zagrożenie umacniających się przy takiej okazji relacji o charakterze klientelizmu politycznego i dalszego zmniejszania się autonomii finansowej samorządów jest bardzo duże.

Wiele wskazuje, że dotychczasowa pomoc idzie głównie w tym kierunku.

- Pierwsze doświadczenia z Funduszu Dróg Samorządowych (Por. P. Swianiewicz, Wpływ polityki partyjnej na rozdział dotacji celowych na przykładzie Funduszu Dróg Samorządowych, „Wspólnota” 2020, nr 1, s. 44-53. Inne przykłady budowania klientelistycznych relacji można znaleźć w raporcie D. Sześciło, Samorząd-centrum: bilans po trzydziestu latach od odrodzenia się samorządu i pięciu latach nowego centralizmu, Fundacja Batorego, Warszawa 2020).

- Znane przypadki dotacji ostentacyjnie przyznawanych gminom deklarującym się jako strefy wolne od LGBT,

a także niestety wiele innych, sugerują, że wpychanie samorządów na pozycje klientelistyczne nie jest zagrożeniem wydumanym.

Doraźnym, ale bardzo skutecznym sposobem wsparcia byłoby podniesienie kwoty bazowej subwencji oświatowej, tak by drastycznie zmniejszyć konieczność dopłacania do utrzymania szkół ze środków własnych samorządów.

Gdyby wielkość subwencji podnieść np. o 20 proc. (nawet przy zachowaniu obecnego, bardzo dalekiego od doskonałości mechanizmu jej alokacji), to samorządy mogłyby zabezpieczone w ten sposób środki własne przeznaczyć na inne cele, np. zmniejszając zakres już zapowiadanych cięć w programach inwestycyjnych.

W porównaniu np. z okresowym zwiększeniem udziału samorządów w PIT (w dłuższej perspektywie nie wydaje się to rozwiązaniem najbardziej pożądanym w kontekście budowania odporności finansowej na przyszłość, przede wszystkim ze względu na większe uzależnienie dochodów samorządowych od wpływów z podatku, który silnie reaguje na zmiany koniunkturalne), to rozwiązanie takie ma taką przewagę, że przynosi ulgę właściwie wszystkim jednostkom samorządowym, podczas gdy zwiększenie środków z PIT pomogłoby głównie dużym i średnim miastom, a w minimalnym stopniu wielu rolniczym gminom wiejskim.

Innym pomysłem, ale wymagającym dłuższej pracy legislacyjnej, mogłaby być umiarkowana reforma podatku od nieruchomości. Nie chodzi o wprowadzenie podatku katastralnego, który na pewno wzbudziłby silny opór, a nie jest także pozbawiony licznych wad, ale np. o zróżnicowanie stawek maksymalnych w zależności od zamożności regionu lub wielkości (względnie funkcji w systemie osadniczym) miasta.

To stosunkowo proste rozwiązanie mogące przynieść dodatkowe dochody (pomysł ten omawialiśmy dokładniej kilka lat temu a artykule P. Swianiewicz, J. Łukomska, J. Neneman, Koncepcja przekształceń podatku od nieruchomości, „Finanse Komunalne” 2013, nr 7-8, s. 25-50. Ostatnio podobny postulat sformułowali autorzy cytowanego już opracowania Raport samorząd).

Podobnie do rozważenia byłoby stosowanie preferencyjnej stawki podatku od nieruchomości mieszkaniowych tylko dla jednego mieszkania posiadanego przez podatnika. Choć tego typu rozwiązanie może mieć potencjalnie negatywne skutki uboczne w postaci wpływu na rynek mieszkań na wynajem.

W każdym razie pomysły opisywane w tym akapicie wiążą się tak czy inaczej ze wzrostem fiskalizmu lokalnego, co jest kierunkiem ryzykownym w okresie, w którym wielu przedsiębiorców wymagać będzie wsparcia i obniżenia obciążeń fiskalnych ich działalności.

Omówione w tej części opracowania pomysły wymagają dokładniejszego przemyślenia i rozbudowania. Warunkiem wstępnym jest jednak przede wszystkim wzbudzenie zrozumienia potrzeby pomocy kryzysowej nie tylko dla przedsiębiorstw i tracących pracę mieszkańców, ale także dla samorządów. W obecnej sytuacji, także politycznej, nie wydaje się to łatwym (o ile w ogóle realnym) zadaniem.

Paweł Swianiewicz – profesor nauk ekonomicznych, kierownik Katedry Rozwoju i Polityki Lokalnej na Uniwersytecie Warszawskim, dyrektor Szkoły Doktorskiej Nauk Społecznych UW.

Julita Łukomska – doktor nauk o Ziemi, adiunkt w Katedrze Rozwoju i Polityki Lokalnej na Uniwersytecie Warszawskim.

Adiunkt w Katedrze Rozwoju i Polityki Lokalnej na Uniwersytecie Warszawskim.

Adiunkt w Katedrze Rozwoju i Polityki Lokalnej na Uniwersytecie Warszawskim.

Profesor nauk ekonomicznych, kierownik Katedry Rozwoju i Polityki Lokalnej na Uniwersytecie Warszawskim, dyrektor Szkoły Doktorskiej Nauk Społecznych UW. Członek Zespołu Ekspertów Samorządowych forumIdei Fundacji im. Stefana Batorego.

Profesor nauk ekonomicznych, kierownik Katedry Rozwoju i Polityki Lokalnej na Uniwersytecie Warszawskim, dyrektor Szkoły Doktorskiej Nauk Społecznych UW. Członek Zespołu Ekspertów Samorządowych forumIdei Fundacji im. Stefana Batorego.

Komentarze