Kontrola raz na 259 lat. Firmy wyłudzające dopłaty z PFRON nie mają się czego bać [Raport NIK]

Głośne oszustwa Marcina Dubienieckiego to nie wyjątek. Nie brakuje przedsiębiorców, którzy fikcyjnie zatrudniają osoby z niepełnosprawnością, fałszują orzeczenia o niepełnosprawności albo wymuszają od pracowników zwrot wynagrodzenia. Tymczasem PFRON nie ma możliwości skutecznego kontrolowania firm, które dostają od niego łącznie 3 mld zł dopłat

Spółki związane Dubienieckim deklarowały zatrudnienie 248 osób niewidomych i słabowidzących. Dostały z PFRON-u kilkanaście milionów zł na dofinansowanie ich pensji. Prokuratura twierdzi, że była to fikcja. Osoby niepełnosprawne miały pracować w infoliniach marketingowych, zawierano z nimi umowy, ale praca była pozorowana - część pensji wracała do spółek jako opłata m.in. za "użyczenie sprzętu" itp. To najgłośniejsza sprawa wyłudzeń z PFRON-u, bo oskarżony był zięciem Lecha Kaczyńskiego. W 2009 prezydent ułaskawił wspólnika Dubienieckiego, Adama S., który również wyłudzał pieniądze z PFRON-u.

Jak to możliwe, że przez lata spółki mogły bez przeszkód wyłudzać pieniądze?

Pracownicy PFRON-u sprawdzili tylko w bazach PESEL i ZUS, że dane zatrudnianych są prawdziwe i że kwalifikują się oni do dofinansowania ich pracy, oraz że dofinansowanie z Funduszu spółki związane z Dubienieckim faktycznie przelewają na konta osób niepełnosprawnych.

"Nie możemy zweryfikować, czy praca jest wykonywana. W przypadku tych spółek była deklaracja, że chodzi o usługi finansowe, często jest to telepraca przy proponowaniu kredytów, kart kredytowych, ludzie pracują z domu" - mówił "Wyborczej" informator z PFRON.

Duży budżet PFRON i brak możliwości skutecznej kontroli przyciąga oszustów, więc wyłudzenia nie są rzadkością.

Bezradność PFRON-u w takich sprawach potwierdza w opublikowanym właśnie raporcie Najwyższa Izba Kontroli.

Przeczytaj także:

Jak działa fundusz

Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych zajmuje się tzw. rehabilitacją zawodową i społeczną. Ma przede wszystkim wspierać zatrudnienie osób z niepełnosprawnością.

Jak? M.in. dofinansowując pracodawcom zatrudnianie takich osób. Kwota miesięcznego dofinansowania uzależniona jest od stopnia niepełnosprawności pracownika:

- 1800 zł - w związku z zatrudnieniem osoby o znacznym stopniu niepełnosprawności

- 1125 zł - umiarkowanym stopniu niepełnosprawności

- 450 zł - lekkim stopniem niepełnosprawności

Te kwoty dofinansowania zwiększa się o 600 zł w przypadku osób niepełnosprawnych, w odniesieniu do których orzeczono m.in chorobę psychiczną, całościowe zaburzenia rozwojowe, epilepsję oraz niewidomych w stopniu znacznym i umiarkowanym.

Choć obecny system dofinansowań z PFRON-u jest krytykowany przez ekspertów - skupia się na wsparciu pracodawców, a nie pracowników - to odgrywa też podstawową rolę w systemie wsparcia zatrudnienia w Polsce.

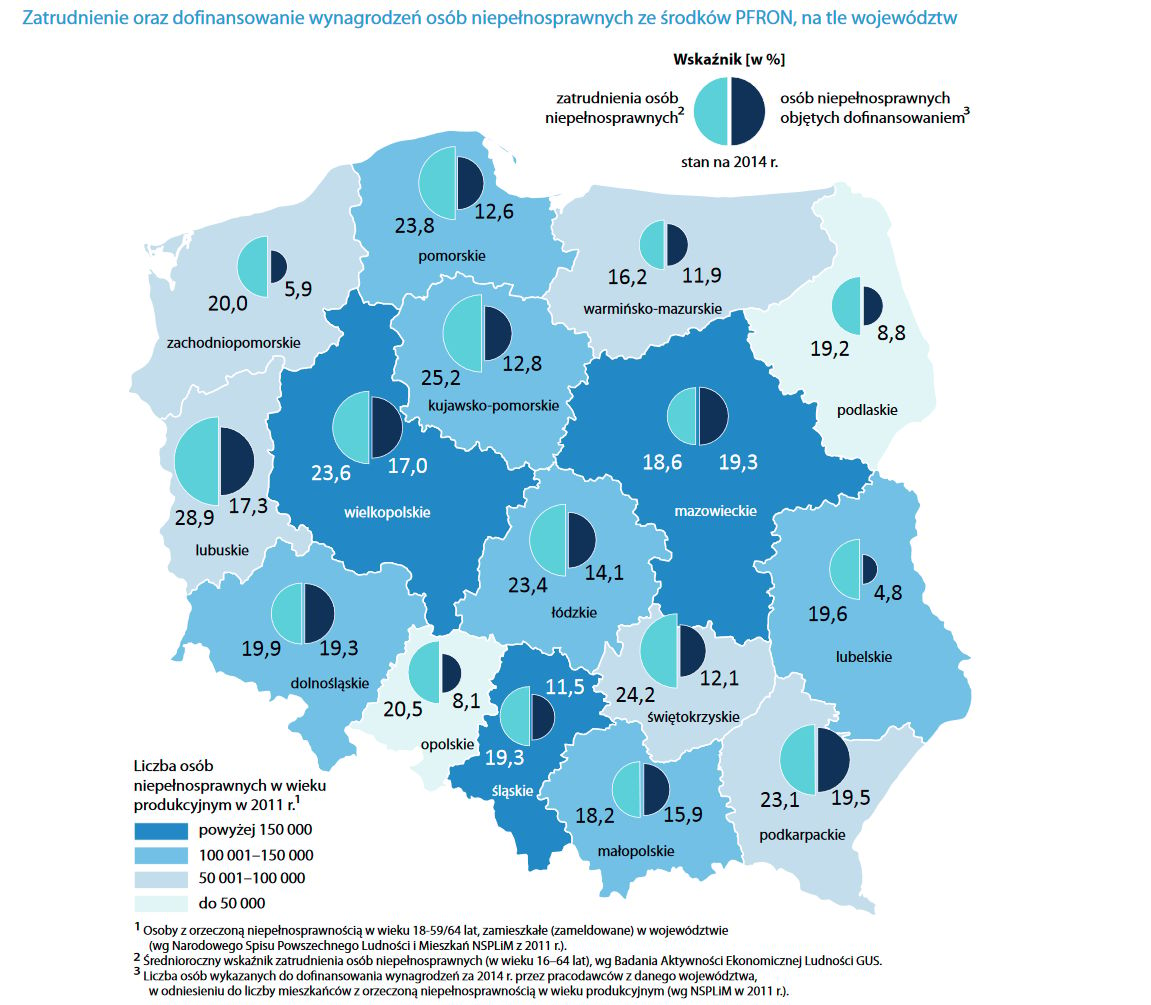

Widać to w statystykach zatrudnienia. Wskaźnik zatrudnienia dla osób z niepełnosprawnościami w wieku produkcyjnym od kilku lat wynosi ok 25 proc. (Tymczasem wskaźnik zatrudnienia w krajach Unii Europejskiej jest średnio ok. dwa razy wyższy - Polska wypada na tym tle fatalnie). Znaczna cześć tych osób to beneficjenci PFRON.

Grafika NIK na podstawie danych GUS i PFRON

W kontrolowanych latach 2014–2016 łączne wydatki Funduszu z tytułu dofinansowania do wynagrodzeń dla pracowników z niepełnosprawnością wyniosły 8 mld 825 mln zł. Stanowiło to ponad 60 proc. wydatków PFRON (reszta jest wydawana m.in na programy aktywizacji zawodowej realizowane przez organizacje pozarządowe). Liczba pracodawców, którym udzielono dofinansowania do wynagrodzeń pracowników niepełnosprawnych w latach objętych kontrolą wzrosła z 28,4 tys. (2014) do 34,3 tys. (2016). Coroczne wsparcie ze środków PFRON obejmowało średnio od 244,2 tys. do 253,3 tys. pracowników z niepełnosprawnością.

Fundusz niezbyt groźny dla oszustów

NIK podjął kontrolę m.in. ze względu na informacje medialne o oszustwach i wyłudzeniach dofinansowania oraz ze względu na zmianę ustawy o rehabilitacji w 2014 roku. Zrównano wówczas stawki dofinansowania dla pracodawców prowadzących zakłady pracy chronionej i pozostałych pracodawców z tzw. „rynku otwartego”. A ci ostatni nie byli wcześniej poddawani systematycznym kontrolom.

Co wynika z raportu NIK? PFRON w latach 2014–2016 podejmował wiele działań naprawczych. Mimo to skuteczność systemu weryfikacji przedsiębiorstw, egzekwowania nienależnie pobranych pieniędzy i zapobiegania wyłudzeniom była niewystarczająca.

NIK skontrolował 17 pracodawców. Warunki do otrzymania dofinansowania spełniało 10. To nie oszustwa - raczej zła organizacja, nieudolność i niefrasobliwość pracodawców. Nieprawidłowości dotyczyły przede wszystkim niedopełnienia obowiązku terminowych wpłat składek od wynagrodzeń pracowników. Jedna ze skontrolowanych firm wypłacała pracownikom wynagrodzenia w gotówce, co oznacza, że otrzymana od PFRON pomoc była nienależna. W 7 firmach niezgodnie z przepisami dofinansowano pracowników z prawem do emerytury.

Najczęstszą nieprawidłowością było wykorzystywanie środków z Funduszu jako źródła darmowych pożyczek, pozwalających regulować bieżące zobowiązania i poprawiających płynność finansową firmy.

Fundusz nie miał możliwości pełnej weryfikacji, czy wypłata środków, o które wnioskują pracodawcy jest uzasadniona. Wynikało to przede wszystkim z ograniczeń prawnych (braku przepisów lub niejednolitej ich interpretacji), informatycznych i kadrowych.

Jest ogromy problem ze skutecznością kontroli przeprowadzanych przez Fundusz. W toku żadnego ze skontrolowanych przez NIK postępowań przeprowadzonych przez PFRON, nie pozyskano zeznań świadków, wyjaśnień i nie przeprowadzono oględzin na miejscu. Po jednej ze skarg kontrolę rozpoczęto po prawie 10 miesiącach. Pracownicy PFRONu zbadali wyłącznie dokumentację firmy, nie skorzystali z możliwości złożenia przez niepełnosprawnych ustnych lub pisemnych oświadczeń. W wyniku tak przeprowadzonej kontroli nie stwierdzono nieprawidłowości. Dwa lata później osobie związanej z tą firmą prokuratura postawiła zarzuty związane z pobieraniem dofinansowań z Funduszu na osoby fikcyjnie zatrudnione.

Mała jest też częstotliwość kontroli. W latach 2014-2016 PFRON przeprowadził 334 kontrole u pracodawców korzystających już z dofinansowania - obejmowały one corocznie około 0,4 proc. wszystkich beneficjentów. W okresie tym przeprowadzono także 5 399 postępowań sprawdzających, przy czym działania te objęły niemal wyłącznie nowo rejestrowanych pracodawców wnioskujących o dofinansowanie - corocznie poddawano im około 25 proc. nowych podmiotów.

Statystycznie pracodawca korzystający już od jakiegoś czasu z dofinansowania mógł spodziewać się kontroli PFRON średnio raz na 259 lat.

Kontrole są przewlekłe. Od analizy danych o pracodawcy do skierowania do niego zawiadomienia o kontroli upływały nawet 442 dni, a czas trwania kontroli wynosił średnio 142 dni. Wpływało to, w przypadku ujawniania nieprawidłowości finansowych, na wydłużenie okresu nieuprawnionego pobierania przez pracodawcę dofinansowania ze środków Funduszu, którego zwrotu nie udawało się później z reguły wyegzekwować.

Egzekucja nie działa. NIK przeanalizowała próbę 34 decyzji PFRON wydanych w latach 2015 - 2016 w sprawie zwrotu ponad 24 mln zł. Do 30 czerwca 2017 r. nie wyegzekwowano ani złotówki. W ewidencji księgowej PFRON brak było kluczowych danych o zaległościach z tytułu nienależnie pobranego dofinansowania czy kwotach wyegzekwowanych środków. Z kolei luki w wewnętrznych zasadach obiegu dokumentów spowodowały, że niektórych decyzji w sprawie zwrotu dofinansowania nie ujęto w ewidencji księgowej, a spraw nie skierowano do windykacji.

Redaktor, szef działu społeczno-ekonomicznego. Pisze o pracy, podatkach i polityce społecznej. W OKO.press od 2017 roku. Pochodzi z Prabut w woj. pomorskim, mieszka w Warszawie na Grochowie i bardzo mu się tam podoba.

Redaktor, szef działu społeczno-ekonomicznego. Pisze o pracy, podatkach i polityce społecznej. W OKO.press od 2017 roku. Pochodzi z Prabut w woj. pomorskim, mieszka w Warszawie na Grochowie i bardzo mu się tam podoba.

Komentarze