Kredyt na mieszkanie 500 tys. U nas rata 3,3 tys.,w Bułgarii 1,9 tys. Domański wyjaśnia

Dlaczego kredyty mieszkaniowe w Polsce są najdroższe w UE, gorzej jest tylko na Węgrzech? Min. Domański mówi, że winne są wysokie stopy procentowe. Tłumaczymy, dlaczego tak jest. Przynajmniej zrozumiesz, dlaczego cierpisz spłacając kredyt

W programie Tłit Wirtualnej Polski Tomasz Żółciak zapytał ministra finansów i gospodarki, dlaczego kredyty w Polsce są takie drogie i czy rząd zamierza coś z tym zrobić. Odpowiedź Andrzeja Domańskiego będzie tematem naszej analizy:

„W Polsce wciąż utrzymują się bardzo wysokie stopy procentowe, jedne z najwyższych w całej Unii Europejskiej. I to jest bezpośrednią przyczyną tego, że kredyty w Polsce są drogie”. Wypowiedź ministra oddaje stan faktyczny, ale należy ją uściślić.

Kredyty mieszkaniowe w Polsce i na Węgrzech najdroższe w całej UE

Z kontekstu wynika, że mowa o kredytach mieszkaniowych i to tych o zmiennym oprocentowaniu.

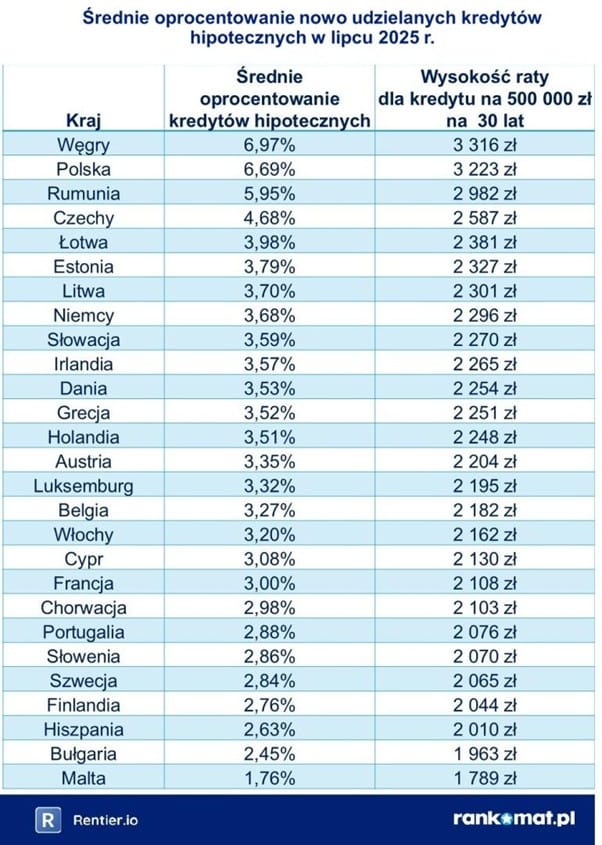

W porównaniu z innymi państwami UE kredyty hipoteczne w Polsce są faktycznie drogie. Zgodnie ze statystykami stóp procentowych Narodowego Banku Polskiego (NBP), średnie roczne oprocentowanie kredytów na nieruchomości mieszkaniowe udzielonych w lipcu 2025 roku wyniosło 6,69 proc. Przy czym procent ten nie uwzględnia kosztów zabezpieczeń i tym podobnych opłat.

Rzeczywista roczna stopa procentowa (RRSO) była wyższa i wyniosła 7,49 proc. (skupiamy się tu na kredytach mieszkaniowych, choć rodzaj kredytu nie ma większego znaczenia dla naszych rozważań).

W strefie euro nie ma kraju, w którym koszt kredytu byłby choćby zbliżony do tego w Polsce.

Według zestawienia Europejskiego Banku Centralnego, na Łotwie, gdzie hipoteki są najdroższe w całej eurozonie, średnie oprocentowanie kredytu na kupno nieruchomości w lipcu 2025 roku wyniosło 3,98 proc., czyli było o 40 proc. niższe niż w Polsce.

Średnia dla całej strefy euro wyniosła 3,28 proc., czyli była ponad dwukrotnie mniejsza niż w naszym państwie.

Nawet w grupie pozostających poza euro siedmiu państw UE jest tylko jedno, w którym kredyty hipoteczne są droższe niż u nas. Średnie roczne oprocentowanie kredytów na nieruchomości mieszkaniowe w lipcu 2025 roku wyniosło:

- na Węgrzech 6,97 proc.,

- w Rumunii 5,64 proc.,

- w Czechach 4,63 proc.,

- w Danii 3,59 proc.,

- w Szwecji 2,84 proc.,

- w Bułgarii 2,44 proc.

Inne kredyty także bardzo drogie

Kredyty hipoteczne wypadają więc w Polsce fatalnie.

Tylko nieco lepiej jest z kredytami udzielanymi korporacjom niefinansowym. Średnie oprocentowanie w Polsce wyniosło 7 proc., w strefie euro dwa razy mniej 3,43 proc.

Poza euro gorzej niż w Polsce było w dwóch krajach:

- w Rumunii 9,01 proc.,

- na Węgrzech 7,86 proc.

Za to lepiej:

- w Czechach 4,8 proc.,

- w Bułgarii 4,04 proc.,

- w Szwecji 3,67 proc.,

- w Danii 2,95 proc.

A kredyty konsumenckie? Również wypadamy źle, ale tym razem nie weszliśmy na wstydliwe podium, zajmujemy miejsce czwarte.

W lipcu 2025 średnie roczne ich oprocentowanie wyniosło w Polsce 11,72 proc. Średnia dla strefy euro to 7,46 proc., przy czym w dwóch państwach z euro (Estonii i Łotwie) oprocentowanie kredytów konsumpcyjnych było wyższe niż u nas.

Wyprzedziły nas także:

- Węgry 13,62 proc.,

za to w pięciu pozostałych krajach z walutą narodową kredyty konsumenckie są tańsze:

- w Rumunii 9,34 proc.,

- w Bułgarii 9,15 proc.,

- w Czechach 7,98 proc.,

- w Danii 4,91 proc.,

- w Szwecji 3,19 proc.,

Nieco lepszy wynik kredytów hipotecznych i konsumenckich nie zmienia podstawowego faktu: na tle Unii Europejskiej kredyty w Polsce są drogie, a w porównaniu ze strefą euro – bardzo drogie.

A stopy procentowe? Zobacz tę zależność

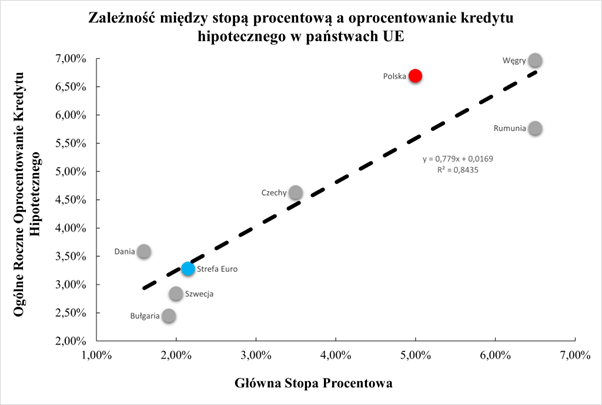

Stopy procentowe w Polsce należą obecnie do najwyższych w Unii Europejskiej. Od 9 października 2025 roku referencyjna stopa procentowa NBP wynosi 4,5 proc. Według danych Trading Economics jedynie w Rumunii oraz na Węgrzech stopa procentowa jest wyższa i wynosi 6,5 proc.

Z kolei w strefie euro od lipca 2025 główna stopa procentowa wynosi 2,15 proc.

Jak widać, kraje z drogim kredytem mają też wyższe stopy procentowe. Poniższy wykres pokazuje, jak silna jest ta zależność:

Opracowanie własne na podstawie danych Trading Economics oraz Europejskiego Banku Centralnego

Na osi poziomej są dane Europejskiego Banku Centralnego średniego oprocentowania kredytów mieszkaniowych, a na osi pionowej dane Trading Economics głównej/referencyjnej stopy procentowej w danym kraju lub grupie państw (strefie euro). Jak widać, zależność między dwiema zmiennymi jest niemal liniowa, czyli bardzo silna.

Nawet wysoka korelacja to oczywiście za mało, by wnioskować o zależności przyczynowo-skutkowej [Na przykład liczba parasoli na mieście jest silnie negatywnie skorelowana z liczbą psów wyprowadzanych w danym momencie na spacer, ale nie dlatego, że psy boją się parasoli. Obie zmienne mają wspólną przyczynę, jaką jest padający deszcz].

W naszym przypadku istnieją jednak silne przesłanki, aby sądzić, że zależność jest przyczynowo-skutkowa i stopa procentowa jest głównym czynnikiem determinującym oprocentowanie kredytów mieszkaniowych.

Aby to zrozumieć, trzeba przyjrzeć się sposobowi ustalania oprocentowania kredytów w Polsce.

Co składa się na oprocentowanie kredytu?

Można wyróżnić dwa rodzaje kredytów ze względu na sposób ich oprocentowania: kredyty o stałej stopie procentowej oraz kredyty o zmiennej stopie procentowej. Także na te pierwsze stopy procentowe mają wpływ, ale zostawmy je na boku, bo rozmowa z Andrzejem Domańskim dotyczyła przede wszystkim kredytów o oprocentowaniu zmiennym.

W przypadku kredytów o zmiennej stopie oprocentowania wysokość oprocentowania wyraża prosty wzór:

oprocentowanie = WIBOR (zazwyczaj trzymiesięczny lub sześciomiesięczny) + marża banku.

Po rekomendacji Komisji Nadzoru Finansowego z 2019 roku banki muszą informować o obu tych wartościach, co daje klientowi wyobrażenie, ile bank zarabia na jego kredycie.

To nie marża jest winna drogim kredytom

Marża banku nie zmienia się w czasie spłaty kredytu. Jest to zatem stały element oprocentowania kredytu o zmiennej stopie procentowej. Jeśli w momencie podpisania umowy bank ustalił marżę na poziomie 2 proc., to przez kolejne lata spłacania kredytu taka właśnie marża będzie decydować o części odsetkowej raty, nawet jeśli w międzyczasie bank zmieniłby wysokość marż dla nowych klientów.

Dane wskazują, że

marża banków w ostatnich latach spadła.

Na poniższym wykresie pokazujemy marżę banków wyliczoną jako różnica między średnim oprocentowaniem kredytów mieszkaniowych w danym miesiącu danego roku a przeciętną wartością wskaźnika WIBOR 6M w danym okresie.

Jak widać, średnia marża polskich banków w 2021 roku znacząco się obniżyła, z 2,5 proc., a nawet 3.0 proc. do niecałych 2.0 proc. i od tego czasu utrzymuje się na niższym poziomie.

Opracowanie własne na podstawie danych GPW oraz Narodowego Banku Polskiego

Także bardziej szczegółowe badania Michała Możdżenia i Macieja Grodzickiego (fragment raportu „Kontekst zysków banków”) wskazują, że w ostatnich latach wysokość marży stopniała.

Źródło drożyzny na rynku mieszkaniowym – WIBOR

Skoro marża spadła, dlaczego kredyty w Polsce są nadal takie drogie? Winę ponosi pierwszy składnik równania.

WIBOR to skrót od Warsaw Interbank Offered Rate i jest to „wskaźnik referencyjny stopy procentowej odzwierciedlający poziom stopy procentowej, po jakiej banki mogłyby składać w innych bankach środki pieniężne (depozyty) na określony termin”.

Mówiąc prostszym językiem: „to średnia stopa procentowa rynku międzybankowego, po jakiej największe banki w Polsce są skłonne udzielić innym bankom pożyczek w walucie polskiej, na ustalony okres”.

Na przykład WIBOR 3M to roczne oprocentowanie, po którym średnio banki byłyby skłonne udzielić pożyczki innym bankom na 3 miesiące. Ustala się go na podstawie deklaracji banków w ramach procesu zwanego fixingiem.

Dlaczego w równaniu na zmienne oprocentowanie pojawia się WIBOR? Najprościej można to interpretować jako koszt alternatywny pieniądza. Jeśli bank może pożyczyć klientowi pieniądze, to

chciałby to zrobić po stopie nie niższej niż ta, po której mógłby udzielić bezpiecznej pożyczki innym bankom.

Co wyznacza WIBOR?

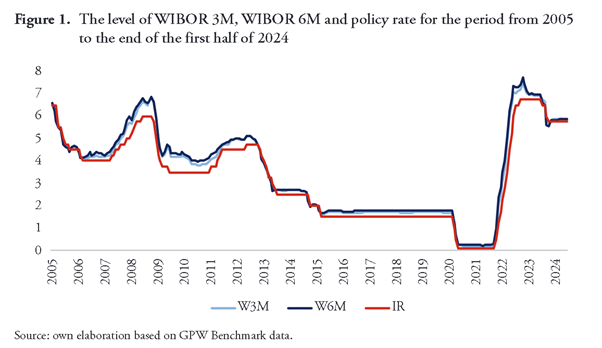

Na wysokość WIBOR wpływa przede wszystkim tzw. stopa referencyjna ustalana przez Radę Polityki Pieniężnej (RPP).

Z analizy Pawła Węgrzyna ze Szkoły Głównej Handlowej w Warszawie, Michał Kruszka z Akademii Finansów i Biznesu Vistula oraz Anny Topczewskiej z Uniwersytety WSB Merito „Wpływ stóp referencyjnych banku centralnego na poziom rynkowych stóp procentowych w Polsce” wynika, że kluczowymi determinantami wysokości stawek WIBOR 3M oraz WIBOR 6M są zarówno stopa referencyjna NBP, jak i oczekiwania co do jej poziomu.

Poniżej zamieszczam wykres z ich pracy, przedstawiający ewolucję stopy referencyjnej NBP (czerwona linia), WIBOR 3M (jasnoniebieska linia) oraz WIBOR 6M (ciemnoniebieska linia) w latach 2005-2024. Jak widać, wszystkie te trzy zmienne osiągały podobne wartości i

wykazywały niemal identyczną dynamikę zmian.

W jaki sposób stopa procentowa wpływa na WIBOR?

Dlaczego stopa referencyjna ma taki wpływ na WIBOR?

Stawka referencyjna określa opłacalność 7-dniowych bonów pieniężnych emitowanych przez NBP co tydzień i stanowi punkt odniesienia dla banków. Przy podejmowaniu decyzji o tym, po jakiej cenie są gotowe pożyczać swoje środki innym bankom, biorą pod uwagę właśnie możliwość lokowania tych środków w krótkoterminowe papiery wartościowe.

Autorzy książki „Banki, pieniądze, długi” Jacek Chołoniewski, Mateusz Siekierski, Paweł Górnik tłumaczą to tak: „Fakt, że NBP sprzedaje 7-dniowe bony pieniężne, powoduje podwyższenie („podbicie”) oprocentowania pożyczek na rynku międzybankowym. Mechanizm ten działa w ten sposób, że skoro NBP oferuje, w zamian za rezerwy, bony pieniężne, które dają zysk na poziomie 1,5 proc. [tyle wynosiła stopa procentowa w momencie pisania książki], to

żadnemu bankowi nie będzie się opłacać pożyczaNIE swoich rezerw za niższe oprocentowanie”.

Dlaczego w takim razie, gdy stopa referencyjna spada, WIBOR również idzie w dół? W końcu, jeżeli banki oferują sobie pożyczki oprocentowane na 5 proc., to na ich decyzję nie powinno mieć wpływu to, że NBP obniżył oprocentowanie bonów z np. 4,5 do 3,5 proc.

Jak tłumaczą to autorzy wspomnianej publikacji: „Można to wyjaśnić na dwa sposoby. Po pierwsze, może być tak, że naturalny, czyli bez żadnych interwencji NBP, poziom oprocentowania był dotychczas zawsze mniejszy niż stopa referencyjna. Po drugie, może być tak, że banki uznają poziom malejącej stopy referencyjnej za pewną »sugestię« czy »wskazówkę« ze strony NBP, że oprocentowanie pożyczek rezerw powinno maleć. Tego typu oddziaływania są częste w świecie finansów”.

W prostszy sposób te wszystkie procesy tłumaczy sam Narodowy Bank Polski w materiale edukacyjnym.

Banki czasami pożyczają sobie pieniądze taniej, ale są granice

Czasami banki udzielają sobie pożyczek o oprocentowaniu niższym od tego referencyjnego. Wskaźnik POLONIA, który oparty jest na rzeczywistych transakcjach, a nie na deklaracjach banków, historycznie był czasami niższy niż stopa referencyjna NBP, co oznaczało, że na rynku pożyczano pieniądze średnio taniej niż po stopie procentowej ustanowionej przez RPP.

Przykładowo, od 28 lipca do 7 sierpnia 2025 roku wspomniany wskaźnik stale był poniżej 5 proc. Mogło to wynikać z kalkulacji czasowej: Bank może woleć, pożyczyć na 4,9 proc. rocznie innemu bankowi, który środki odda już jutro, niż w zamian za 5 proc. zamrozić sobie kapitał na tydzień. Może też podaż bonów NBP była zbyt mała w stosunku do potrzeb.

Ale i tutaj są granice. NBP oferuje bankom możliwość założenia jednodniowego depozytu po stopie depozytowej (pomocny w zrozumieniu, za co odpowiada dana stopa procentowa, jest leksykon budżetowy). Jest ona nieznacznie niższa od tej referencyjnej i wynosiła 4,5 proc. w lipcu 2025 roku. Stopa ta efektywnie wyznacza poziom, po którym na pożyczce innemu bankowi jest się stratnym, w sensie, że można było zarobić więcej.

Jak pisze w bardziej zawoalowany sposób NBP w dokumencie „Założenia polityki pieniężnej na rok 2025”: „Oprocentowanie tego instrumentu określa co do zasady dolne ograniczenie rentowności transakcji o terminie overnight zawieranych na rynku międzybankowym”.

W Polsce wciąż utrzymują się bardzo wysokie stopy procentowe, jedne z najwyższych w całej Unii Europejskiej. I to jest bezpośrednią przyczyną tego, że kredyty w Polsce są drogie.

Stworzony zgodnie z międzynarodowymi zasadami weryfikacji faktów.

Cykl „SOBOTA PRAWDĘ CI POWIE” to propozycja OKO.press na pierwszy dzień weekendu. Znajdziecie tu fact-checkingi (z OKO-wym fałszometrem) zarówno z polityki polskiej, jak i ze świata, bo nie tylko u nas politycy i polityczki kłamią, kręcą, konfabulują. Cofniemy się też w przeszłość, bo kłamstwo towarzyszyło całym dziejom. Rozbrajamy mity i popularne złudzenia krążące po sieci i ludzkich umysłach. I piszemy o błędach poznawczych, które sprawiają, że jesteśmy bezbronni wobec kłamstw. Tylko czy naprawdę jesteśmy? Nad tym też się zastanowimy.

Dziennikarz w Obserwatorze Gospodarczym. Ekonomista zarażony miłością do tej nauki przez Ha-Joon Chang. To on pokazał, że ekonomia to nie są nudne obliczenia, a nauka o życiu społecznym.

Dziennikarz w Obserwatorze Gospodarczym. Ekonomista zarażony miłością do tej nauki przez Ha-Joon Chang. To on pokazał, że ekonomia to nie są nudne obliczenia, a nauka o życiu społecznym.

Komentarze