Polska jest rajem podatkowym dla korporacji. Morawiecki chce jednak dalszych ulg podatkowych

Ministerstwo rozwoju chce, aby Polska nadal zwalniała inwestorów z obowiązku płacenia podatku od dochodów firm. Ma temu służyć m.in. rozszerzenie specjalnych stref ekonomicznych na cały kraj. Problem w tym, że wpływy z podatku CIT są bardzo niskie - nasze państwo od dawna jest bowiem wyjątkowo hojne dla dużego biznesu i całkowicie bezradne wobec oszustów

Na zwolnienia podatkowe będą mogły liczyć firmy na terenie całego kraju, a nie - jak dotychczas - tylko jednej z 14 stref. Nic dziwnego, że ta zapowiedź wicepremiera Mateusza Morawieckiego wywołała entuzjazm przedstawicieli biznesu zgromadzonych na forum ekonomicznym w Krynicy (wrzesień 2017). Zwolnienia podatkowe mają być teraz uzależnione m.in. od zatrudniania kadry ze specjalistycznym wykształceniem oraz "zgodności inwestycji z aktualną polityką rozwojową kraju".

"Zidentyfikowanie nieefektywnych procesów i ich szybka optymalizacja doprowadziło do wdrożenia nowej koncepcji wspierania inwestycji w ramach instrumentu zwolnień podatkowych..." - czytamy na stronie ministerstwa rozwoju. Przy pomocy tej korporacyjnej nowomowy ministerstwo oznajmia zamiar reformy specjalnych stref ekonomicznych - istniejącego od lat 90. programu dofinansowania inwestorów.

Kłopot w tym, że duże firmy już teraz płacą w Polsce bardzo niskie podatki i niewielkim stopniu dokładają się do finansów państwa, z którego infrastruktury korzystają.

"Dziura" w CIT

CIT (Corporate Income Tax), czyli podatek dochodowy od osób prawnych to podatek płacony przez przedsiębiorstwa. W Polsce stawka tego podatku wynosi 19 procent. Czy to dużo na tle innych krajów europejskich? Spójrzmy na kilka przykładów (na podstawie zestawienia OECD; w przypadku niektórych krajów zsumowaliśmy CIT krajowy i regionalny).

- Austria - 25 procent

- Belgia - 33,99

- Czechy - 19

- Dania - 22

- Estonia - 20

- Finlandia - 20

- Francja - 34,43

- Grecja - 29

- Irlandia - 12.5

- Niemcy - 30,18

- Portugalia -29,50

- Węgry - 9

- Włochy - 27,81

Widać zatem, że stawka podatku korporacyjnego jest w Polsce raczej niska na tle Europy. I to nawet pomimo dominującego w ostatnich dekadach ogólnoeuropejskiego trendu obniżania tego rodzaju podatków. Proces ten związany był zarówno z dominacją skrajnie wolnorynkowej ideologii, jak również ze swego rodzaju rywalizacją o inwestorów pomiędzy państwami, która doprowadziła do "równania w dół".

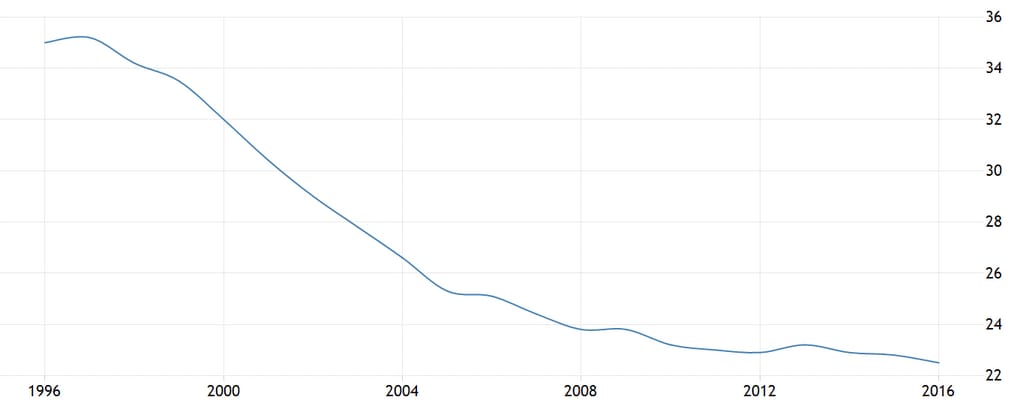

Poniższy wykres pokazuje, jak zmieniała się średnia wysokość podatku CIT w Unii Europejskiej: od 35 proc. w 1996 roku po nieco ponad 22 proc. w 2016 roku.

Polska - ze stawką 19 proc. wprowadzoną w 2003 roku była prymusem w obniżaniu tego podatku. Jednak sama niska nominalna wysokość nie byłaby niczym niepokojącym, jeśli rzeczywiście podatek byłby płacony. A tak nie jest. O tym, że państwu nie zależy na rzeczywistym opodatkowaniu biznesu, świadczą bardzo niskie wpływy z CIT w budżecie państwa. W 2016 roku było to niecałe 34 mld złotych. To zaledwie jedna dziesiąta całości wpływów budżetowych. Dla porównania wpływy z akcyzy wyniosły 66 mld zł, a z VAT - 127 mld zł.

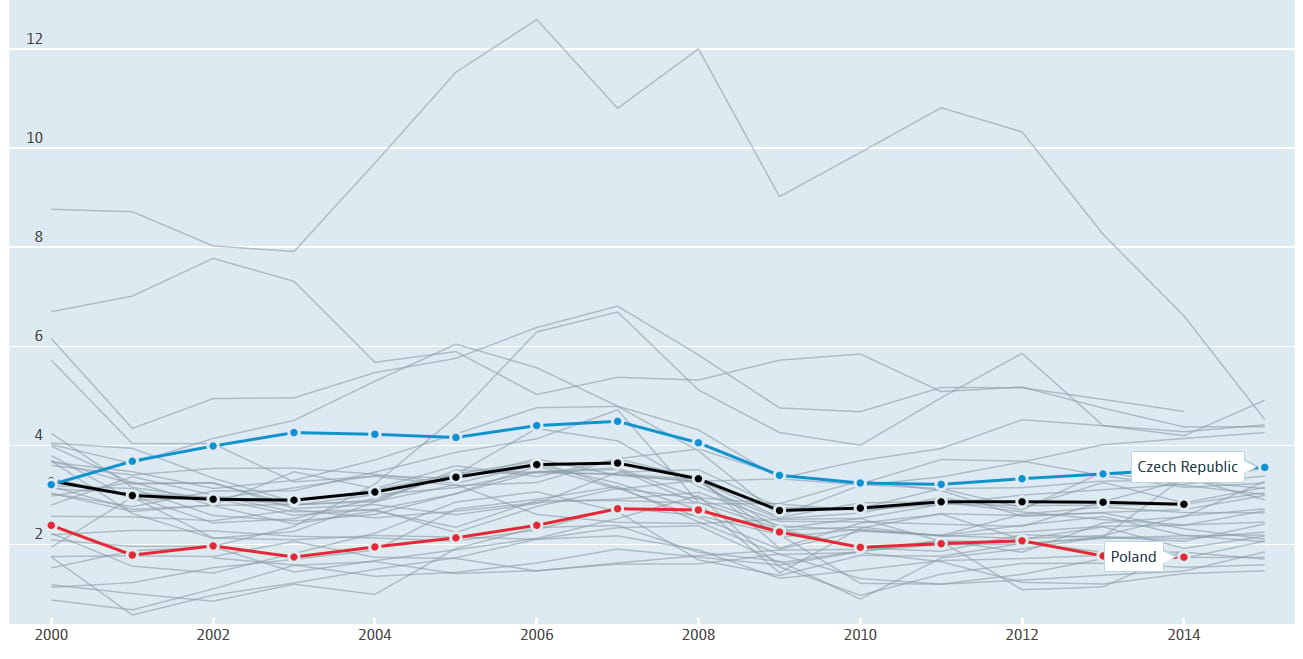

Jak takie wpływy z CIT wyglądają na tle innych krajów? Źle.

Na wykresie widać, że Polska (czerwona linia) pozostaje w tyle nie tylko w stosunku do średniej OECD (czarna linia), ale też do niektórych krajów naszego regionu, takich jak Czechy (niebieska linia). Wpływy z CIT są w Polsce po prostu bardzo niskie.

Raj dla korporacji

Dwa lata temu serwis Antyweb sprawdził, jakie podatki płacą giganci technologiczni w Polsce. Okazało się, że Google przy obrotach rzędu 220 mln zł zapłacił w 2014 roku zaledwie 4,3 mln zł podatku CIT. Facebook również ledwo wiązał koniec z końcem, ze swojego marnego zysku zapłacił 300 tys. zł. Dlaczego korporacje płacą tak małe podatki? Bo mogą.

"Korporacje mają do dyspozycji 600 instrumentów optymalizacji podatkowej" - mówi "Wyborczej" Dominik Gajewski, kierownik Centrum Analiz i Studiów Podatkowych Szkoły Głównej Handlowej.

O ile mniejsze firmy muszą się liczyć z ryzykiem kontroli skarbowej i dotkliwych kar, w przypadku korporacji takie ryzyko praktycznie nie istnieje. Optymalizacja odbywa się bowiem w majestacie umów międzynarodowych.

Według ustaleń międzynarodowego śledztwa dziennikarskiego Polska traci na tym 46 mld zł rocznie.

To więcej niż wynoszą wpływy z CIT w polskim budżecie. To zresztą problem całej Europy. W "optymalizacji" przodują europejskie banki, takie jak Société Générale, Deutsche Bank czy Santander, które wg raportu Oxfam w 2015 roku wyprowadziły do rajów podatkowych aż 25 mld Euro ze swoich zysków.

Rozwiązaniem tego problemu byłoby europejskie prawo uniemożliwiające "optymalizację" wewnątrz Unii. Jednak wszelkie próby stworzenia takiego prawa są natychmiast torpedowane przez intensywny lobbing korporacji oraz parlamenty krajów takich jak Polska, dla których próby uporania się z samowolą korporacji to zamach na suwerenność (pod tym względem wszystkie partie zasiadające w polskim Sejmie okazują się wyjątkowo jednomyślne).

Coraz większy dystans, jaki za sprawą rządu PiS dzieli nas od UE, sprawia, że szanse na rozwiązanie problemu erozji bazy podatkowej są coraz mniejsze.

Polska pozostaje jednym z najbardziej wyzyskiwanych podatkowo krajów w Europie (którą korporacje również regularnie okradają).

Niestety, rząd Beaty Szydło ma na to taką samą odpowiedź, jak poprzednie rządy. Mówi korporacjom: chodźcie do nas, zwolnimy was z podatków!

Wicenaczelny OKO.press, wcześniej kierował działem społeczno-gospodarczym. Redaktor, czasem pisze: o pracy, podatkach i polityce społecznej. W redakcji od 2017 roku. Pochodzi z Prabut w woj. pomorskim, mieszka w Warszawie na Grochowie i bardzo mu się tam podoba.

Wicenaczelny OKO.press, wcześniej kierował działem społeczno-gospodarczym. Redaktor, czasem pisze: o pracy, podatkach i polityce społecznej. W redakcji od 2017 roku. Pochodzi z Prabut w woj. pomorskim, mieszka w Warszawie na Grochowie i bardzo mu się tam podoba.

Komentarze