Wyprzedaż polskich obligacji. Rynek brutalnie wycenił niekompetencję władz i konflikt z UE

W ubiegłym tygodniu rentowność polskich obligacji na chwilę przekroczyła 9 proc. To poziom niewidziany od lat. Przyczyny? Bliskość wojny, ale też niekompetencja rządu, konflikt z UE i upolitycznienie banku centralnego. "Nie ma lekarza, tylko uzdrowiciel modlący się o cud”

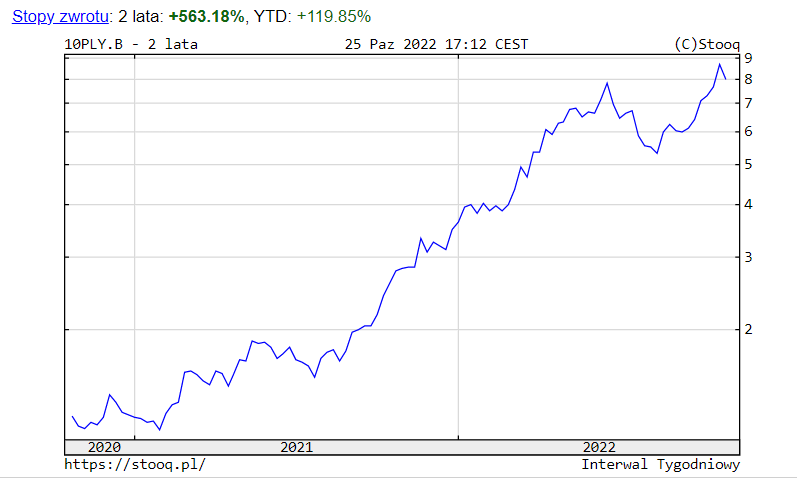

W zeszłym tygodniu rentowność polskich obligacji dziesięcioletnich otarła się o 9 proc., a część ekonomistów zaczęła bić na alarm. Czy słusznie? Czy będzie tylko gorzej?

Liczby faktycznie są niepokojące. Ubiegłotygodniowa gwałtowna wyprzedaż polskich obligacji na rynku i związana z nią rosnąca rentowność oznacza, że inwestorzy oceniają ryzyko związane z polskim długiem wysoko. I chcą jak najwyższej stopy zwrotu, by zdecydować się na zakup polskich obligacji. W ostatnich dniach rentowność spadła poniżej 8 proc., ale nerwowość nie mija.

Chodzi o rynek obligacji dla klientów instytucjonalnych i dużych inwestorów. W ten sposób rząd może się zadłużać i zbierać środki na bieżące potrzeby — tak działają wszystkie rządy i budżety państwowe. W tym tekście nie będziemy zajmować się oceną polityki rządu wobec długu publicznego, skupimy się na obecnym problemie z rentownością.

Odwołany przetarg

W poniedziałek 24 października Bank Gospodarstwa Krajowego miał zorganizować przetarg sprzedaży obligacji. Zyski miały zasilić Fundusz Wsparcia Sił Zbrojnych. Ale przetarg odwołano. Co się stało i dlaczego jest to ważne wydarzenie?

„Kluczowy w tym nagłym wzroście rentowności był odpływ kapitału z rynków wschodzących, który skutkował m.in. istotną wyprzedażą obligacji w Polsce i u naszych sąsiadów, a także to, że chodziło o obligacje od BGK charakteryzujące się nieco wyższą rentownością” – mówi nam dr Michał Możdżeń z Uniwersytetu Ekonomicznego w Krakowie, specjalista od finansów publicznych.

„Dług emitowany pozabudżetowo — za pośrednictwem PFR czy BGK — jest oprocentowany mniej więcej o pół punktu procentowego więcej niż dług publiczny emitowany przez budżet państwa. Związany jest więc z tzw. premią za ryzyko. A wszystko robi się po to, żeby omijać regułę długu i inne ograniczenia instytucjonalne, więc za takie kombinacje polityków rząd płaci spore pieniądze”.

BGK nie wytłumaczyło decyzji o odwołaniu przetargu, nie wiemy więc oficjalnie, jaka była motywacja.

„Mamy pewne przesłanki, że znaczny wzrost rentowności jest związany z tym niedoszłym przetargiem” – tłumaczy dr Możdżeń – „W ostatnim tygodniu widać było sporą wyprzedaż obligacji w Polsce i u naszych sąsiadów, dlatego rentowności rosły. Ale po ogłoszeniu tego przetargu rentowność polskich obligacji wzrosła silniej. Na chwilę zbliżyliśmy się do rentowności obligacji rumuńskich. Trudno zakładać, że wycofanie się BGK z tego przetargu nie jest powiązane z natychmiastową obniżką rentowności na rynkach”.

Wyprzedaż

Skąd ta gwałtowna wyprzedaż polskich obligacji?

„Wśród krajów z ratingiem A (Polska ma póki co A-), Polska ma najwyższą rentowność na świecie, ponad 150 punktów więcej niż stopa banku centralnego” - mówi nam Łukasz Rachel, adiunkt ekonomii z University College London – „Wynika to z wielkiej niepewności, jeśli chodzi o przyszłą ścieżkę inflacji. Po szokującej decyzji RPP o zakończeniu podwyżek stop, scenariusz turecki czy argentyński (inflacja bliska 100 proc.) wydaje się niekomfortowo realnym ryzykiem. Związane z tym ryzyko osłabiania się polskiej waluty odstrasza inwestorów. I stąd taka nagła wyprzedaż”.

Skoki

Rzeczywiście wykres rosnącej rentowności polskich obligacji wygląda alarmująco. W ciągu roku wzrosła ona z 3 proc. do prawie 9 proc. Jednocześnie dokładnie rok temu rozpoczął się cykl podwyżek stóp procentowych. Z drugiej strony rentowność w ostatnich dniach jest bardzo chwiejna.

We wtorek 25 października spadła poniżej 8 proc., czyli do poziomu najniższego od tygodnia. Na tym poziomie utrzymywała się też w środę 26 października.

Problem z wyższą niż zwykle rentownością obligacji mamy nie tylko w Polsce. W Niemczech poziom jest wciąż nieporównywalny z polskim (2,5 proc.), ale to i tak najwięcej od 2011 roku. W USA dziesięcioletnie obligacje przekroczyły 4 proc. i to najwyższy poziom od 2008 roku.

Lepsze fundamenty

Jak zwykle w ekonomii najlepiej porównywać jednak Polskę do bliższych nam państw. W Czechach poziom rentowności oscyluje obecnie wokół 6 proc., na Węgrzech od początku października przebija 10 proc.

Dr Możdżeń: „W Polsce mamy dużo lepsze fundamenty ekonomiczne niż na Węgrzech, więc rentowność naszych obligacji powinna utrzymywać się na niższym poziomie niż tam, chyba że inflacja u nas poszybuje w górę. W Polsce, Czechach i na Węgrzech rentowność ruszyła do góry wraz z podwyżkami stóp procentowych. Bardzo często jest tak, że Czechy są przez inwestorów postrzegane jako prawie Europa Zachodnia, Polska jak prawie Czechy, a Węgry jak prawie Polska. Podobna hierarchia utrzymuje się w przypadku rynku obligacji.

Ale mamy różne warunki, różne sytuacje polityczne. Gdybym był inwestorem, to po obserwacji kłótni w NBP i w RPP sam nałożyłbym dodatkowe oprocentowanie na polskie obligacje. Bo nigdy nie wiadomo, co oni wymyślą. Takie instytucjonalne czynniki nie są kluczowe dla rynkowego odbioru kraju takiego jak Polska, nie zmieniają sytuacji diametralnie, ale mogą mieć znaczenie. Na pewno ciśnienie inwestorom podniesie definitywne »zakręcenie kurka« funduszy unijnych. Tego nie będzie się dało zignorować”.

Dodajmy, że w Czechach rentowność obligacji jest poniżej stóp procentowych, które wynoszą obecnie 7 proc., czyli niewiele ponad poziom polski (6,75 proc.).

Rosja, kraina czarów

Z drugiej strony rentowność obligacji węgierskich jest wyceniana wyżej niż obligacji rosyjskich. A 21 października rentowność obligacji polskich również była niebezpiecznie blisko rosyjskich. Czy rzeczywiście Rosja jest lepiej oceniana przez inwestorów niż Węgry i podobnie jak Polska?

Łukasz Rachel: „Poziomy rynkowe nie oddają prawdziwej sytuacji — w Rosji panuje teraz ciężka represja finansowa, czyli rząd zmusza obywateli i firmy do finansowania długu. Cena i rentowność nie są więc miarodajne”.

Dr Możdżeń dodaje, że przypomina to również sytuację Turcji, która walczy z ogromną inflacją, oficjalnie około osiemdziesięcioprocentową.

„Tureckie obligacje miały już rentowność powyżej 20 proc., teraz spadły w okolicę 10 proc. U nich przez dłuższy czas stopy procentowe były zupełnie nieadekwatne w stosunku do rentowności obligacji. Swoją drogą, liczby tureckie, podobnie jak rosyjskie są zupełnie bezwartościowe w porównaniach z Polską i innymi krajami UE. Rosja wprowadziła bardzo ścisłą kontrolę kapitału.

W Turcji nagle rentowność obligacji zaczęła bardzo szybko rosnąć. Przy ryzyku wysokiej inflacji i politycznej niepewności inwestorzy mogą szybko uciekać z danego kraju, a wtedy rentowność może gwałtownie rosnąć i odkleić się od stóp procentowych. Bank centralny może te stopy obniżyć, ale jeśli te procesy się „rozkleją”, to nie musi to przekładać się na ceny aktywów. A dodatkowo dla krajów półperyferyjnych, do których wciąż trzeba zaliczyć Polskę, możliwość dowolnego ustalania stóp procentowych jest ograniczona. Jeśli my stóp nie podniesiemy, ale zrobią to Stany Zjednoczone, kapitał będzie uciekał do USA. W takiej sytuacji możemy być zmuszeni stopy podnieść, by w jakimś stopniu tę ucieczkę zatrzymać”.

Przeczytaj także:

Głuchy telefon

Z międzynarodowych porównań ciekawe jest jeszcze jedno. W zeszłym tygodniu międzynarodowy serwis gospodarczy Bloomberg napisał o polskich problemach z długiem i rentownością. Polskie media obiegł cytat z tekstu: "polski dług radzi sobie najgorzej na świecie, a wyprzedaż jest nawet większa niż ta brytyjska, która kosztowała posadę panią premier".

Cytat powtarzały kolejne media, używali go na Twitterze dziennikarze i politycy. Tymczasem jest to bardzo kreatywne rozwinięcie oryginalnego zdania. W rzeczywistości w tekście czytamy:

„W ostatnim miesiącu polski dług spadł najsilniej na świecie. Wzrost rentowności jest gorszy niż w Wielkiej Brytanii, gdzie masowa wyprzedaż długu kosztowała posadę panią premier”.

Nie chodzi więc o to, że polski dług jest najgorszy na świecie. Gdyby tak było, nikt nie chciałby go skupować, tymczasem aukcje na rynku wtórnym nie ustały.

Wiarygodny Bank Anglii

Podobieństwa między sytuacją polską i brytyjską jednak istnieją.

„Rzeczywiście wyprzedaż polskiego długu jest gwałtowna i większą w skali od brytyjskiej” – mówi Łukasz Rachel – „Rentowność na dziesięcioletnich obligacjach w Polsce przez miesiąc wzrosła o około 200 punktów bazowych [czyli dwa punkty procentowe]. W Wielkiej Brytanii to mniej niż 100 punktów.

Podobieństwa między Polską a Wielką Brytanią są takie, że obydwa rządy stymulują gospodarkę tarczami i ogólnie ekspansywną polityką fiskalną w najmniej do tego odpowiednim momencie wysokiej inflacji. W obydwu przypadkach partia rządząca straciła w oczach inwestorów resztki wiarygodności i zaufania, że rozumie rzeczywisty świat, który ją otacza”.

Rachel zauważa też jednak bardzo istotne różnice, które pozwoliły Wielkiej Brytanii stosunkowo szybko odbudować swoją pozycję.

„Mamy ogromny kontrast między niezależnym Bankiem Anglii ze swoją reputacją i determinacją w działaniu, a upolitycznionym NBP, który z jakichś niewyobrażalnych powodów zakończył cykl podwyżek stóp. Po drugie, inflacja w Polsce to już ponad 17 proc., w Wielkiej Brytanii »tylko« 10 proc. Po trzecie, bardzo mocna inflacja płac w Polsce (dużo słabsza na wyspach brytyjskich).

W skrócie i używając medycznej przenośni: problemy u obu są podobne, ale stan pacjenta jest zdecydowanie gorszy w Polsce; a przy tym nie ma lekarza, tylko uzdrowiciel modlący się o cud”.

Znamy przyczyny

Zagraniczni inwestorzy postrzegają polski rząd jako niepewny, trudno przewidzieć jego decyzje i zachowania, przez co oczekuje się wyższej stopy zwrotu z dziesięcioletnich obligacji niż dotychczas.

Według Łukasza Rachela podstawowe przyczyny tego stanu są trzy:

- Upolitycznienie banku centralnego,

- niekompetencja rządu i jego skłócenie z UE,

- bliskość wojny.

„Znamy mniej więcej przyczyny obecnej sytuacji, ale to nie znaczy, że można ją bagatelizować” – podkreśla dr Możdżeń – „W przyszłym roku rząd zaplanował emisję i sprzedaż olbrzymiej ilości obligacji. Jeśli rentowność nie spadnie, koszt tego długu będzie bardzo duży, co powinno przełożyć się na solidną zyskowność polskich banków. Rząd i BGK najpewniej liczą na to, że inflacja jednak zacznie spadać. Jeśli ona spadnie, to sytuacja rynku obligacji się poprawi. Zgodnie z zapewnieniami Ministerstwa Finansów potrzeby dłużne rządu na ten rok są już zabezpieczone. Można więc chwilę poczekać".

Kto to kupi?

Dr Możdżeń uważa, że poziom rentowności nie jest w obecnej sytuacji najważniejszym problemem. Według ekonomisty bardziej należy przejmować się tym, że za jakiś czas może zabraknąć graczy na rynku finansowym, którzy będą mogli sobie pozwolić na skupowanie polskiego długu.

„Przy szybko rosnących rentownościach możliwość skupowania długu przez banki może osłabnąć, ponieważ spadająca cena obligacji wymusza odpisy od kapitałów, a wysoka rentowność nowych obligacji jeszcze nie przekłada się na wzrost zysku, którym te kapitały można podnosić. W pewnym momencie może nam brakować głównych rozgrywających na rynku długu publicznego”.

Ekonomista mówi nam, że banki takie jak PKO BP mają ogromny kapitał, ale nie mogą skupywać długu w nieskończoność. Tylko jeden bank ma prawie nieograniczone możliwości w skupywaniu długu. To oczywiście NBP.

Dr Możdżeń: „Ale to się wiąże z wieloma ryzykami. Dziś mamy zupełnie inną sytuację niż na początku pandemii. Takie masowe skupowanie długu w dzisiejszym otoczeniu makroekonomicznym wpłynie bardzo źle na naszą walutę, może też podnieść inflację”.

Natychmiast zakończyć spór z UE

Czy rząd może podjąć jakieś kroki, by poprawić postrzeganie naszego kraju przez inwestorów i przez to obniżyć nieco rentowność naszych obligacji?

Łukasz Rachel: „Rząd powinien mieć politykę spójną z wymaganą polityką pieniężną (czyli zacieśnianiem warunków pieniężnych). Każda tarcza powinna być finansowana przez zacieśnianie polityki fiskalnej (na przykład przez podnoszenie podatków).

Rząd powinien też natychmiast zakończyć spór z UE i wejść na ścieżkę naprawy fundamentów długoletniego dobrobytu, czyli odbudowy instytucji i państwa prawa. Nie łudzę się — ten rząd nie jest oczywiście w stanie czegoś takiego dokonać, więc pewnie najlepszym wyjściem byłoby podanie się przez obecny rząd do dymisji”.

Inflacja na dłużej?

Inwestorzy w większości krajów wyceniają rentowność dziesięcioletnich obligacji wyżej niż bieżące stopy procentowe. W Czechach są one nieco poniżej stóp, w Polsce – ponad punkt procentowy wyżej. A to oznacza, że inwestorzy oceniają, że stopy mogą pozostać wysokie przez dłuższy czas. Z jednej strony może to być kolektywna siła uczestników rynku, którzy mogą ceny dyktować. Gdy spojrzymy na rynkowy konsensus dotyczący inflacji sprzed na przykład roku, zauważymy, że umiejętność przewidywania przyszłych trendów nie zawsze jest mocną stroną rynku. Prognozy inflacji i przyszłych stóp procentowych są nieustannie podwyższane i błędne.

Z drugiej strony, rynek może mieć tutaj rację. Ryzyko tego, że wysoka inflacja i wysokie stopy procentowe zostaną z nami na dłużej, jest coraz większe.

Dr Możdżeń: „Prawdopodobnie podwyższona inflacja pozostanie z nami na długo. Nie tylko ze względu na wojnę. W ostatnich dwóch latach okazało się, jak bardzo światowa gospodarka jest podatna na różne wstrząsy. Łańcuchy dostaw w zeszłym roku popękały, mamy dramatyczne problemy z możliwością dostarczania energii, na którą popyt jest ogromny.

A transformacja energetyczna będzie długa i może być bolesna. Ograniczenia nakłada na nas nie tylko Putin, ale też natura. Może nas czekać przejście do reżimu niższego wzrostu i wyższej inflacji”.

Dziennikarz OKO.press od 2018 roku, współkierownik działu społeczno-gospodarczego (razem z Katarzyną Kojzar). Publikował też m.in. w Res Publice Nowej, Miesięczniku ZNAK i magazynie „Kontakt”. Absolwent Polskiej Szkoły Reportażu, arabistyki na Uniwersytecie Adama Mickiewicza w Poznaniu i historii na Uniwersytecie Jagiellońskim w Krakowie. Autor reportażu historycznego "Ja łebków nie dawałem. Procesy przed Żydowskim Sądem Społecznym" (Czarne, 2022) o powojennych rozliczeniach wewnątrz polskiej społeczności żydowskiej. W OKO.press pisze głównie o gospodarce i polityce międzynarodowej oraz Bliskim Wschodzie.

Dziennikarz OKO.press od 2018 roku, współkierownik działu społeczno-gospodarczego (razem z Katarzyną Kojzar). Publikował też m.in. w Res Publice Nowej, Miesięczniku ZNAK i magazynie „Kontakt”. Absolwent Polskiej Szkoły Reportażu, arabistyki na Uniwersytecie Adama Mickiewicza w Poznaniu i historii na Uniwersytecie Jagiellońskim w Krakowie. Autor reportażu historycznego "Ja łebków nie dawałem. Procesy przed Żydowskim Sądem Społecznym" (Czarne, 2022) o powojennych rozliczeniach wewnątrz polskiej społeczności żydowskiej. W OKO.press pisze głównie o gospodarce i polityce międzynarodowej oraz Bliskim Wschodzie.

Komentarze