Skarbówka zwraca firmom mniej VAT niż dotychczas. Sztuczka księgowa czy uszczelnienie? Raczej to drugie

Wiceminister finansów Leszek Skiba szacuje, że dochody budżetu z VAT w 2017 roku wzrosną aż o 21,3 proc. w stosunku do 2016 roku. Szczegółowe dane pokazują, że wpływy brutto tego podatku odpowiadają po prostu wzrostowi konsumpcji. Ale znacznie mniej VAT fiskus zwraca przedsiębiorcom. Stąd taki wzrost dochodów budżetowych

Luka w VAT to jeden z najgorętszych tematów politycznych. Rząd oskarża poprzednie władze o wieloletnie zaniedbania. Beata Szydło zapowiada komisję śledczą, bo "Polakom należy się wyjaśnienie, gdzie ich pieniądze wypływały". Jednocześnie PiS chwali się świetnymi dochodami z VAT.

"Dochody z podatku od towarów i usług (VAT) wyniosą 153,5 mld zł w 2017 roku wobec planowanego poziomu 143,48 mld zł. Będzie to o 21,3 proc. więcej w stosunku do 2016 roku" - twierdzi wiceminister finansów Leszek Skiba.

To więcej, niż jeszcze parę dni temu zapowiadał Mateusz Morawiecki. Skąd taki dobry wynik?

To przede wszystkim efekt dużo niższych niż dotychczas zwrotów VAT przedsiębiorcom. Nie wiadomo, czy firmy występują o niższe zwroty, czy to skarbówka zwraca mniej. Nie wiadomo też, czy nowe przepisy stanowią jednakowe wyzwanie dla dużych i małych firm (a można się spodziewać, że nie).

Tak czy inaczej, w tej chwili można się podziewać, że rząd zakończy rok 2017 z umiarkowanym deficytem budżetowym. Obecnie mamy nawet nadwyżkę budżetową - pierwszy raz od ćwierćwiecza. Wzrost wpływów brutto z VAT nie jest już tak imponujący. Czy to oznacza, że uszczelnianie VAT jest księgową sztuczką? OKO.press sprawdza, o co w tym chodzi.

Przeczytaj także:

VAT, czyli pole do nadużyć

VAT (Value Added Tax) to podatek od wartości dodanej, czyli przyrostu wartości dóbr w procesie produkcji. Choć ostatecznie płaci go nabywca towaru, to po drodze do konsumenta musi go naliczać i odprowadzać każdy, kto przyczynia się do jego wytworzenia.

Przedsiębiorca odprowadza do urzędu skarbowego podatek od wartości sprzedaży (23 proc. lub mniej przy usługach i niektórych towarach). Taki podatek nazywany jest "podatkiem należnym". Przedsiębiorca ma jednak prawo odliczyć od niego podatek VAT odprowadzony na wcześniejszym etapie obrotu, który znajduje się na fakturach nabytych przez niego towarów lub usług. Ten podatek nazywany jest "podatkiem naliczonym".

Jeśli podatek naliczony jest wyższy od należnego (tak dzieje się np. w przypadku inwestycji, kiedy kwota wydatków jest wyższa niż kwota sprzedaży) przedsiębiorcy przysługuje zwrot nadwyżki. Zwrotu dokonuje urząd skarbowy.

Taka konstrukcja podatku VAT sprawia, że ostatecznie podatek jest de facto płacony przez finalnego konsumenta towaru bądź usługi. Dlatego jest silnie powiązany z poziomem wydatków na konsumpcję. Konstrukcja poboru VAT może stanowić pole do nadużyć i wyłudzeń. Polegają one na zaniżaniu wartości podatku należnego, bądź zawyżaniu podatku naliczonego np. poprzez faktury za usługi, które w ogóle nie miały miejsca bądź wystawione przez fikcyjny podmiot (tzw. słup). Sposobów na wyłudzenie VAT jest zresztą wiele.

Wpływy w normie, zwroty niższe

Luka podatkowa w VAT - to różnica między możliwymi do osiągnięcia a rzeczywistymi wpływami z VAT do budżetu państwa. W Polsce jest ona wysoka: według danych opublikowanych przez Komisję Europejską w 2014 roku wynosiła 9,3 mld euro.

To oznacza, że państwo nie potrafiło ściągnąć aż 24,1 proc. należnego VAT. Dla porównania w Szwecji było to jedynie 1,2 proc.

Z tego powodu w polskim prawie podatkowym wprowadzono wiele zmian, które miały zmniejszyć lukę w VAT. M.in.:

- tzw. odwrócony VAT w budownictwie;

- bezpośrednie rozliczenia w gotówce ograniczono do 15 tys. zł (przedtem do 15 tys. euro);

- monitoring przewozów (elektroniczny nadzór nad przewozem towarów wrażliwych);

- lepsza weryfikacja podmiotów zgłaszających się do rejestru VAT (eliminacja ewentualnych słupów);

- wprowadzenie Jednolitego Pliku Kontrolnego we wszystkich rodzajach przedsiębiorstw;

- zmiana zasad przyspieszonego, 25-dniowego, terminu zwrotu podatku VAT;

- zaostrzenie kar za wystawianie fikcyjnych faktur.

Niektóre z tych zmian są kontynuacją polityki z końcówki rządów PO, inne to autorskie pomysły PiS. W 2017 roku zaczęły przynosić efekt.

Dekonstrukcja VAT na życzenie

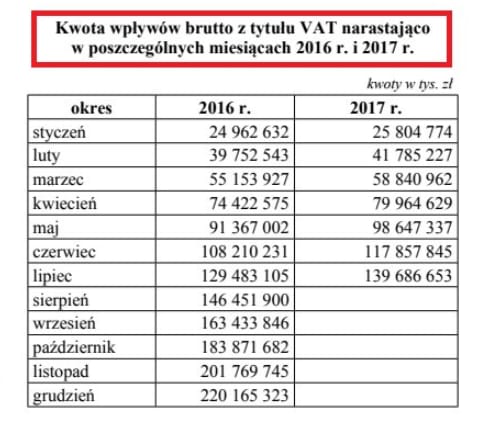

Rafał Mundry z Uniwersytetu Wrocławskiego zwrócił się do Ministerstwa Finansów z wnioskiem udostępnienie danych na temat wpływów brutto z podatku VAT. O odpowiedzi, którą uzyskał, napisała "Wyborcza". Dzięki Mundremu wiemy już za jaką część wzrostu dochodów z VAT odpowiada wzrost konsumpcji, a jaką część stanowi mniejszy poziom zwrotu podatków firmom.

Na koniec lipca 2017 roku wpływy brutto z VAT wzrosły zatem o 7,9 procent w stosunku do lipca 2016 roku. To aż 10,2 mld złotych więcej, ale to odpowiada mniej więcej wzrostowi sprzedaży detalicznej (w cenach bieżących) w tym czasie.

Jednak znacznie mniejsze były zwroty VAT przedsiębiorcom w tym samym okresie - to znaczy, że w budżecie zostało znacznie więcej pieniędzy z VAT. To właśnie daje ten znakomity wynik netto - wzrost o 24,5 procent w tym samym okresie.

Skąd się biorą mniejsze zwroty?

Tak naprawdę tego nie wiemy. Czy na pewno ma to związek z realnym uszczelnieniem VAT? Podejrzenia, że ministerstwo po prostu manipuluje terminem zwrotów nie są całkiem bezpodstawne.

W 2016 roku rząd przez wiele miesięcy chwalił się uszczelnieniem VAT, by w grudniu zwrócić podatnikom dwa razy więcej niż w poprzednich miesiącach. Pod koniec roku okazało się zatem, że żadnego uszczelnienia nie było.

Trudno jednak wyobrazić sobie, by ministerstwo miało znów robić taką sztuczkę księgową. Nie wskazuje na to też średni czas oczekiwania na zwrot, ani racjonalność polityczna, zwłaszcza przed wyborami. W grudniu i tak by to wyszło na jaw. Wszak rząd nieustannie chwali się łataniem tej luki i trudno byłoby mu się z tego wycofać.

Tak czy inaczej, bez wątpienia cześć efektów ministerstwo zawdzięcza wymienionym działaniom uszczelniającym VAT. Sama uwaga, jaką rząd poświęca w mediach luce VAT (by uderzać nią w Platformę Obywatelską) też może mieć znaczenie - musi działać odstraszająco na oszustów, a zwykłych podatników skłaniać do większej ostrożności.

Ministerstwo marketingu

Niestety ministerstwo finansów nie publikuje dokładnych danych na temat walki z luką VAT. Nie wiemy, jakie efekty przyniosły konkretne działania. Takie dane stanowiłyby lepszą odpowiedź na zadane przez premier Beatę Szydło pytanie ("Gdzie wypływały przez te lata rządów PO-PSL pieniądze Polaków") niż jakakolwiek komisja śledcza. Może pod koniec roku dowiemy się więcej?

Ministerstwo ma się czym chwalić, jednak powściągliwość w ujawnianiu szczegółów pozwala Morawieckiemu występować w roli niezastąpionego innowatora polskiego fiskusa (ten obraz ulega zmąceniu, gdy zagląda się za kulisy zmian - np. utworzenie Krajowej Administracji Podatkowej odbywa się kosztem chaosu, zwolnień i łamania praw pracowniczych).

Dopiero interpelacje i wnioski o dostęp do informacji publicznej dają nam bardziej szczegółowy obraz. Szkoda: wiedzą należy się dzielić, a nie używać jej wyłącznie do politycznego marketingu.

Za tymi zabiegami PR kryje się jednak realny wzrost dochodów budżetowych. Rządzący mają się z czego cieszyć, ale - jeśli okaże się, że wzrost nie jest sztuczką księgową - to przede wszystkim dobra wiadomość dla państwa jako takiego.

Polska cierpi bowiem na niskie wpływy podatkowe. Dzięki wyższym dochodom z VAT można np. wrócić do dyskusji o obniżeniu stawki tego najmniej sprawiedliwego z podatków. Bardziej uderza on w uboższych, bo większość swego dochodu muszą przeznaczać na konsumpcję opodatkowaną VAT-em.

Redaktor, szef działu społeczno-ekonomicznego. Pisze o pracy, podatkach i polityce społecznej. W OKO.press od 2017 roku. Pochodzi z Prabut w woj. pomorskim, mieszka w Warszawie na Grochowie i bardzo mu się tam podoba.

Redaktor, szef działu społeczno-ekonomicznego. Pisze o pracy, podatkach i polityce społecznej. W OKO.press od 2017 roku. Pochodzi z Prabut w woj. pomorskim, mieszka w Warszawie na Grochowie i bardzo mu się tam podoba.

Komentarze