UE wciąż bez porozumienia w sprawie reguł fiskalnych. Ale są dobre sygnały dla Polski

Już wiadomo, że Unia będzie inaczej niż dotychczas postępować z państwami, które przekraczają limity deficytu i zadłużenia. Co to oznacza dla Polski i nowego rządu?

Wciąż nie ma porozumienia w sprawie nowych zasad fiskalnych UE. Spotkanie unijnych ministrów finansów zakończyło się piątek (8 grudnia 2023) rano po całonocnych rozmowach. Zakończyło się bez finalnych konkluzji, ale też nie dało szczególnych powodów do pesymizmu – uczestnicy zapewniają, że jest szansa na rychłe porozumienie. Gonią ich zresztą terminy: nowe zasady muszą zostać zatwierdzone przez obecny Parlament Europejski, który rozwiąże się w kwietniu przed wyborami europejskimi w czerwcu 2024.

Francuski minister finansów Bruno Le Maire oświadczył, że Francji zależy, aby osiągnąć porozumienie do końca 2023 roku. Ocenił, że ministrowie zgadzają się już co do 95 proc. tekstu. Niemiecki minister finansów Christian Lindner był nieco ostrożniejszy w deklaracjach.

W tej debacie właśnie Francja i Niemcy są liderami dwóch stronnictw w Radzie UE. Fiskalna elastyczność kontra dysyplina – tak zwykle w dużym uproszczeniu przedstawiany jest ten spór. Wyjaśniamy, o co w nim chodzi i co ostateczny kształt porozumienia może oznaczać dla Polski.

Straszak, który nie działa

Przypomnijmy, państwa członkowskie UE muszą utrzymywać dług publiczny na poziomie poniżej 60 proc. produktu krajowego brutto, a deficyt publiczny na poziomie poniżej 3 proc. PKB. Ta reguła obowiązuje od traktatu z Maastricht z 1992 roku. I nie zostanie zmieniona, choć dyskusje o jej ekonomicznej zasadności – w szczególności o tym, jaki sens mają progi o akurat takiej, a nie innej wartości – trwają od dekad.

Taka reforma wymagałby zmiany traktatów, na co się nie zanosi. O problemach z arbitralnymi limitami długu pisaliśmy w OKO.press wielokrotnie, m.in. tutaj:

Przeczytaj także:

W obecnej debacie chodzi o inny, bardziej praktyczny problem: co zrobić, kiedy państwa już przekroczą traktatowe progi. Tę kwestię reguluje Pakt stabilności i wzrostu z 1997 roku. Pakt był wielokrotnie zmieniany, jest skomplikowanym (zdaniem krytyków – nadmiernie) zbiorem europejskich fiskalnych zasad i wyjątków od tych zasad.

W obowiązującej dziś wersji Pakt zawiera kontrowersyjny mechanizm 1/20. Oznacza on, że państwa z długiem przekraczającym unijny limit 60 proc. PKB zobowiązane są do corocznej redukcji zadłużenia o jedną dwudziestą wartości przekraczającej ten limit. Jeśli np. Włochy mają dziś dług publiczny na poziomie 143 proc. PKB, powinny go obniżać o ok. 4 proc. rocznie.

Widać tu pierwszy i podstawowy problem z Paktem: egzekwowanie zmniejszania długu w takim tempie byłoby szaleństwem. Konieczne do tego głębokie i gwałtowne oszczędności w sektorze publicznym mogłyby skończyć się dla takich państw gospodarczą i polityczną katastrofą.

Pandemia i wojna kontra limit zadłużenia

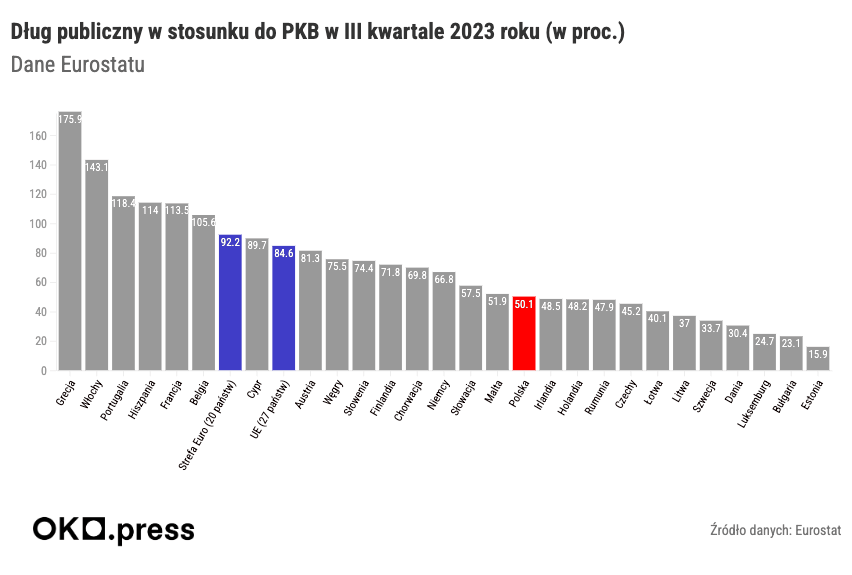

A Włochy nie są wyjątkiem. W III kwartale 2023 najwyższy wskaźnik długu w relacji do PKB odnotowano w Grecji (175,9 proc.), Włoszech (143,1 proc.), Portugalii (118,4 proc.), Hiszpanii (114 proc.), Francji (113,5 proc.) i Belgii (106,0 proc.). W sumie limit 60 proc. zadłużenia przekracza aż 13 państw UE, w tym zawzięcie oszczędne Niemcy (68,8 proc.).

Limity fiskalne zostały zawieszone, gdy wybuchła pandemia COVID-19 i cała UE musiała gwałtownie zwiększyć wydatki, by ograniczyć skutki tamtego kryzysu (Pakt przewiduje, że można to zrobić w nadzwyczajnej sytuacji, to tzw. klauzula korekcyjna, wpisano ją w 2011 roku po kryzysie finansowym). Potem przedłużono to zawieszenie z powodu wojny w Ukrainie i kryzysu energetycznego. Teraz powinniśmy wracać do starych reguł.

Ale w dość zgodnej opinii polityków i ekspertów powrót starego systemu byłby fatalnym scenariuszem.

Sztywne reguły i konieczne wydatki

Już po samym poziomie zadłużenia państw UE widać, że Pakt nigdy nie działał dobrze. Państwa po prostu przestrzegały reguł fiskalnych. Jak wylicza były wiceminister finansów prof. Marek Dąbrowski, między 1997 rokiem a 2021 deficyt sektora instytucji rządowych i samorządowych przekroczył traktatowy limit 3 proc. PKB w krajach strefy euro w 143 z 394 obserwacji. Są kraje, które przekraczają limit deficytu konsekwentnie rok w rok.

Komisji Europejskiej zarzucano, że państwa naruszające reguły fiskalne nie są traktowane równo (większe – jak Francja – bywają traktowane życzliwiej). Ale też wysokie zadłużenie mogło realnie wynikać z bardzo różnych powodów, a same procedury Paktu były zbyt sztywne, by to adekwatnie uwzględnić.

Z kolei decyzja o ew. sankcjach finansowych przewidzianych w Pakcie wymaga zgody wszystkich państw UE – nic dziwnego więc, że nigdy nie została podjęta. Ostatecznie w unijnych regułach fiskalnych było wiec dużo demoralizującej fikcji.

Ale jest jeszcze jeden, nowszy wymiar. Jest jasne, że Unia stoi dziś przed ogromnymi wyzwaniami. Chodzi w szczególności o:

- wojnę w Ukrainie i zwiększone wydatki na obronność;

- konieczność pilnej transformacji energetycznej;

- rywalizację technologiczną z Chinami i USA, która wymaga publicznych inwestycji w przemysł.

Narzucenie sobie szybkiej ścieżki redukcji długu, która nie uwzględnia potrzeby tych szerokich inwestycji, byłoby dla Europy aktem autodestrukcji.

Propozycja Komisji Europejskiej

Komisja Europejska przedstawiła więc propozycję nowych reguł. Projekt stawia na indywidualne ścieki redukcji deficytu.

“Przepisy ustanawiające te same cele i wymagające takiego samego tempa korekty budżetowej dla wszystkich nie są ani optymalne, ani nie można ich powszechnie przyjąć” – pisze Maarten Verwey z Dyrekcji Generalnej Komisji Europejskiej ds. Gospodarczych i Finansowych

Państwa członkowskie z nadmiernym długiem lub deficytem negocjowałyby z Brukselą średniookresowe strategie fiskalne. Cztery lata na obniżenie długu publicznego poprzez kontrolę wydatków publicznych mogą zostać przedłużone do siedmiu lat, jeśli rządy przedstawią odpowiednie plany inwestycji i reform strukturalnych.

Kary za naruszenia reguł fiskalnych byłby mniejsze, ale dzięki temu realne do wyegzekwowania.

Ta propozycja była zbyt elastyczna dla Niemiec i kilku innych państw, które tradycyjnie opowiadają się za fiskalną dyscypliną. Z kolei Francja obstaje przy większej elastyczności budżetowej i indywidualnych programach redukcji zadłużenia.

Jak podsumowuje w Deutche Welle Tomasz Bielecki: “Negocjacje (...) sprowadzają się zatem do sporu, jak mocno naszpikować pierwotny projekt Komisji żelaznymi wskaźnikami liczbowymi, które nie pozwoliłby Brukseli i poszczególnym krajom Unii na negocjowanie nazbyt łagodnych bądź powolnych ścieżek uzdrawiania ich finansów publicznych”.

Negocjowane jest m.in. tempo redukowania zadłużenia w przypadku wejścia w specjalną procedurę. Jak relacjonuje Reuters, propozycja Hiszpanii, która sprawuje rotacyjną prezydencję w UE, zakłada, że kraje o zadłużeniu powyżej 90 proc. PKB (w tej chwili jest ich 6), powinny zmniejszać je o co najmniej 1 proc. PKB rocznie.

W przypadku krajów o zadłużeniu między 60 a 90 proc. PKB redukcja może być wolniejsza i wynosić 0,5 proc. PKB rocznie. Jest to nieco bardziej wymagający scenariusz w porównaniu z pierwotną propozycją Komisji, w której sama redukcja długu miała wystarczać. Jednak bez porównania lżejszy niż obecna reguła (wspomniana wyżej zasada 1/20).

Negocjacje dotyczą też tego, jak w nowych ramach fiskalnych traktować publiczne inwestycje w przemysł nowych technologii i transformację energetyczną. Oraz wydatki na obronność.

Czy Polska poczuje ulgę?

Ta ostatnia kwestia jest szczególnie istotna dla Francji, ale też Polski i innych państw Europy środkowo-wschodniej. Po napaści Rosji na Ukrainę państwa te wdrożyły ambitne plany dozbrajania własnych armii i zwiększania wydatków na obronność.

W przypadku Polski zgodnie z projektem ustawy budżetowej wydatki na obronność w 2024 roku sięgnąć mają 118,1 mld zł (3,1 proc. PKB), a wraz z pozabudżetowym Funduszem Wsparcia Sił Zbrojnych mogą wynieść 157,7 mld zł (4,1 proc. PKB). To 30 mld zł więcej niż planowane na 2023 rok.

Jest więc jasne, że istotną część naszego deficytu finansów publicznych w tym roku (wyniesie prawdopodobnie 5,3 proc.) i w przyszłym (4,6 proc. lub więcej, w zależności od tego, ile obietnic wyborczych zrealizuje nowa władza) bierze się właśnie ze zwiększonych wydatków na obronność.

Dobrą wiadomością dla Polski jest taka, że wiadomo już, że te wydatki mają być traktowane ulgowo. Wciąż brak jednak szczegółów.

„Chcemy zachować pole manewru i dla inwestycji oraz nowych potrzeb, na przykład w zakresie obronności. Ale nie mamy jeszcze zgody co do tego, jakie liczby są wystarczające” – powiedział niemiecki minister finansów Christian Lindner.

Dług mniej straszny

Negocjacje na temat reguł fiskalnych pokazują, że Unia zmienia swój stosunek do zadłużenia, poniekąd go urealnia. Głównym argumentem Niemiec jest to, że niedostatek dyscypliny wystraszy inwestorów z rynków obligacji, co zwiększy koszty obsługi długu. Znikły natomiast opowieści grozy, które w przeszłości towarzyszyły dyskusji o deficytach i długach. Jedną z nich był pogląd, że wysokie zadłużenie obniża wzrost gospodarczy.

Prawda czy fałsz?

Wysoki poziom długu publicznego znacząco obniża wzrost gospodarczy

Stworzony zgodnie z międzynarodowymi zasadami weryfikacji faktów.

Źródłem tej koncepcji była publikacja z 2010 roku pt. „Wzrost w czasach długu”. Ekonomistka Carmen Reinhart i ekonomista Kenneth Rogoff wyliczyli na podstawie danych z 44 gospodarek z niemal 200 lat, że w państwach, w których dług publiczny przekracza 90 proc. PKB, wzrost gospodarczy spada do wartości bliskich zera – dochodzi do stagnacji. Gdy z kolei dług publiczny znajdował się w przedziale od 60 do 90 proc. PKB, gospodarka rosła w tempie 2,2 proc. rocznie.

Niezależnie od intencji ekonomistów, artykuł posłużył za argument m.in. europejskim politykom, którzy domagali się ostrych cięć wydatków publicznych. Trzy lata później okazało się, że wynik badania był statystycznym kiksem, częściowo wziął się z błędnej formuły w Excelu.

Opublikowana w 2022 metaanaliza 47 badań przeprowadzona przez ekonomistę Wiedeńskiego Instytutu Międzynarodowych Studiów Ekonomicznych Philippa Heimbergera konkluduje, że „nie ma prawie żadnych dowodów na istnienie jednolitego progu w stosunku długu publicznego do PKB, po którego przekroczeniu następuje spadek wzrostu”.

Więcej o konkluzjach Heimbergera można przeczytać w artykule Obserwatora Gospodarczego.

Cykl „SOBOTA PRAWDĘ CI POWIE” to propozycja OKO.press na pierwszy dzień weekendu. Znajdziecie tu fact-checkingi (z OKO-wym fałszometrem) zarówno z polityki polskiej, jak i ze świata, bo nie tylko u nas politycy i polityczki kłamią, kręcą, konfabulują. Cofniemy się też w przeszłość, bo kłamstwo towarzyszyło całym dziejom. Rozbrajamy mity i popularne złudzenia krążące po sieci i ludzkich umysłach. I piszemy o błędach poznawczych, które sprawiają, że jesteśmy bezbronni wobec kłamstw. Tylko czy naprawdę jesteśmy? Nad tym też się zastanowimy.

Wicenaczelny OKO.press, wcześniej kierował działem społeczno-gospodarczym. Redaktor, czasem pisze: o pracy, podatkach i polityce społecznej. W redakcji od 2017 roku. Pochodzi z Prabut w woj. pomorskim, mieszka w Warszawie na Grochowie i bardzo mu się tam podoba.

Wicenaczelny OKO.press, wcześniej kierował działem społeczno-gospodarczym. Redaktor, czasem pisze: o pracy, podatkach i polityce społecznej. W redakcji od 2017 roku. Pochodzi z Prabut w woj. pomorskim, mieszka w Warszawie na Grochowie i bardzo mu się tam podoba.

Komentarze