Zgorzelski: rodziny cierpią, bankom się poprawiło. To prawda: zyski banków biją rekordy

Wicemarszałek Sejmu Piotr Zgorzelski zwrócił w Polskim Radiu uwagę, że na podwyżkach stóp procentowych zyskują banki, a cierpią rodziny z kredytami. I to prawda - raty idą w górę, a zyski sektora bankowego będą w tym roku rekordowe. OKO.press przygląda się danym i prognozom

Wyższe raty kredytów to oczywiście wynik coraz wyższych stóp procentowych. Ale mało kto z tych, którzy kupili niedawno mieszkanie na kredyt, znajdzie pocieszenie w tym, że jest to — w założeniu — krok w walce z inflacją. Szczególnie, że rząd podminowuje politykę NBP, np. planując obniżkę podatku dochodowego, także dla osób o wysokich dochodach.

A do tego dochodzą doniesienia, że dzięki coraz wyższym ratom świetnie mają się banki.

Ten problem poruszył wicemarszałek Sejmu Piotr Zgorzelski (PSL) w Polskim Radiu podczas wywiadu 18 maja.

To jest taka sytuacja, których suma pokazuje, że jest bardzo ciężko w polskich domach, bo raty wzrosły, a bankom wręcz przeciwnie – poprawiło się

Twierdzenie wicemarszałka Zgorzelskiego łatwo sprawdzić. Wzrost rat kredytów to dobrze znana sprawa — wielu z nas aż zbyt dobrze. Rata standardowego 300 tysięcznego kredytu na 25 lat wzrosła już o tysiąc złotych.

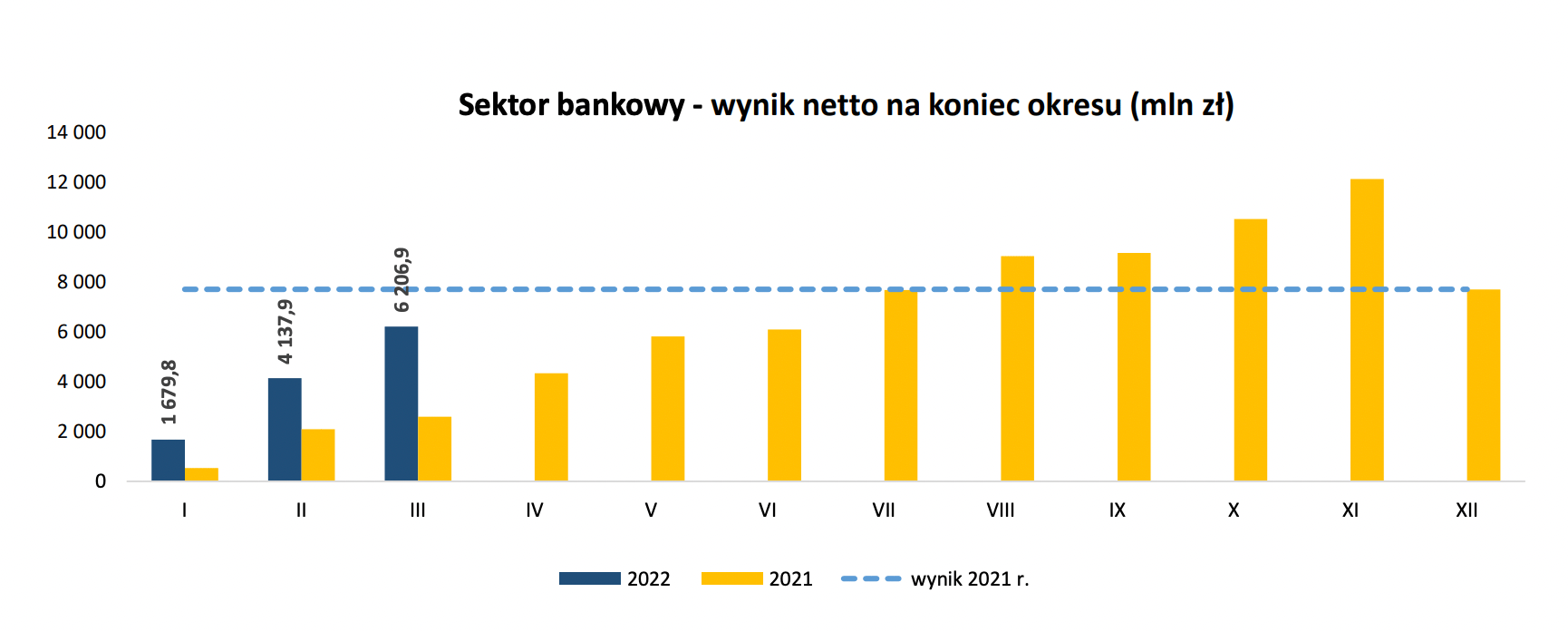

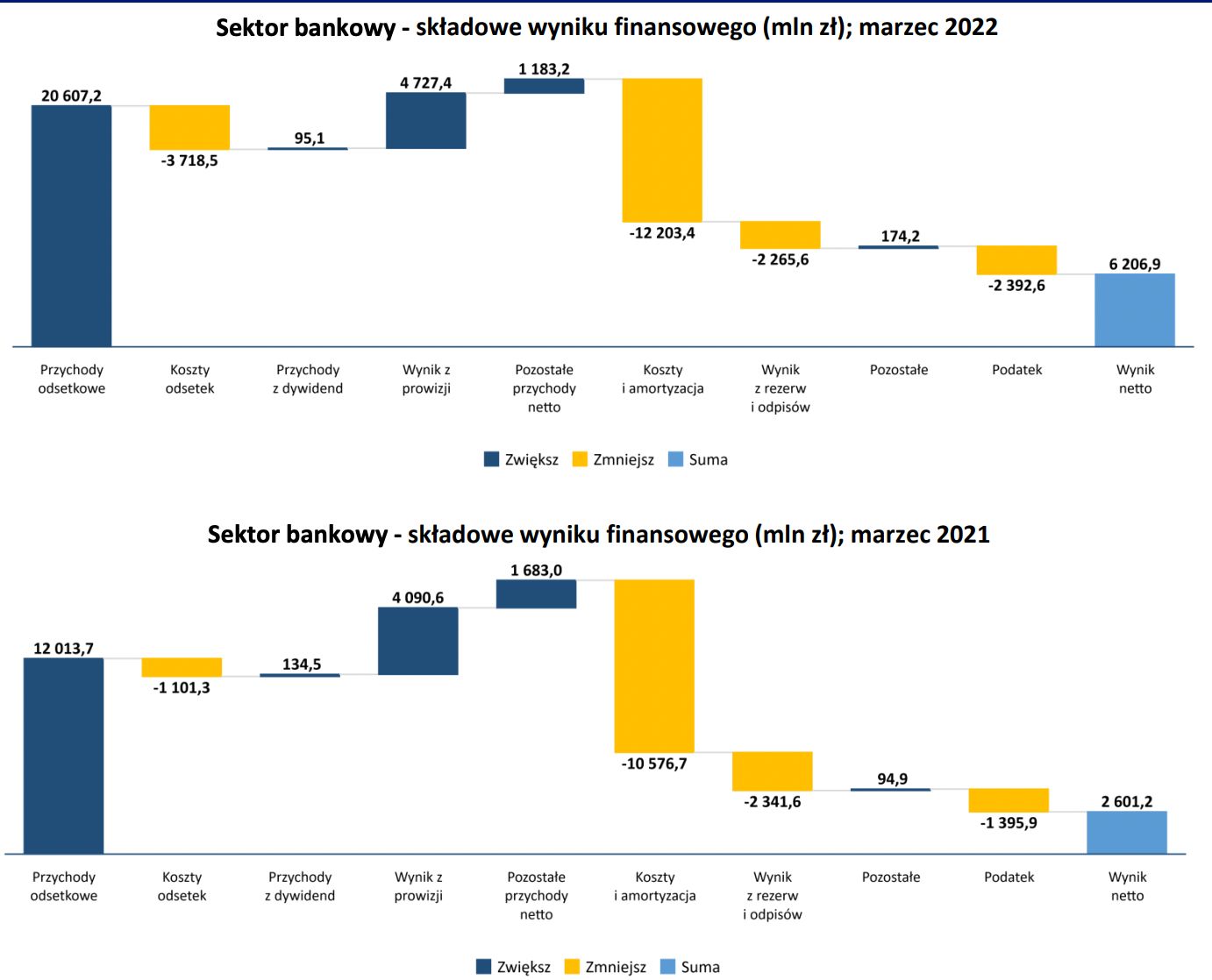

A zyski banków? Urząd Komisji Nadzoru Finansowego publikuje sprawozdania finansowe polskiego sektora bankowego. Z najnowszego wiemy, że w pierwszym kwartale 2022 roku zysk netto tego sektora — suma przychodów minus koszty i podatki — wyniósł 6,2 mld zł netto. To o dwa i pół raza więcej niż rok temu. I już całkiem blisko zyskowi z całego zeszłego roku, który wyniósł 8,7 mld zł.

Potężnie wzrosły przychody odsetkowe (jak to rozumieć — o tym dalej w tekście).

Więc bankom rzeczywiście się poprawiło.

Gdy spojrzymy na miesięczne zyski sektora z odsetek z ostatnich czterech lat, są one stosunkowo stałe i oscylują wokół 3,5-4 mld złotych. Warto dodać, że aż do pandemii trend był wzrostowy, a od marca 2020 – spadkowy. Ale wszystko odmieniło się w drugiej połowie 2021 roku.

Stopy w górę, zyski w górę

Narodowy Bank Polski od lat utrzymywał stosunkowo niskie stopy procentowe, na początku pandemii spadły one prawie do zera. NBP obniżył wówczas stopę referencyjną do 0,1 proc. Trend odmienił się wraz z rosnącą inflacją. Nasz bank centralny po początkowej niechęci do tego kroku, w październiku 2021 (znając wskaźnik inflacji z września – 5,9 proc.) zaczął podnosić stopy procentowe. Stopy procentowe NBP wyznaczają minimalną cenę za pożyczenie pieniądza. W założeniu ma to podnieść koszt kredytów i zmniejszyć ilość gotówki na rynku, zmniejszyć popyt, a przez to ceny.

Podnoszenie stóp procentowych sprawiło, że wzrosły koszty kredytu, a banki zaczęły zarabiać więcej na oprocentowaniu. Wraz ze stopami procentowymi rośnie bowiem wskaźnik WIBOR mierzący wysokość oprocentowania na rynku międzybankowym.

Zawierając umowę kredytu hipotecznego, bank udziela klientowi finansowania na zakup wskazanej we wniosku nieruchomości. Pobiera za to wynagrodzenie w postaci oprocentowania. W Polsce w wypadku zdecydowanej większości kredytów złotowych udzielanych dotychczas ustalone ono było w formule „marża + WIBOR” - to kredyty o zmiennej stopie, powszechne w naszym kraju (i dużo rzadsze w innych krajach UE).

Wzrost wartości WIBOR bezpośrednio przekłada się więc na wysokość płaconej raty u ogromnej większości kredytobiorców w Polsce.

"W Polsce sytuacja dla banków jest najlepsza"

„Generalnie rzecz biorąc to tak – podwyżka stóp procentowych jest opłacalna dla banków” – mówi OKO.press dr Marcin Wroński, ekonomista, autor tekstu, w którym proponował zamrożenie Wiboru, czym zapoczątkował długą publiczną dyskusję o tym wskaźniku – „To. jak duże są dodatkowe zyski, zależy od tego, jak zmienią się:

- oprocentowanie kredytów (przychody odsetkowe),

- koszt finansowania (oprocentowanie depozytów — koszty finansowe).

Jeśli kredyty hipoteczne udzielane są na stałą stopę, to oprocentowanie kredytów zmienia się nieznacznie (zmienia się oprocentowanie obecnie udzielanych kredytów, nie zmienia się oprocentowanie już udzielonych kredytów). Jeśli kredyty hipoteczne udzielane są na zmienną stopę, to przychody odsetkowe zmieniają się znacznie.

Jeśli na skutek wzrostu stóp procentowych wzrosną koszty finansowania banków, to pozytywny wpływ zmiany stóp procentowych na zyski banków się zmieni. W Polsce sytuacja dla banków jest najlepsza, bo z jednej strony dynamicznie rosną przychody odsetkowe (zmienna stopa procentowa), a z drugie strony oprocentowanie depozytów raczej się nie zmienia (chociaż państwowe banki zaczęły w ostatnich dniach oferować lepsze lokaty/zapowiedziały to, co w połączeniu z ofertą obligacji indeksowanych stopa referencyjna NBP może wymusić to na reszcie sektora)”.

Szacunek na 2022: 25 mld zł zysku

W Polsce zdecydowana większość kredytów przez lata udzielana była na zmienną stopę. Przy niskich stopach procentowych wydawało się to racjonalne i opłacalne – w ten sposób kredyt był tańszy, a sytuacja, gdzie stopy radykalnie i szybko rosną, trudna do wyobrażenia. W końcu jednak przyszła wysoka inflacja, z nią wysokie stopy, a przez to Polakom rosną raty a bankom – zyski.

Jednocześnie bankom znacząco wolniej rosną koszty. W pierwszym kwartale przychody operacyjne netto wzrosły o 36 proc., wydatki administracyjne o 11 proc. Banki mogą się jednak spodziewać rosnących kosztów finansowania w ciągu roku, stąd tak szybki wzrost jest nie do utrzymania.

Szacuje się, że cały sektor bankowy zarobi w tym roku 25 mld złotych i będzie to zdecydowanie najlepszy wynik w historii. Dotychczas rekordem było 15,9 mld złotych z 2014 roku. Wynik byłby jeszcze wyższy, gdyby w 2016 roku nie wprowadzono podatku od aktywów instytucji finansowych, znanego również jako podatek bankowy.

Banki mają za sobą dwa kiepskie lata. To z jednej strony niskie stopy procentowe i zahamowany popyt w pierwszych miesiącach pandemii, z drugiej coraz wyższe rezerwy na ryzyko prawne dotyczące hipotek frankowych. Bo frankowicze wytaczają bankom sprawy i zwykle je wygrywają.

W 2020 roku sektor bankowy miał więc 300 mln zł straty, w 2021 – 8,9 mld zł zysku – najmniej od 2009 roku.

Na tle Europy polski sektor bankowy wcale nie jest tak rentowny. W 2019 roku stopa zwrotu z kapitału w polskim sektorze bankowym wynosił 6,9 proc. i było to 16. miejsce w Unii. Tymczasem czołowe pozycje zajmują tutaj kraje naszego regionu – Litwa (14,5 proc.), Węgry (14,4 proc.) i Czechy (13,9 proc.).

Przeczytaj także:

Dziennikarz OKO.press od 2018 roku, współkierownik działu społeczno-gospodarczego (razem z Katarzyną Kojzar). Publikował też m.in. w Res Publice Nowej, Miesięczniku ZNAK i magazynie „Kontakt”. Absolwent Polskiej Szkoły Reportażu, arabistyki na Uniwersytecie Adama Mickiewicza w Poznaniu i historii na Uniwersytecie Jagiellońskim w Krakowie. Autor reportażu historycznego "Ja łebków nie dawałem. Procesy przed Żydowskim Sądem Społecznym" (Czarne, 2022) o powojennych rozliczeniach wewnątrz polskiej społeczności żydowskiej. W OKO.press pisze głównie o gospodarce i polityce międzynarodowej oraz Bliskim Wschodzie.

Dziennikarz OKO.press od 2018 roku, współkierownik działu społeczno-gospodarczego (razem z Katarzyną Kojzar). Publikował też m.in. w Res Publice Nowej, Miesięczniku ZNAK i magazynie „Kontakt”. Absolwent Polskiej Szkoły Reportażu, arabistyki na Uniwersytecie Adama Mickiewicza w Poznaniu i historii na Uniwersytecie Jagiellońskim w Krakowie. Autor reportażu historycznego "Ja łebków nie dawałem. Procesy przed Żydowskim Sądem Społecznym" (Czarne, 2022) o powojennych rozliczeniach wewnątrz polskiej społeczności żydowskiej. W OKO.press pisze głównie o gospodarce i polityce międzynarodowej oraz Bliskim Wschodzie.

Komentarze