Pierwsze dni z „bezpiecznym kredytem 2 proc.”. Komu pomoże, komu zaszkodzi i kto zarobi?

Co czwarta osoba w Polsce mierzy się z problemami mieszkaniowymi – wynika z najnowszych badań Habitat fot Humanity. Tyle samo na utrzymanie mieszkania wydaje ponad 40 proc. miesięcznych dochodów. Bezpieczny kredyt 2 proc. pomoże tylko garstce z nich. A kto zarobi?

Ponad 12 tysięcy zapytań o bezpieczny kredyt 2 proc. spłynęło do banków 3 lipca 2023 – poinformował minister rozwoju Waldemar Buda.

Nowy program mieszkaniowy PiS, z którego można skorzystać od poniedziałku 3 lipca 2023, opiera się na znanym mechanizmie dopłat do kredytów. Rząd uzupełnia pulę potrzebną do osiągnięcia realnego oprocentowania na poziomie 2 proc. Kredytobiorca do kosztów musi jednak doliczyć marżę banku.

Z programu skorzystają osoby, które spełniają poniższe kryteria:

- nie ukończyły 45. roku życia;

- ani oni/one, ani ich partnerzy/partnerki nie posiadają żadnego innego mieszkania (także dziedziczonej współwłasności);

- nie uwłaszczyły się kiedykolwiek na nieruchomości (np. sprzedały własność);

- mają zdolność kredytową.

Dodatkowo maksymalna wartość zaciągniętego kredytu nie może przekroczyć 500 tys. zł dla jednoosobowego gospodarstwa domowego, 600 tys. – dla małżeństw i par wychowujących dzieci.

Przeczytaj także:

Co czwarta osoba w Polsce zgłasza problemy mieszkaniowe

Według ministra Budy bezpieczny kredyt 2 proc. cieszy się ogromnym zainteresowaniem, bo taka oferta po prostu się opłaca.

„W porównaniu z innymi [red. – kredytami na rynku], rata miesięczna jest ok. 50 proc. niższa” – mówił 3 lipca w programie „Gość Wydarzeń” w Polsat News. Buda przekonywał też, że preferencyjne kredyty hipoteczne to rozsądna alternatywa dla wynajmu mieszkania. „Eksperci przeliczyli, że rata będzie mniejsza niż wynajem. Jeśli ktoś ma zdolność kredytową, to lepiej kupić mieszkanie, spłacać ratę niż płacić za wynajem” – mówił na antenie TVP Info.

Przekaz PiS skierowany jest wprost do osób, które straciły zdolność kredytową po podwyżce stóp procentowych i zaostrzeniu zasad udzielania kredytów przez Komisję Nadzoru Finansowego. Od 2021 roku wiele osób wpadło w lukę czynszową: nie stać ich na kredyt hipoteczny, a wydatki na wynajem pochłaniają powyżej 30 proc. budżetu gospodarstwa domowego.

Z najnowszych badań organizacji Habitat for Humanity wynika, że co czwarta osoba w Polsce mierzy się z problemami mieszkaniowymi.

O pogorszeniu sytuacji w ciągu ostatnich lat mówi 25 proc. badanych.

Kluczowe w ocenie własnej sytuacji mieszkaniowej jest zwiększenie kosztów utrzymania mieszkania. Taką odpowiedź wskazało 85 proc. Polek i Polaków. Co ważne, 18 proc. badanych przyznaje, że nie może się przeprowadzić do mieszkania bardziej dostosowanego do ich potrzeb. Za to 11 proc. nie może się usamodzielnić. Co trzecia osoba na wydatki mieszkaniowe przeznacza 30-40 proc. miesięcznego budżetu. Co czwarta osoba wydaje ponad 40 proc.

Czy „bezpieczny kredyt” faktycznie im pomoże?

Większa dostępność kredytów kontra ukryte koszty

Zacznijmy od opłacalności, o której mówi minister Waldemar Buda.

Niższe raty są faktem. Zaciągnięcie kredytu na 400 tys. zł z dwudziestoletnim okresem spłaty to dziś koszt 4486 zł miesięcznie. W rządowym programie miesięczna rata spada do 2615 zł. Program podnosi też zdolność kredytową — eksperci szacują, że średnio o 30 proc. Dr Adam Czerniak z SGH oceniał, że rodzina z łącznym dochodem 12 tys. zł brutto do 3 lipca mogła otrzymać kredyt na 450 tys. zł, dziś dostanie 600 tys. zł.

Problem w tym, że reszta kosztów obsługi kredytu spada na kredytobiorcę, a banki podbijają marże i prowizje. Bank PKO BP oferuje co prawda 2 proc. marżę, ale koszty ukryte to 1,7 proc. prowizji za udzielnie kredytu plus opłaty dla BGK za udzielnie gwarancji i dodatkowe koszty zabezpieczenia. Rekordzistą jest Velo Bank, który pobierze od klientów 4 proc. marżę i 2 proc. prowizję.

Brak transparentności w zasadach przyznawania kredytów może szybko ostudzić pierwszy entuzjazm klientów.

W dużych miastach limit 500 czy 600 tys. kredytu hipotecznego to też często za mało, by marzyć o kupnie wymarzonego m4. Maksymalny wkład własny to 200 tys. zł, co oznacza, że w Warszawie ciężko będzie zainwestować w nieruchomość większą niż 63 metry na rynku pierwotnym i 67 metrów na rynku wtórnym.

Wzrost cen nie wyższy niż 10 proc.

Wszyscy z niepokojem patrzą też na ceny nieruchomości.

Już sama zapowiedź wprowadzenia kredytu 2 proc. ożywiła rynek. W czerwcu sprzedano 6,4 tys. mieszkań, ponad 100 proc. więcej niż rok temu o tej samej porze. Mieszkania znikają głównie z rynku wtórnego, kupowane są za gotówkę lub ze wsparciem klasycznych kredytów. Decydują się na nie osoby, które boją się zubożenia rynku, ale ich celem są głównie inwestycyjne.

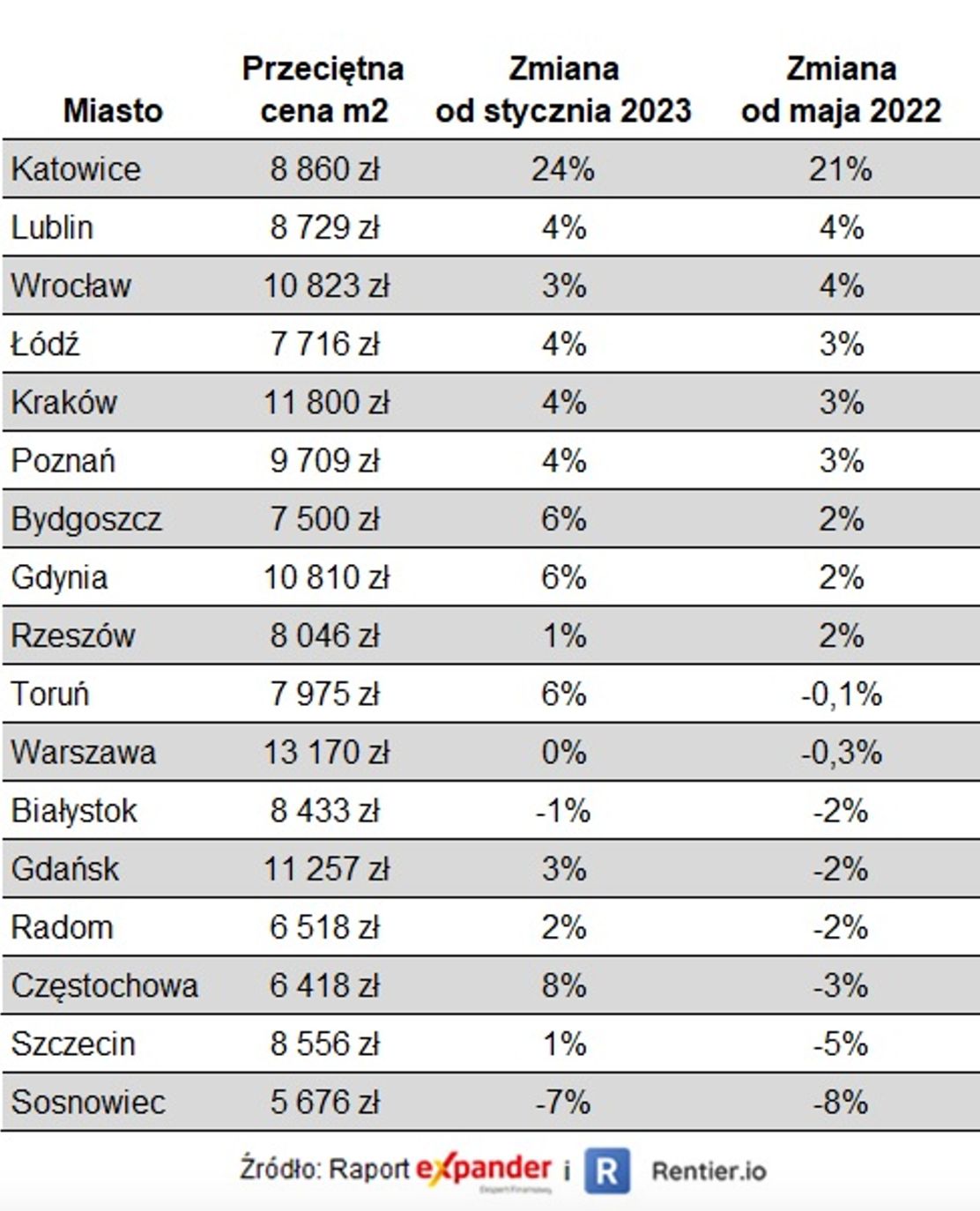

Z raportu Expandera i Rentier.io, które porównują ceny ofertowe na rynku, wynika, że od stycznia 2023 mediana cen w największych 17 polskich miastach wyniosła plus 4 proc. Liderem są Katowice, gdzie ceny ofertowe wzrosły w tym czasie o 24 proc., z czego tylko 21 proc. w kwietniu. Ceny rosły także we Wrocławiu, Lublinie, Częstochowie. Ale są miejsca, gdzie rynek się ustabilizował. Tak jest np. w Warszawie, w której wyprzedają się głównie najtańsze lokale, nawet w odleglejszych lokalizacjach. Tyle że w stolicy to stabilizacja na wysokim poziomie. Średnia cena metra kwadratowego wynosi tu dziś 13 170 zł.

Analitycy Expandera i Rentier.io prognozują, że do końca roku można spodziewać się dalszego wzrostu cen, ale nieprzekraczającego 10 proc.

Przypomnijmy, że windowanie cen przed startem programu prognozowali nie tylko niezależni analitycy, ale także Ministerstwo Finansów, czy NBP. MF obawiało się szczególnie o wzrost cen średnich mieszkań na rynku wtórnym. Obie instytucje zwracały też uwagę na sztywną podaż, co automatycznie podnosi stawki na rynku. NBP pisało wprost: „wprowadzenie programu oddziaływałoby w kierunku wzrostu cen mieszkań, przyczyniając się do poprawy sytuacji finansowej deweloperów, a także podmiotów gospodarczych, które są obecnie właścicielami wielu mieszkań, w tym osób zamożnych”.

Mechanizm dopłat do kredytów badało też OECD. "Państwa skłonne są dokładać się do wkładu własnego kredytobiorców, do oprocentowania kredytów i gwarantować ulgi podatkowe, w nadziei na ten sam rezultat – więcej mieszkań po niższych cenach. OECD wykazało jednak, że efekt jest odwrotny. Przesunięcie wydatków publicznych z budownictwa na różnego rodzaju dopłaty powoduje, że liczba budowanych mieszkań pozostaje taka sama, natomiast ich cena rośnie” – mówił Grzegorz Gajda, ekspert Europejskiego Banku Inwestycyjnego w wywiadzie dla Kultury Liberalnej,

Średniozamożni i ubodzy bez wsparcia państwa

Wzmożony ruch, który obserwujemy w pierwszych dniach trwania programu to tzw. odroczony popyt.

„Jak pokazują badania, dofinansowanie kredytu faktycznie pomaga, ale tylko tym, którzy mają benefit bycia pierwszymi. Pierwsze osoby, które skorzystają z programu, faktycznie zyskują większą zdolność kredytową i mogą kupić sobie mieszkanie. Jednak już za moment rynek się dostosowuje, podnosi ceny i siła nabywcza poszukujących mieszkania staje się taka sama, jak przed wprowadzeniem programu” – mówił w OKO.press dr Czerniak.

Najbardziej optymistyczne prognozy mówią, że dzięki programowi tylko do końca roku udzielonych zostanie nawet 30-40 tys. dodatkowych kredytów hipotecznych. Inni wskazują, że na rynku jest zbyt dużo niepewności i sukces pierwszych dni wcale nie musi się przełożyć na długofalową popularność programu.

Bez wsparcia państwa pozostają ciągle gospodarstwa domowe średnio i mało zamożne, które nawet przy złagodzonych zasadach wyliczania zdolności kredytowej nie mają szansy na kredyt hipoteczny.

Dla osób średniozamożnych najważniejsze są mieszkania z obniżonym czynszem, w które inwestują co najwyżej niektóre polskie gminy. Reszta potrzebuje lepszego dostępu do mieszkań komunalnych i socjalnych.

Rocznik ‘92. Dziennikarz i reporter. Uhonorowany nagrodami: Amnesty International „Pióro Nadziei” (2018), Kampanii Przeciw Homofobii “Korony Równości” (2019). W OKO.press pisze o migracjach, społeczności LGBT+, edukacji, polityce mieszkaniowej i sprawiedliwości społecznej. Członek n-ost - międzynarodowej sieci dziennikarzy dokumentujących sytuację w Europie Środkowo-Wschodniej. Gdy nie pisze, robi zdjęcia. Początkujący fotograf dokumentalny i społeczny. Zainteresowany antropologią wizualną grup marginalizowanych oraz starymi technikami fotograficznymi.

Rocznik ‘92. Dziennikarz i reporter. Uhonorowany nagrodami: Amnesty International „Pióro Nadziei” (2018), Kampanii Przeciw Homofobii “Korony Równości” (2019). W OKO.press pisze o migracjach, społeczności LGBT+, edukacji, polityce mieszkaniowej i sprawiedliwości społecznej. Członek n-ost - międzynarodowej sieci dziennikarzy dokumentujących sytuację w Europie Środkowo-Wschodniej. Gdy nie pisze, robi zdjęcia. Początkujący fotograf dokumentalny i społeczny. Zainteresowany antropologią wizualną grup marginalizowanych oraz starymi technikami fotograficznymi.

Komentarze