Ceny najmu wzrosły w dekadę o 30 proc. Biznes rentierski wygrywa z potrzebami obywateli

W ciągu ostatnich 10 lat ceny mieszkań wzrosły w całej UE i w Polsce o 25 proc. Wynajem w Polsce o 30 proc. To szybciej niż inflacja. Jednocześnie spada u nas dostęp do mieszkalnictwa komunalnego i socjalnego. Co zrobić, żeby dostęp do mieszkań się polepszył? Sprawdzamy

Ostatnia dekada, aż do drugiego kwartału 2020 roku, to nieprzerwany wzrost gospodarczy. Wzrost cen mieszkań nie powinien więc nas zaskakiwać ani szczególnie dziwić. A jednak unijne dane pokazują, że szczególnie ceny zakupu mieszkań w ostatnich latach wymknęły się spod kontroli. W Polsce problemy mieszkaniowe mogą być częściowo inne niż na zachodzie Europy, ale szybki wzrost cen mieszkań nas łączy.

Źródło wykresu: Eurostat. Na niebiesko wzrost cen wynajmu, na różowo - kupna mieszkania.

Jak widzimy na wykresie, na początku dekady ceny najmu i kupna w Unii rosły podobnie. Później ceny najmu wzrastały jednostajnym tempem, a kupno wyraźnie spadło, by po 2015 roku wystrzelić w górę. W konsekwencji ceny najmu w UE wzrosły przez 10 lat o 14,2 proc., kupna – aż o 25 proc. Jeżeli trend się utrzyma, ceny mogą poszybować w rejony dla zwykłego człowieka niedostępne.

Szybciej niż inflacja

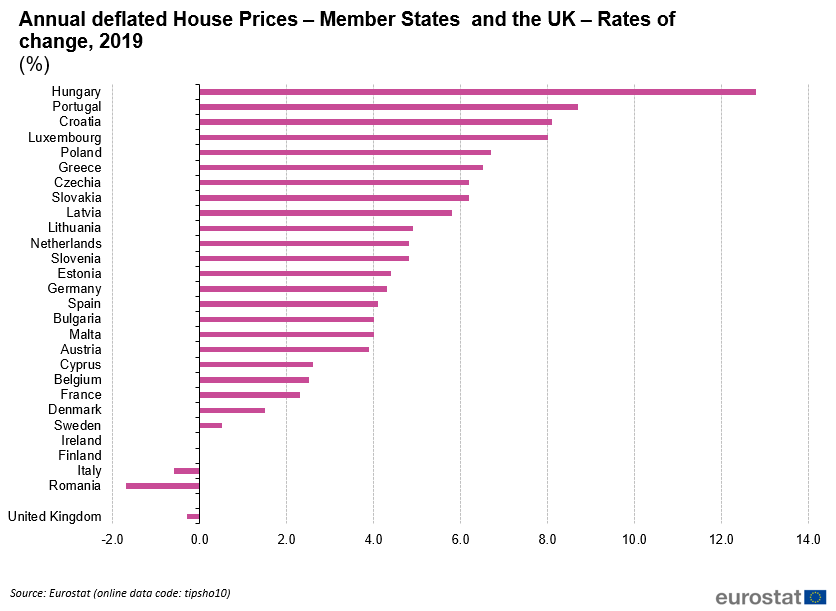

Być może to jednak nieuniknione? Czy wzrost cen rzeczywiście wpływa na dostępność mieszkań? W końcu razem z cenami rosną też pensje – tak dzieje się nie tylko w Polsce, ale w całej Unii. Skumulowana na przestrzeni tych 10 lat inflacja w UE to około 15 proc. To znaczy, że wzrost cen wynajmu jest spójny z inflacją (to nie znaczy, że z najmem nie ma żadnych problemów - o tym za chwilę). Wzrost cen kupna mieszkań nie jest.

Polska wyróżnia się pod tym względem. W ubiegłym roku należeliśmy do krajów UE, w których ceny mieszkań rosły wyraźnie szybciej niż inflacja. Pokazuje to poniższe zestawienie.

Lista problemów

Badacze Instytutu Badań Strukturalnych razem z litewskim think tankiem PPMI przeanalizowali sytuację na europejskim rynku mieszkaniowym i wydali rekomendacje dla polityki mieszkaniowej w UE. Raport został zrealizowany na zamówienie Departamentu ds. Polityki Ekonomicznej, Naukowej i Polityki Jakości Życia na wniosek Komisji Zatrudnienia i Spraw Socjalnych (EMPL) Parlamentu Europejskiego. Badacze szukali rozwiązań, które doprowadzą do większej dostępności mieszkań. Spójrzmy najpierw na ich diagnozę obecnej sytuacji. Autorzy podsumowali ją w siedmiu punktach. Zacytujmy je:

- Nie istnieje żadna oficjalna, prawna definicja „przystępnych cenowo mieszkań”, która byłaby powszechnie akceptowana przez państwa członkowskie.

- W latach 2010-2018 średni wskaźnik obciążenia kosztami mieszkaniowymi (odsetek ludności wydającej ponad 40 proc. dochodu rozporządzalnego na mieszkanie) w krajach UE-27 nie zmienił się, ale wykazywał znaczne różnice między państwami członkowskimi UE.

- Sytuacja pod względem przystępności cenowej mieszkań pogarsza się, szczególnie wśród właścicieli o niskich dochodach i prywatnych najemców.

- W 2018 roku prawie 38 proc. gospodarstw domowych zagrożonych ubóstwem wydało ponad 40 proc. dochodu rozporządzalnego na mieszkania, w porównaniu z 10,2 proc. ogółu ludności UE.

- W ciągu ostatniego dziesięciolecia wskaźniki bezdomności wzrosły w wielu krajach UE, m.in. z powodu rosnących kosztów mieszkaniowych i nieodpowiedniej polityki publicznej.

- Jednym z kluczowych czynników wzrostu kosztów mieszkań i malejącej dostępności mieszkań w Europie jest tzw. finansjalizacja mieszkań (przekształcanie mieszkania w aktywa finansowe lub towary).

- Rozwój platform krótkoterminowego wynajmu (np. Airbnb, HomeAway) jest kolejnym czynnikiem negatywnie wpływającym na dostęp do tanich mieszkań, ponieważ zmniejsza ich podaż dla lokalnych mieszkańców i podnosi ceny. Przyczynia się również do gentryfikacji niektórych (zwłaszcza centralnych) obszarów miejskich.

Dla odpowiedzi na pytanie, czy wzrost cen nie wiąże się ze wzrostem zamożności, kluczowy jest punkt trzeci. Na jego podstawie najprostsza odpowiedź na to pytanie będzie brzmiała: nie dla każdego. Osoby o niskich dochodach i najemcy są w coraz gorszej sytuacji.

Finansjalizacja

Raport wskazuje, że na dostępność mieszkań negatywnie wpływa ich wzrastająca finansjalizacja. Chodzi o coraz częstsze traktowanie mieszkania jako inwestycji i źródła dochodu, a nie jako elementarnego społecznego dobra czy prawa. To z jednej strony odchodzenie od budownictwa społecznego, z drugiej - agresywne produkty finansowe na których zbudowane są kredyty mieszkaniowe. Czym może kończyć się to drugie widzieliśmy po kryzysie finansowym 2008 roku.

Jak piszą autorzy raportu, w Hiszpanii między 2008 a 2013 rokiem wyrzucono z domów ponad 300 tys. osób. Na Węgrzech między 2009 a 2012 rokiem komornicy zajęli około miliona nieruchomości.

Kryzys z 2008 roku może się wydawać odległą historią, ale jego skutki odczuwamy do dziś. Według badań cytowanych w raporcie, po tamtym kryzysie wprowadzono w wielu miejscach w Europie regulacje ograniczające dostęp do kredytów dla osób z niskimi dochodami. Kredyt jest za to szeroko dostępny dla zamożnych. Mogą oni więc swobodnie inwestować w mieszkania i czerpać z nich zyski, co z kolei prowadzi do wzrostu nierówności.

Wzrasta deprywacja mieszkaniowa

Tymczasem w ostatnich latach w UE znacznie wzrosła deprywacja mieszkaniowa. Zwiększyła się z poziomu między 1 a 2 proc. w latach 2010-2013, do 5-6 proc. między 2016 a 2018 rokiem. W dużych miastach to 4,5 proc., w mniejszych - 3,5 proc. W obu przypadkach w 2010 było to nieco poniżej 3 proc.

Deprywacja mieszkaniowa w UE. Niebieski: duże miasta, pomarańczowy: małe miasta i przedmieścia, szary: wieś.

Eurostat wskaźnik deprywacji mieszkaniowej definiuje jako:

„odsetek osób zajmujących mieszkania uważane za przeludnione, a zarazem odznaczające się występowaniem co najmniej jednego wyróżnika deprywacji mieszkaniowej, czyli np. brakiem toalety”.

W przypadku osób z niskim dochodem jest dużo gorzej.

Ceny rosną szybciej niż płace

A w Polsce? W naszym kraju ceny najmu rosły ponad dwukrotnie szybciej niż w Unii. I szybciej niż ceny kupna. W porównaniu do 2010 roku za wynajem płacimy ponad 30 proc. więcej. Tymczasem skumulowana inflacja to około 17 proc.

Ceny mieszkań w Polsce rosną szybciej niż płace. Aby kupić mieszkanie o wielkości 50 metrów kwadratowych w dużym mieście, potrzeba aż 108 średnich pensji. Tak wynika z ostatniego raportu Expandera. Analiza powstała na podstawie wyliczeń, które oparto o 68 957 ogłoszeń najmu oraz 112 865 unikalnych ogłoszeń sprzedaży mieszkań. Dostępność cenowa mieszkań była w II kwartale 2020 roku najgorsza od 8 lat.

A mieszkalnictwo socjalne jest w odwrocie. Między 2010 a 2018 rokiem odsetek społecznego zasobu mieszkaniowego w UE najmocniej spadł w dwóch krajach: w Finlandii i w Polsce. W naszym kraju to spadek z 10 do 8 proc. I nic nie wskazuje, żeby ten trend w najbliższych latach miał się odmienić. Nic dziwnego więc, że kolejki po mieszkania komunalne są coraz dłuższe.

Przeczytaj także:

20 proc. najbiedniejszych w Polsce żyje w deprywacji

Wśród rodzin z niskim dochodem aż 20 proc. doświadcza deprywacji mieszkaniowej. To dwa punkty procentowe poniżej unijnej średniej, ale marna to pociecha. Najgorzej jest na Węgrzech i na Cyprze, gdzie ten odsetek przekracza 40 proc.

Z deprywacją mieszkaniową mamy do czynienia, gdy ludzie żyją w przeludnionym mieszkaniu oraz spełniony jest przynajmniej jeszcze jeden warunek, jak cieknący dach lub brak toalety. W przeludnionych mieszkaniach w Polsce żyje dwa razy więcej osób. Według najnowszych danych Eurostatu z 2018 roku to prawie 40 proc.

Według definicji Eurostatu, mieszkanie jest przeludnione, jeśli nie ma sumy:

- jednego pokoju na mieszkanie;

- jednego pokoju na każdą parę w gospodarstwie domowym;

- jednego pokoju dla każdej osoby powyżej 18 roku życia;

- jednego pokoju na parę dzieci tej samej płci między 12 a 17 rokiem życia;

- jednego pokoju na każde kolejne dziecko między 12 a 17 rokiem życia;

- jednego pokoju na parę dzieci poniżej 12 roku życia.

Czyli dwupokojowe mieszkanie dla małżeństwa z dwójką dzieci będzie przeludnione. Według tej definicji, dla komfortu taka rodzina potrzebowałaby trzech lub czterech pokoi, w zależności od wieku i płci dzieci. Łatwo więc zauważyć, że w Polsce przeludnienie to częsta sytuacja.

Co zrobić?

Jakie wobec tego rozwiązania proponują badacze z IBS i PPMI w raporcie dla Parlamentu Europejskiego?

- Inwestycje w dostępne mieszkalnictwo społeczne;

- Zachęcanie rządów do szerszego stosowania podatków od nieruchomości. Według autorów raportu to dobre narzędzie do zwiększenia dostępności mieszkań i amortyzowania spekulacji na rynku mieszkaniowym;

- Monitorowanie spekulacji na europejskim rynku nieruchomości;

- Wprowadzenie jednej definicji bezdomności i spójnych statystyk, żeby można było monitorować problem na poziomie Unii;

- Rekomendacje polityki mieszkaniowej od Komisji Europejskiej dla wszystkich krajów Unii (obecnie takie rekomendacje otrzymuje tylko kilka państw);

- Częstsza wymiana doświadczeń między państwami czy miastami Unii w kwestii dobrych praktyk.

Jak widać, część rozwiązań to apel o dokładniejsze monitorowanie sytuacji, a część, to jasne wskazówki, że potrzebna jest redystrybucja i inwestycje w mieszkalnictwo wychodzące poza wolnorynkowe dogmaty. Dotychczas PiS w tej kwestii zaproponował nam program Mieszkanie+, dzięki któremu powstał niecały tysiąc mieszkań.

Dziennikarz OKO.press od 2018 roku, współkierownik działu społeczno-gospodarczego (razem z Katarzyną Kojzar). Publikował też m.in. w Res Publice Nowej, Miesięczniku ZNAK i magazynie „Kontakt”. Absolwent Polskiej Szkoły Reportażu, arabistyki na Uniwersytecie Adama Mickiewicza w Poznaniu i historii na Uniwersytecie Jagiellońskim w Krakowie. Autor reportażu historycznego "Ja łebków nie dawałem. Procesy przed Żydowskim Sądem Społecznym" (Czarne, 2022) o powojennych rozliczeniach wewnątrz polskiej społeczności żydowskiej. W OKO.press pisze głównie o gospodarce i polityce międzynarodowej oraz Bliskim Wschodzie.

Dziennikarz OKO.press od 2018 roku, współkierownik działu społeczno-gospodarczego (razem z Katarzyną Kojzar). Publikował też m.in. w Res Publice Nowej, Miesięczniku ZNAK i magazynie „Kontakt”. Absolwent Polskiej Szkoły Reportażu, arabistyki na Uniwersytecie Adama Mickiewicza w Poznaniu i historii na Uniwersytecie Jagiellońskim w Krakowie. Autor reportażu historycznego "Ja łebków nie dawałem. Procesy przed Żydowskim Sądem Społecznym" (Czarne, 2022) o powojennych rozliczeniach wewnątrz polskiej społeczności żydowskiej. W OKO.press pisze głównie o gospodarce i polityce międzynarodowej oraz Bliskim Wschodzie.

Komentarze