Dlaczego obniżać podatki? Bo krzywa Laffera! Na pewno?

Krzywa Laffera ponad 40 lat po nadaniu jej kształtów i wielokrotnym zdyskredytowaniu, ma się zaskakująco dobrze. Dowodów na to, że obniżka podatków to gwarancja zwiększenia wpływów budżetowych, brakuje. A sama teoria może równie dobrze być argumentem za zwiększeniem podatków

Poseł PiS Przemysław Czarnek fantazjował, że po obniżce PIT o jeden punkt procentowy wpływy z podatków „radykalnie” wzrosły. Dlaczego Czarnek nie ma racji, wyjaśnialiśmy dokładnie tutaj. Mimo tego w komentarzach pod tekstem znalazło się wiele głosów, że Czarnek może jednak mieć rację. Dlaczego? Bo tak dowodził amerykański ekonomista, Arthur Laffer.

Jedna z czytelniczek napisała:

„Czarnek prawdopodobnie oparł się na badaniach Laffera, który wykazał, że obniżka podatku zwiększa wpływy do budżetu i tu ma rację. Obniżka akcyzy spowodowała prawie podwójny wzrost dochodów budżetu ze sprzedaży alkoholu i papierosów. Nadmierny fiskalizm i kontrola fiskalna powoduje przechodzenie w szarą strefę. U nas obniżka podatku PIT nie przekłada się na zwiększenie dobrobytu ze względu na drastyczny wzrost cen”.

Czy rzeczywiście obniżka podatków daje automatycznie zwiększenie wpływów podatkowych? O co chodziło Lafferowi?

Na serwetce

Laffer urodził się w 1940 roku, a największy wpływ na politykę miał podczas rządów Ronalda Reagana, gdy pełnił funkcję ekonomicznego doradcy amerykańskiego prezydenta. Najbardziej znany jest jednak z teorii, którą nazwano od jego nazwiska krzywą Laffera. Podobno w 1974 roku narysował swój słynny wykres w jednej z waszyngtońskich restauracji na serwetce. Jego idea zrobiła duże wrażenie na Dicku Chenneyu i Donaldzie Rumsfeldzie - przyszłych czołowych politykach administracji George'a W. Busha.

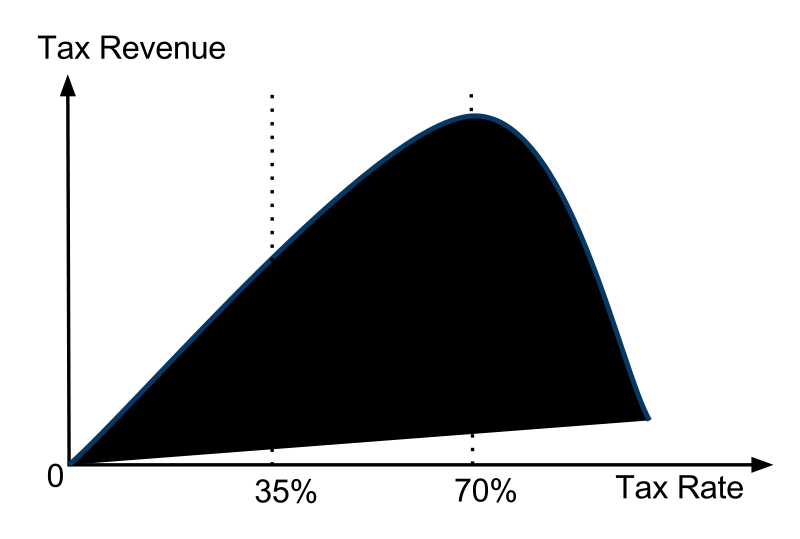

Przykładowa krzywa Laffera. Na osi x stawka podatkowa, na osi y wpływy do budżetu. Źródło: Wikimedia Commons

Krzywa Laffera to teoretyczna koncepcja, która jest dosyć prosta: istnieje optymalna wysokość opodatkowania. Powyżej pewnej wartości podatnicy unikają płacenia daniny i wpływy spadają. Dlatego czasem warto obniżyć wysokość podatku, żeby zwiększyć wpływy do budżetu. Laffer przez lata promował pogląd, że obniżka podatków stymuluje wzrost i promuje przedsiębiorczość, przez co wpływy budżetowe muszą rosnąć. Oczywiście według tej teorii zerowy podatek to zerowe wpływy. Dlatego trzeba znaleźć odpowiednią wartość, która maksymalizuje wpływy. Natomiast Laffer i jego uczniowie zawsze stosowali tę teorię do przekonywania do obniżki podatków.

Wypowiedź Przemysława Czarnka musiała wychodzić z podobnej filozofii.

Proste recepty

Sama idea była w ekonomii obecna od XIX wieku, ale dopiero Laffer nadał jej znany nam dzisiaj kształt. Ta koncepcja zdobyła w kolejnych dekadach dużą popularność. Była częścią neoliberalnego zwrotu w USA w drugiej połowie lat 70. Wpasowywała się w myślenie, że podatki hamują rozwój, więc należy je obniżać. Dawała proste wytłumaczenie skomplikowanego problemu: skoro obniżenie podatków da większe wpływy, to nie ma potrzeby zastanawiać się, czy to pozytywnie wpłynie na politykę publiczną, czy nie. A przede wszystkim: ta koncepcja jest bardzo łatwa do zrozumienia. To jeden z istotnych warunków, aby idea stała się popularna.

Problem w tym, że krzywa przez lata była używana tylko jako argument za obniżaniem podatków. A na pewno nie jest uniwersalną zasadą, tym bardziej przy tak niskim poziomie opodatkowania pracy jak obecnie w Polsce.

Raje podatkowe

Nie jest to oczywiście koncepcja zupełnie absurdalna. Wiemy doskonale o istnieniu rajów podatkowych. Dotyczy to szczególnie najbogatszych, którzy często rejestrują swoje działalności w krajach, gdzie zapłacą mniej. Bez względu na to, co sądzimy o podatku progresywnym i optymalnej wysokości najwyższej stawki podatkowej, faktem jest, że ludzie często na wysokie daniny reagują alergicznie. A najbogatsi mają możliwość ucieczki ze swoimi pieniędzmi do innego kraju.

Przeczytaj także:

Natomiast mówimy tutaj o bardzo wysokich stawkach. Nawet jeśli przyjmiemy, że model Laffera jest prawdziwy, z pewnością nie będzie się on odnosił do zeszłorocznej obniżki niższej stawki podatku PIT z 18 do 17 proc.

Gdzie jest optimum? W Polsce daleko

A gdzie w takim razie jest to optimum? Dr Paweł Doligalski w uniwersytetu w Bristolu dowodzi, że jesteśmy od niego bardzo daleko. Najwyższa stawka podatkowa w Polsce to 32 proc. dla zarabiających rocznie powyżej 85 528 złotych rocznie. Do tej kwoty dochód jest opodatkowany według dolnej stawki – 17 proc., powyżej to już 32 proc. Może się to wydawać niewiele – to jedynie 7127 złotych miesięcznie. Ale tyle zarabia niewiele ponad milion Polaków, czyli zaledwie kilka procent podatników. Dr Doligalski rozważał teoretyczną stawkę dla osób zarabiających powyżej 200 tys. złotych miesięcznie. To około jeden proc. podatników. W badaniu uwzględniono wszystkie obciążenia, nie tylko podatek PIT. Wówczas dla samozatrudnionych optimum miałoby wynosić 50 proc., a dla pracowników – 58 proc. W przypadku samego PIT można by go podnieść z 32 proc. do 43 proc. dla najlepiej zarabiających osób na etacie.

W wywiadzie dla gazeta.pl dr Doligalski mówił:

„Najważniejsze przy liczeniu szczytu krzywej Laffera jest uwzględnienie jak największej ilości lokalnych danych, inaczej te obliczenia nie mają wiele sensu”.

Jak podkreśla dr Doligalski, czynników, które mogą na wysokość optimum wpływać, jest bardzo dużo.

Okazuje się więc, że jedna z ulubionych koncepcji miłośników obniżania podatków może być argumentem za czymś dokładnie odwrotnym – ich podwyżką. Jednak w Polsce była stosowana tylko w tym pierwszym celu. Dlaczego? Jak twierdzi dr Doligalski, nikt wcześniej w Polsce nie podjął się dokładnego policzenia naszego optimum podatkowego za pomocą tej metody.

40 czołowych ekonomistów: bzdura

A jak jest z dowodami na potwierdzenie tezy Laffera? To skomplikowane.

Model teoretyczny ma to do siebie, że świetnie działa w teorii. Ale w rzeczywistości liczba czynników wpływających na dochody państwowego budżetu jest jeszcze większa niż we wzorze Laffera. Wzrost gospodarczy i konsumpcja mogą mieć dużo większe znaczenie niż nieznaczne obniżenie podatków. Jeśli obniżyliśmy wysokość podatku PIT, ale jednocześnie wzrost gospodarczy spowodował znaczny wzrost pensji, a obywatele wydali więcej, to skąd wiemy, czy zadziałała krzywa Laffera, czy może raczej kluczowa była ogólna sytuacja gospodarcza?

Poza kręgiem neoliberalnych ekonomistów większość naukowców odrzuca dzisiaj poglądy Laffera. W 2012 roku panel 40 ekonomistów amerykańskich (wśród nich naukowcy z MIT i Harvardu, w tym laureat ekonomicznego Nobla Richard Thaler) został zapytany, czy zgadzają się z następującym stwierdzeniem:

„Obniżka podatków na poziomie federalnym podniosłaby wpływy podatkowe na tyle, że w ciągu pięciu lat wpływy podatkowe byłyby większe niż teraz”.

Siedmiu z nich zrezygnowało z głosowania, pięciu nie miało opinii. 28 nie zgodziło się. Nikt nie stwierdził, że to prawda. Kenneth Judd z Harvardu powiedział, że nigdy w przeszłości się to nie zdarzyło i nie ma powodów, aby sądzić, że teraz będzie inaczej.

Polska: raz tak, raz nie

A w Polsce? Jednym z podstawowych argumentów za tą teorią wśród jej polskich zwolenników jest obniżka CIT przez rząd SLD. W 2003 roku rząd zdecydował, że obniży stawkę podatku od osób prawnych z 27 do 19 proc. Zmiany weszły w życie od 1 stycznia 2004. Ale w pierwszym roku obowiązywania nowej stawki wpływy zmalały. W 2003 roku do budżetu z CIT wpłynęło 14,1 mld złotych, rok później – 13,1 mld. Poziom z 2003 roku został przebity dopiero dwa lata później, kiedy budżet zasiliło 15,8 mld. Ale wówczas mieliśmy już do czynienia z gospodarką większą o 16 proc. niż dwa lata wcześniej.

Istnieją też przypadki, gdzie po obniżce podatku wpływy się zwiększyły. Tak jest choćby z inną reformą rządu SLD – obniżką akcyzy na alkohol. W roku obniżki, 2002, z tytułu akcyzy na alkohol do budżetu wpłynęło 3,9 mld złotych. W 2003 roku było to 4,1 mld, w 2004 – 4,6 mld. Jaka w tym zasługa obniżki? Dokładnie nie wiemy, bo nikt nie wykonał badania, które zważyłyby wpływ innych czynników. Ale nie można wykluczyć, że w przypadku wyrobów alkoholowych obniżka rzeczywiście zwiększyła dochody budżetu.

W żaden sposób nie oznacza to jednak, że obniżka podatków zawsze pomoże nam zwiększyć wpływy budżetowe. Model Laffera opiera się na założeniu, że wszyscy podejmują racjonalne decyzje zgodne ze swoim interesem i mają równy dostęp do informacji. To oczywiste, że tak nie jest. Dlatego jeżeli optimum podatkowe Laffera istnieje, jest bardzo trudne do ustalenia. I różni się w zależności od okoliczności. Równie sensowne jak przekonywanie do obniżki podatków za pomocą Laffera jest więc przekonywanie do ich podwyższenia. Szach mat, panie Laffer.

Dziennikarz OKO.press od 2018 roku, współkierownik działu społeczno-gospodarczego (razem z Katarzyną Kojzar). Publikował też m.in. w Res Publice Nowej, Miesięczniku ZNAK i magazynie „Kontakt”. Absolwent Polskiej Szkoły Reportażu, arabistyki na Uniwersytecie Adama Mickiewicza w Poznaniu i historii na Uniwersytecie Jagiellońskim w Krakowie. Autor reportażu historycznego "Ja łebków nie dawałem. Procesy przed Żydowskim Sądem Społecznym" (Czarne, 2022) o powojennych rozliczeniach wewnątrz polskiej społeczności żydowskiej. W OKO.press pisze głównie o gospodarce i polityce międzynarodowej oraz Bliskim Wschodzie.

Dziennikarz OKO.press od 2018 roku, współkierownik działu społeczno-gospodarczego (razem z Katarzyną Kojzar). Publikował też m.in. w Res Publice Nowej, Miesięczniku ZNAK i magazynie „Kontakt”. Absolwent Polskiej Szkoły Reportażu, arabistyki na Uniwersytecie Adama Mickiewicza w Poznaniu i historii na Uniwersytecie Jagiellońskim w Krakowie. Autor reportażu historycznego "Ja łebków nie dawałem. Procesy przed Żydowskim Sądem Społecznym" (Czarne, 2022) o powojennych rozliczeniach wewnątrz polskiej społeczności żydowskiej. W OKO.press pisze głównie o gospodarce i polityce międzynarodowej oraz Bliskim Wschodzie.

Komentarze