Luka CIT prawie taka jak słynna luka VAT. Korporacje coraz śmielej transferują zyski z Polski

W 2018 roku do budżetu wpłynęło o 22 mld zł za mało z podatku CIT - podaje Polski Instytut Ekonomiczny. Luka CIT maleje od 2014 roku, ale wciąż jest prawie tak duża jak słynna luka VAT. Wg Instytutu zagraniczne firmy coraz więcej zysku wyprowadzają poza Polskę

Nie samą luką VAT żyje debata o finansach publicznych, ale to ona przysłoniła wszystkie inne aspekty polityki fiskalnej w ostatnich latach. PiS zrobił z wielkości luki w latach 2008-2015 jeden z głównych wątków opowieści wymierzonej w poprzedników. Luka VAT to różnica między tym, co z podatku od towarów i usług do budżetu realnie wpływa, a tym, ile wpłynąć powinno według obowiązujących przepisów. Jest najbardziej medialna, bo VAT jest źródłem największych dochodów państwa - to prawie połowa wpływów do budżetu.

Jednak analogiczna sytuacja ma miejsce w przypadku innych podatków. Na początku lipca analizę luki CIT opublikował Polski Instytut Ekonomiczny, państwowy instytut zajmujący się badaniami nad gospodarką.

CIT to ważna pozycja w budżecie państwa. W 2019 roku według szacunkowego wykonania budżetu z podatku od osób prawnych wpłynęło do państwowej kasy 40 mld złotych. To 10 proc. wszystkich dochodów budżetu państwa. Podatek wpływa też do samorządów - swój udział w CIT mają gminy, powiaty i województwa - dlatego łączna wartość wpływów z CIT w finansach publicznych w 2019 roku to 51 mld złotych. W raporcie PIE analizowana jest całość wpływów z CIT.

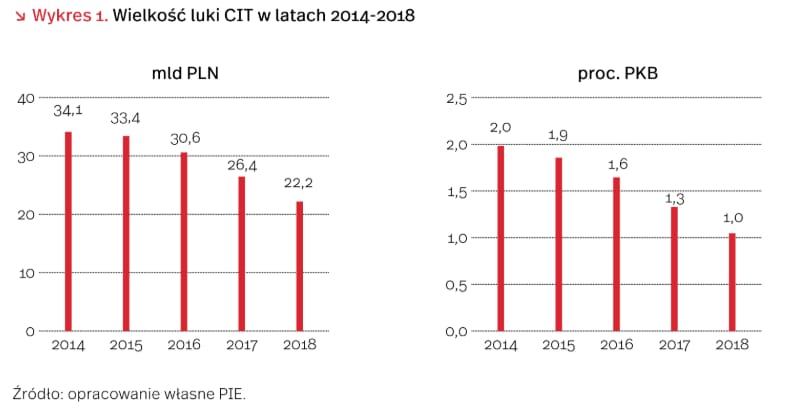

Luka CIT: 22 mld w 2018

Główny wniosek, jaki prezentują autorzy raportu Jakub Sawulski, Katarzyna Bąkowska i Michał Gniazdowski brzmi: w ostatnich latach luka CIT istotnie zmalała, ale wciąż jest istotnym problemem dla finansów państwowych. Według twórców raportu szczególnie dotkliwe jest wyprowadzanie zysków zagranicę.

W 2018 roku wartość luki CIT wyniosła 22 mld złotych.

A to niewiele mniej niż wartość luki VAT, która w tym samym roku wyniosła około 24 mld złotych. Tak jest w całym analizowanym okresie - od 2014 roku luka VAT jest zawsze wyższa od luki CIT o 2-4 mld złotych.

Autorzy zwracają uwagę, że luka CIT jest warta tyle, ile rocznie wydajemy na utrzymanie policji. To też nieco ponad połowa tego, ile rocznie kosztuje utrzymanie programu 500 plus.

Luka CIT to pieniądze teoretyczne

Pamiętajmy, że luka CIT, tak samo jak luka VAT, jest pojęciem teoretycznym. To nie są pieniądze, które koniecznie ktoś ukradł.

Autorzy z PIE dzielą przyczyny powstawania luki na dwie główne kategorie: PKB

- różnice w przepisach oraz ich interpretacji między krajami, oraz nieintencjonalne błędy lub nieuwaga po stronie podatnika lub urzędu.

- celowe obniżanie należnej kwoty podatku poprzez stosowanie legalnych narzędzi optymalizacyjnych lub nielegalnych praktyk, takich jak oszustwa podatkowe.

Tylko w drugiej kategorii mamy świadomych oszustów, którzy unikają płacenia podatków. Nie wszystkie z tych przyczyn da się łatwo i szybko wyeliminować.

Do redukcji luki przez analizowane cztery lata (2014-2018) przyczyniły się przede wszystkim dwa czynniki:

- dobra koniunktura gospodarcza;

- działania uszczelniające Ministerstwa Finansów.

To kolejny kamyczek do potwierdzenia tezy, że w najważniejszych kwestiach makroekonomicznych PO i PiS działają raczej zbieżnie: tak jak w przypadku luki VAT jedno z najważniejszych rozwiązań w celu jej redukcji, czyli jednolity plik kontrolny (to ujednolicony format ksiąg i dokumentów księgowych prowadzonych w programach komputerowych, które można przekazać organowi podatkowemu, gdy tego zażąda) wprowadziła koalicja PO-PSL pod koniec rządów.

Przeczytaj także:

Zyski za granicę

Według raportu dużą częścią problemu jest transferowanie zysków międzynarodowych koncernów zagranicę. Autorzy podają, że tylko w 2018 roku takie firmy wytransferowały z Polski zyski w wysokości 17 mld złotych, co przełożyło się na 3,2 mld złotych ubytku w CIT. To 15 proc. całej wartości luki.

Spośród tych 17 mld, trzy czwarte zostało wytransferowane do trzech krajów:

- Irlandii – 5 mld zł

- Holandii – 4 mld zł

- Luksemburga – 3 mld zł

Szacuje się, że ok. 20 proc. dochodów z CIT w Belgii, ok. 40 proc. w Holandii i Szwajcarii, ok. 60 proc. w Irlandii i Luksemburgu oraz ponad 80 proc. na Cyprze i Malcie to wynik sztucznie przenoszonych tam zysków.

Transfer zysków zagranicę to trend globalny, obserwujemy go również w Polsce. W roku 2018 suma zysków wytransferowanych z Polski wzrosła w stosunku do 2014 o 40 proc. Na świecie w latach 2015-2017 wzrosła o 20 proc. To inny okres czasowy, ale w obu przypadkach widzimy dynamiczny wzrost.

Raj podatkowy w Holandii

Z 19 proc. stawką CIT Polska jest nieco poniżej europejskiej średniej, ale wiele krajów na naszym kontynencie stosuje różnego rodzaju progresje lub ulgi, bądź też rozróżnienia geograficzne. Hiszpanie mają podatek CIT w wysokości 25 proc., ale na Wyspach Kanaryjskich to tylko 4 proc.

W Holandii obowiązuje 25 proc. na zyski powyżej 200 tys. euro, a w innym przypadku - 16,5 proc., a pod pewnymi warunkami - zaledwie 7 proc. Po ogólnych stawkach trudno byłoby domyślić się, że Holandia jest rajem podatkowym. Zagraniczne firmy otrzymują jednak spore ulgi, żeby rejestrowały się i płaciły podatki właśnie w Holandii.

Temat rajów podatkowych i transferowania zysków zagranicę niespodziewanie stał się jednym z ważnych punktów odniesienia na szczycie Unii Europejskiej, gdzie przywódcy państw wspólnoty ustalali budżet na lata 2021-2027.

Holandia i jej premier Mark Rutte przewodziła grupie państw „oszczędnych”, które domagały się cięć.

Upór Holandii przypomniał jednak, że chociaż ten kraj jest płatnikiem netto w UE - wpłaca do wspólnej europejskiej kasy więcej, niż z niej wypłaca (w 2018 roku 2,37 mld euro) - to ma też ogromne zyski dzięki wspólnemu europejskiemu rynkowi i niezbyt restrykcyjnym przepisom unijnym w kwestii utrzymywania zysków na miejscu.

Według watchdoga Tax Justice Network, Holandia zyskuje rocznie 10 mld dolarów na samych amerykańskich firmach, które wypracowują zyski w różnych krajach UE, ale rejestrują się w Holandii.

Co robić?

Na tym przykładzie widać, że podatkowe niesprawiedliwości i wyprowadzanie zysków można rozwiązać przede wszystkim na poziomie unijnym.

Do tego samego wniosku dochodzą autorzy raportu PIE. Zacytujmy ich propozycje:

- Stworzenie unijnej „czarnej listy rajów podatkowych”;

- Umożliwienie Komisji Europejskiej nakładania sankcji na kraje stosujące nieuczciwą konkurencję podatkową;

- Wprowadzenie „podatku wyrównawczego”, czyli uzgodnienie minimalnej stawki podatku dochodowego dla firm, od której nie przysługują już żadne ulgi ani zwolnienia;

- Wprowadzenie obowiązku informowania przez międzynarodowe korporacje o swoich strategiach podatkowych i ujednolicenie sposobu zbierania tych danych na poziomie UE;

- Uwzględnienie kwestii solidarności podatkowej oraz jasnej polityki nakierowanej na zwalczanie oszustw podatkowych oraz unikania opodatkowania w agendzie UE, ze szczególnym uwzględnieniem sytuacji krajów, które na procederze unikania opodatkowania tracą najbardziej.

Estoński CIT w Polsce? Na razie są slajdy

Polski rząd planuje zmiany w CIT. W czerwcu 2020 Mateusz Morawiecki ogłosił, że Polska będzie wprowadzała tzw. estoński CIT „za około pół roku”. Estonia skutecznie promuje w Europie swój wizerunek kraju innowacyjnego i przyjaznego dla biznesu. Ale co to faktycznie oznacza?

Estońskie rozwiązanie polega na tym, że zyski firmy są opodatkowane dopiero w momencie ich wypłaty. Przez to zyski przeznaczone na inwestowanie w firmę unikają opodatkowania. Polska wersja ma być jednak nieco bardziej skomplikowana.

Według rządowej prezentacji rozwiązanie ma obowiązywać firmy, które (to część z warunków):

- wykazują przychody nie wyższe niż 50 mln zł,

- zatrudniają co najmniej 3 pracowników,

- mają udziałowców będących osobami fizycznymi a nie spółkami,

- nie mają udziałów w innych podmiotach.

Według rządu firm spełniających stawiane warunki jest w Polsce 200 tys. Według dr Radosława Piekarza, eksperta Centrum Analiz Klubu Jagiellońskiego prawie dwa razy mniej - 125 tys. Piekarz zaznacza, że estońska propozycja Mateusza Morawieckiego na razie sprowadza się do kilku slajdów prezentacji w Power Poincie i na konkretne rozwiązania musimy jeszcze poczekać.

Dziennikarz OKO.press od 2018 roku, współkierownik działu społeczno-gospodarczego (razem z Katarzyną Kojzar). Publikował też m.in. w Res Publice Nowej, Miesięczniku ZNAK i magazynie „Kontakt”. Absolwent Polskiej Szkoły Reportażu, arabistyki na Uniwersytecie Adama Mickiewicza w Poznaniu i historii na Uniwersytecie Jagiellońskim w Krakowie. Autor reportażu historycznego "Ja łebków nie dawałem. Procesy przed Żydowskim Sądem Społecznym" (Czarne, 2022) o powojennych rozliczeniach wewnątrz polskiej społeczności żydowskiej. W OKO.press pisze głównie o gospodarce i polityce międzynarodowej oraz Bliskim Wschodzie.

Dziennikarz OKO.press od 2018 roku, współkierownik działu społeczno-gospodarczego (razem z Katarzyną Kojzar). Publikował też m.in. w Res Publice Nowej, Miesięczniku ZNAK i magazynie „Kontakt”. Absolwent Polskiej Szkoły Reportażu, arabistyki na Uniwersytecie Adama Mickiewicza w Poznaniu i historii na Uniwersytecie Jagiellońskim w Krakowie. Autor reportażu historycznego "Ja łebków nie dawałem. Procesy przed Żydowskim Sądem Społecznym" (Czarne, 2022) o powojennych rozliczeniach wewnątrz polskiej społeczności żydowskiej. W OKO.press pisze głównie o gospodarce i polityce międzynarodowej oraz Bliskim Wschodzie.

Komentarze