Odwrót od neoliberalizmu w USA. Walka z bezrobociem równie ważna jak niska inflacja

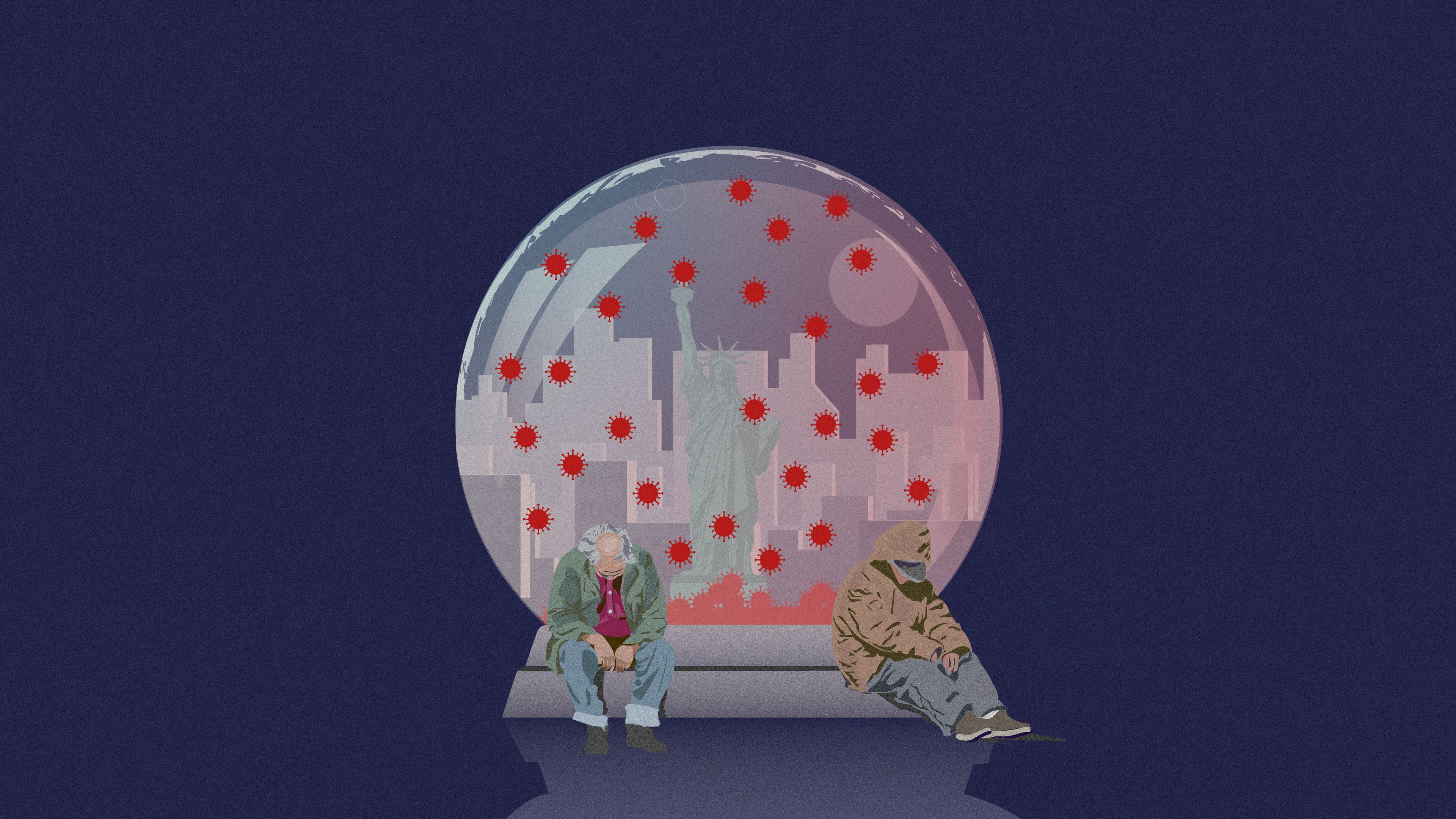

Szef Rezerwy Federalnej ogłosił kopernikański przewrót w amerykańskiej polityce monetarnej. Dopuszcza średnią inflację 2 proc. rocznie i poważnie traktuje walkę z bezrobociem. Od stycznia w USA przybyło 10 milionów bezrobotnych, PKB w 2. kwartale spadło o prawie 32 proc. rok do roku

Jerome Powell, szef amerykańskiej Rezerwy Federalnej (Fed), ogłosił odejście od przestrzegania ścisłego celu inflacyjnego i skupienie się w większym stopniu na zwalczaniu bezrobocia. To największa zmiana w podejściu do polityki monetarnej ze strony Fedu od czasu kryzysu naftowego lat 70.

Paradygmat uznawany przez ogromną część polskich komentatorów ekonomicznych za świętość przechodzi do historii.

Pod koniec sierpnia, podczas corocznego sympozjum organizowanego przez Rezerwę Federalną w Jackson Hole w stanie Wyoming, Powell zapowiedział, że w ramach nowego podejścia Fed dopuszcza przekroczenie celu inflacyjnego w wysokości 2 procent w wypadku, w którym wzrost indeksu cen znajdował się znacznie poniżej tego progu przez dłuższy okres.

Od teraz polityka monetarna ma być prowadzona w taki sposób, by to średni poziom inflacji na przestrzeni lat wynosił do 2 procent.

Jak utrzymać bezrobocie w ryzach

Szef Rezerwy Federalnej ogłosił jednocześnie zmianę w polityce wobec bezrobocia. Zgodnie z dotychczasowym podejściem amerykański bank centralny miał reagować w wypadku „odchyleń” od optymalnego poziomu zatrudnienia.

W praktyce oznaczało to, że Fed nie tylko obniżał stopy procentowe w okresie wysokiego bezrobocia, ale też podwyższał je w momencie, w którym zgodnie z jego oceną dochodziło do „przegrzania” na rynku pracy, nawet jeśli nie przekładało się ono na wzrost inflacji.

Ogłoszone przez Powella wytyczne stanowią, że interwencje mają wynikać już nie z „odchyleń”, a jedynie z „niedoborów” w porównaniu do oczekiwanego poziomu zatrudnienia.

Wniosek wynikający z obu zmian jest jasny. Rezerwa Federalna odchodzi od uznawania z priorytet niskiej inflacji za wszelką cenę.

Walka z bezrobociem, od zawsze wpisana w misję Fedu jako drugi główny cel polityki monetarnej, będzie od teraz traktowana równie poważnie.

Przeczytaj także:

Inflacja nie wzrośnie, stopy procentowe pozostaną niskie przez lata

Paul Ashworth, ekonomista z londyńskiego think tanku Capital Economics, w wypowiedzi dla brytyjskiego dziennika „The Guardian” przewiduje, że deklaracja Powella nie doprowadzi do szybkiego wzrostu inflacji.

Wynikający z epidemii kryzys gospodarczy oraz niemal zerowe pole manewru w zakresie obniżenia przez Fed będących blisko zera stóp procentowych sprawia, że nawet zbliżenie się do poziomu 2 proc. inflacji w najbliższych latach jest wątpliwe.

Oznacza to, że bardzo niskie stopy procentowe pozostaną z nami na znaczną część nadchodzącej dekady, nawet jeśli inflacja prędzej czy później przekroczy dwuprocentowy próg.

To spowoduje obniżenie kosztów kredytów mieszkaniowych oraz kredytów inwestycyjnych dla firm. Zasadniczy i jednoznaczny ton nowej strategii Fedu ma ukrócić przyszłe spekulacje co do tego, czy stopy procentowe nie zostaną podwyższone zbyt szybko. Wiarygodne zarządzanie oczekiwaniami rynków jest kluczowe dla sprawnej polityki monetarnej.

Priorytetem Rezerwy Federalnej jest zwiększenie dynamiki wzrostu gospodarczego i jak najniższe bezrobocie. W obliczu spadku amerykańskiego PKB w drugim kwartale o prawie 32 proc. w porównaniu do tego samego okresu w 2019 roku, oraz wzrostu liczby bezrobotnych o 10 milionów w porównaniu do stycznia, taka decyzja nie może dziwić.

„Będziecie wspominać tę konferencję długo po śmierci Jana Pawła II”

Żeby zrozumieć historyczne znaczenie ogłoszonej przez Powella zmiany, trzeba cofnąć się do roku 1979. To wtedy, w sobotę 6 października, waszyngtońscy dziennikarze otrzymali zaproszenie na niecodzienną konferencję prasową.

Po raz pierwszy w powojennej historii szef Rezerwy Federalnej postanowił zwrócić się bezpośrednio do mediów i zwołał konferencję prasową. Paul Volcker, którego kadencja zaczęła się równo dwa miesiące wcześniej, miał do ogłoszenia dramatyczną decyzję.

CBS, jeden z trzech gigantów amerykańskiego rynku telewizyjnego, poinformował biuro prasowe Volckera, że z powodu trwającej wizyty Jana Pawła II w Waszyngtonie nie mają żadnych dostępnych ekip z operatorem kamery. Rzecznik prasowy szefa Fed przekonał stację do zmiany planów słowami „będziecie wspominać tę konferencję jeszcze długo po śmierci obecnego papieża”.

Rozpad powojennego systemu monetarnego zbudowanego wokół dolara oraz szok naftowy z 1973 roku napędzały presję inflacyjną w Stanach Zjednoczonych przez całe lata 70.

W tym okresie Fed próbował ją zwalczać w możliwie najłagodniejszy sposób – równocześnie ze wzrostem cen kraj zmagał się z coraz wyższym bezrobociem i spowolnieniem gospodarczym. Powolne i ostrożne podnoszenie stop procentowych nie przynosiło jednak oczekiwanych rezultatów. Przyzwyczajeni do rosnącej inflacji amerykanie spodziewali się dalszych wzrostów, tworząc efekt samospełniającej się przepowiedni.

Volcker postanowił położyć kres polityce półśrodków i ogłosił bezwzględną wojnę przeciwko inflacji. Rok później, najniższe oprocentowanie kredytów bankowych wynosiło 21 proc., prawie dwa razy więcej niż w momencie pamiętnej konferencji prasowej.

Stany Zjednoczone wpadły w recesję. Polityka Rezerwy Federalnej doprowadziła do masowych protestów w całym kraju. Jimmy Carter, którego nominacji Volcker zawdzięczał swoją posadę, przegrał w rezultacie wybory prezydenckie z Ronaldem Reaganem.

Pytany o to, jak wysoką stopę bezrobocia jest gotów zaakceptować zanim zdecyduje się obniżyć stopy procentowe, prezes Fedu odpowiedział, że nie zmieni podejścia tak długo, jak inflacja nie zostanie stłumiona.

W listopadzie 1982 roku bezrobocie sięgało 11 procent. Jednak już rok później inflacja spadła poniżej 4 procent, amerykańska gospodarka zaczęła notować dynamiczny wzrost, a Volcker z najbardziej znienawidzonego człowieka w kraju stał się idolem ekonomistów na całym świecie.

Koniec neoliberalnej epoki

Do lat 70. banki centralne nie cieszyły się szczególną estymą. Były postrzegane jako nudne agencje rządowe zajmujące się technicznymi aspektami obrotu pieniężnego. Taką też odgrywały rolę.

To właśnie za rządów Volckera narodził się trwający do dzisiaj kult bankierów centralnych jako kluczowych decydentów wpływających na procesy gospodarcze w skali całego świata. Jego bezwzględna walka z inflacją, nie zważająca na polityczne koszty dla rządzących krajem, wyznaczyła standard niezależnej polityki monetarnej.

Konsensus, zgodnie z którym banki centralne skupiają się niemal wyłącznie na walce z inflacją, a rządy odpowiadają za prowadzenie polityki gospodarczej promującej wzrost i zatrudnienie, utrzymał się przez kolejne cztery dekady.

Odegrał ogromną rolę w podejściu do polskiej transformacji gospodarczej. Doszło do niej w okresie największego zachwytu nad „terapią szokową” Volckera, to od niej plan Balcerowicza zapożyczył nazwę.

Korekta Powella

Przedstawiona przez Powella zmiana to jednocześnie przewrót przeciwko polityce zapoczątkowanej przez Fed w 1979 roku i jej kontynuacja. Dla Volckera wyzwaniem było zwalczanie inflacji trawiącej amerykańską gospodarkę przez całą dekadę poprzedzającą jego nominację, z którą pogrążony w partyjnym konflikcie Kongres i kolejne administracje prezydenckie nie miały odwagi się zmierzyć.

W czasie gdy demokraci i republikanie nie mogą dogadać się w sprawie przedłużenia pakietu pomocowego dla amerykańskiej gospodarki w przededniu wyborów, Powell ogłosił, że bierze na siebie odpowiedzialność za przywrócenie wzrostu gospodarczego i niskiego bezrobocia.

Jednocześnie przedstawił swoją decyzję nie jako zerwanie z tradycją, a jedynie jako korektę biorącą pod uwagę nową rzeczywistość gospodarczą. Podstawowe założenie, zgodnie z którym banki centralne mają obowiązek zdecydowanie interweniować w celu ratowania gospodarki niezależnie od realiów politycznych, pozostało niezmienne.

Kopernikański przewrót dokonany przez Volckera wynikał z pragmatyzmu i potrzeb danej epoki, a nie z ideologicznego przekonania, że inflacja jest jedynym problemem, którym powinny zajmować się banki centralne.

Ten fakt został przez kolejne dekady przyćmiony bardzo wąskim antyinflacyjnym i deregulacyjnym podejściem opartym na wierze w zbawienną rolę rynków finansowych i ograniczania roli państwa w gospodarce. Sam Volcker był szczególnie sceptyczny wobec tych pierwszych. W często cytowanej wypowiedzi lamentował, że jedyną użyteczną innowacją finansową ostatniego półwiecza było wynalezienie bankomatu.

Antyinflacyjna krucjata zapoczątkowana w 1979 roku położyła podwaliny pod tryumf neoliberalizmu, wyznaczającego przez ostatnie cztery dekady horyzonty myślenia polityków głównego nurtu. Ale do czasu.

Od kryzysu w 2008 roku to jednak nie inflacja, a deflacja, stagnacja gospodarcza i bezrobocie stanowią główne gospodarcze wyzwania. Kryzys pandemiczny 2020 roku wymusił pilne poszukiwanie nowych rozwiązań.

Ogłoszone właśnie przez Fed nowe podejście do polityki monetarnej zwiastuje odwrót od neoliberalizmu, przynajmniej w polityce banku centralnego.

Gospodarka

Donald Trump

bezrobocie

COVID-19

Fed

inflacja

Jerome Powell

kryzys gospodarczy

polityka monetarna

Rezerwa Federalna

USA

Historyk i ekonomista, doktorant na Wydziale Historii Uniwersytetu Yale. Wcześniej pracował jako konsultant w Organizacji Współpracy Gospodarczej i Rozwoju (OECD). Współpracuje z "Gazetą Wyborczą”, „Polityką Insight” oraz Instytutem In.europa. W Oko.press pisze o Brexicie.

Historyk i ekonomista, doktorant na Wydziale Historii Uniwersytetu Yale. Wcześniej pracował jako konsultant w Organizacji Współpracy Gospodarczej i Rozwoju (OECD). Współpracuje z "Gazetą Wyborczą”, „Polityką Insight” oraz Instytutem In.europa. W Oko.press pisze o Brexicie.

Komentarze