Prezydencka figa z makiem dla frankowiczów. Złamana obietnica

Dziś Kancelaria Prezydenta przedstawiła projekt ustawy o pomocy frankowiczom. Nie ma w niej ustawowego przewalutowania kredytów, które Andrzej Duda zapowiadał podczas kampanii wyborczej

Przeczytaj także:

W styczniu 2016 roku prezydent przekazał Komisji Nadzoru Finansowego do konsultacji projekt ustawy zakładającej przewalutowanie kredytów w walutach obcych po tzw. "kursie sprawiedliwym", obliczanym indywidualnie dla każdego kredytobiorcy. Było to ustępstwo w stronę banków, ponieważ przewalutowanie po kursie zaciągnięcia kredytu oznaczało astronomiczne koszty dla sektora finansowego.

KNF nie zostawiła na projekcie "kursu sprawiedliwego" suchej nitki - koszty wprowadzenia ustawy w życie wynosiły od 45 do 66 miliardów złotych. "Projekt może wywołać kryzys finansowy" - pisała KNF.

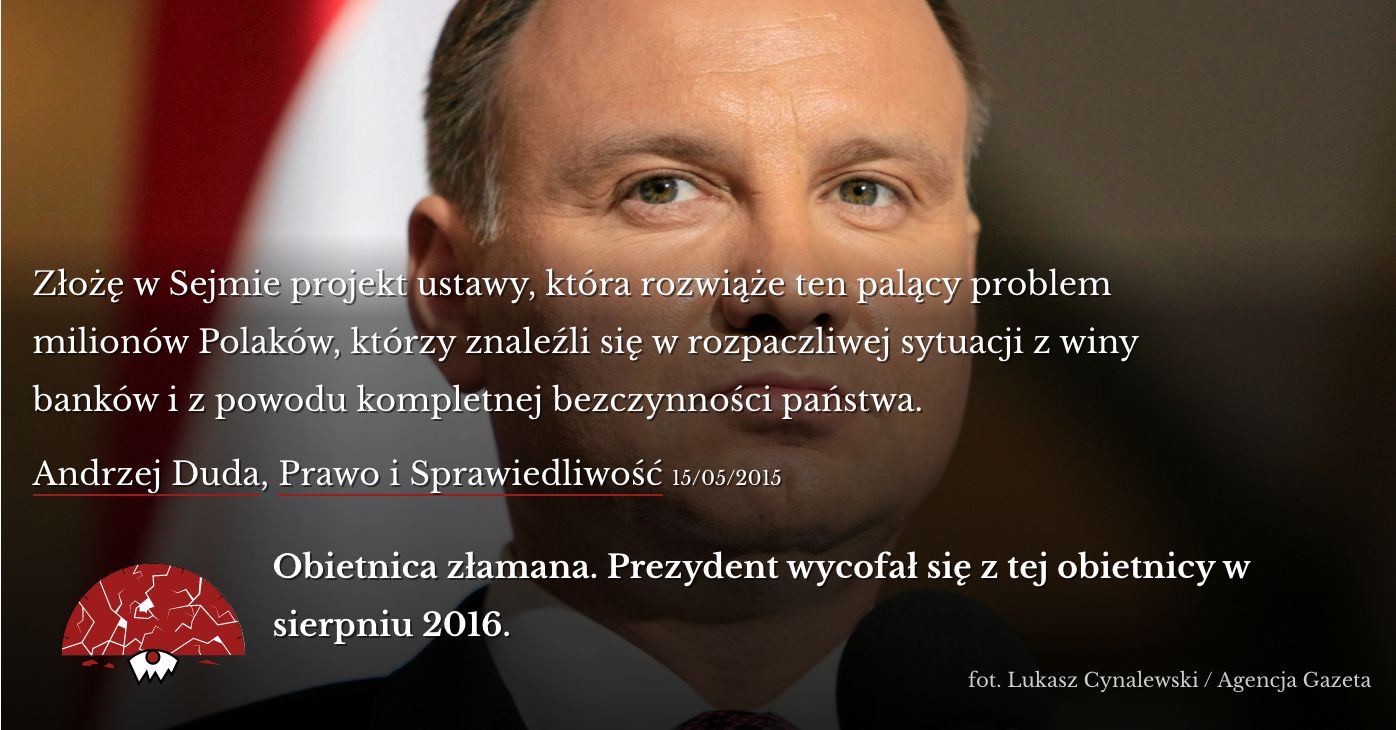

Po tej opinii prezydent wycofał projektu. Jego eksperci pracowali nad taką modyfikacją projektu, aby nie zagrażała stabilności sektora bankowego.

Dziś finalny projekt ustawy przedstawili w Belwederze prezydencki minister Maciej Łopiński oraz prezes Narodowego Banku Polskiego, Adam Glapiński.

W projekcie nie ma już mowy o przewalutowywaniu kredytów. Ani po kursie zaciągnięcia, ani po kursie sprawiedliwym, ani żadnym innym. Całe ryzyko kursowe spada na krydytobiorców.

Prezes Narodowego Banku Polskiego wziął na siebie odpowiedzialność za złamanie przez prezydenta obietnicy wyborczej. "Po przeprowadzeniu wszystkich pogłębionych analiz stało się jasne, że ustawowe jednorazowe przewalutowanie kredytów walutowych na złote w takich uwarunkowaniach jest niemożliwe".

Dodał, że teraz to Narodowy Bank Polski i Komisja Nadzoru Finansowego będą naciskać na banki, aby dobrowolnie dokonały przewalutowania kredytów z walut obcych na złotówki: "Odpowiednie i zdecydowane działania dostarczą bankom silnych bodźców do samodzielnej restrukturyzacji kredytów na drodze negocjacji z klientami. Zostaną wprowadzone dodatkowe wymogi regulacyjne dla banków, które spowodują, że dalsze utrzymywanie kredytów walutowych będzie dla nich całkowicie nieopłacalne" - zapowiedział Glapiński. Ale to rozwiązanie w przód, które w niczym nie zmienia sytuacji frankowiczów.

Banki będą musiały rozliczyć się tylko z zysków ze sprzedaży obcych walut kredytobiorcom, czyli tzw. spreadów walutowych. Banki wymuszały bowiem na swoich klient/kach kupno franków po nieco zawyżonym kursie.

Na zwrot pieniędzy będą mogli liczyć tylko ci, którzy kredyty spłacali między 1 lipca 2000, a 26 sierpnia 2011, kiedy weszła w życie ustawa antyspreadowa. W porównaniu z kosztami wynikającymi ze wzrostu kursu franka to pieniądze więcej niż skromne.

[tab tekst= "Czym się różni przewalutowanie od spreadu. Kliknij, żeby rozwinąć."]

Przewalutowanie to dobrowolna lub wymuszona przez prawo zmiana waluty, w której rozliczany jest kredyt. Strony (bank i kredytobiorca) uzgadniają, że kredyt zostanie przeliczony po danym kursie i od momentu wejścia w życie aneksu do umowy kredytowej będzie spłacany w innej walucie. Tak miało być, ale nie będzie.

Spread walutowy to różnica między kursem danej waluty - zmiany wartości odnotowuje Narodowy Bank Polski - a kursem, po którym posiadacze kredytów w walutach obcych kupowali tę walutę od banku, w którym spłacali kredyt. Zyski ze spreadu były drugim - obok kursu walut obcych - źródłem dochodów banków na hipotecznych kredytach walutowych. Tę praktykę zdelegalizowała w 2011 roku ustawa antyspreadowa Platformy Obywatelskiej.

Na przykład pan Andrzej...

... zaciągnął kredyt na zakup mieszkania. To 100.000 franków szwajcarskich, a każda z rat to 1000 franków. W momencie zaciągania kredytu kurs franka wynosił 2.50 zł. W efekcie Andrzej miał do spłacenia 250 tys. złotych (plus odsetki, prowizja banku etc.), a każda z jego rat wynosiłaby - po kursie NBP - 2500 złotych.

Jednak bank w umowie kredytowej zastrzegł sobie, że Andrzej nie może kupić co miesiąc 1000 franków w dowolnym kantorze, a potem zanieść ich do banku. Andrzej Musiał kupić franki od banku, który sam ustalał kurs franka - np. na 2.60zł. W efekcie Andrzej spłacał co miesiąc 2600 złotych. Te 10 groszy na każdym franku do właśnie spread - dodatkowy zysk banku.

Po gwałtownym wzroście kursu franka do 4 złotych Andrzej ma do spłacenia nadal 100.000 franków, ale to już 400.000 złotych (plus odsetki, prowizja banku, ale minus to, co już spłacił), a każda z jego rat wynosi 4000 złotych (a do tego mógł dochodzić jeszcze spread - do 2011 roku).

Przewalutowanie - po kursie z dnia zaciągnięcia (2.50) - oznaczałoby, że Andrzej będzie miał do spłacenia nie 100 tysięcy franków, a 250 tysięcy złotych. Po kursie "sprawiedliwym" - np. 3 złote- 300 tysięcy złotych. Po przewalutowaniu rata kredytu nie jest zależna od kursu waluty obcej.

Przeczytaj także:

Socjolog, publicysta. Publikuje na łamach Gazety Wyborczej. Doktorant w ISNS UW.

Socjolog, publicysta. Publikuje na łamach Gazety Wyborczej. Doktorant w ISNS UW.

Komentarze