Renta wdowia po zmianach już nie dla zamożnych emerytów. A kto skorzysta?

“Koszt programu został mocno ograniczony, więc zmienia się charakter dystrybucyjny reformy” – tłumaczy OKO.press dr hab. Michał Myck dyrektor Centrum Analiz Ekonomicznych CenEA, które przeanalizowało skutki wprowadzenia renty wdowiej

Projekt ustawy, który ma wprowadzić tak zwaną rentę wdowią, daje możliwość łączenia w ograniczonym zakresie dwóch świadczeń: renty rodzinnej i własnego świadczenia emerytalnego lub rentowego. Dotychczas było to niemożliwe – trzeba było wybrać jedno lub drugie. Co zakłada projekt?

Według wyjściowego, obywatelskiego projektu firmowanego przez OPZZ i Lewicę osoba, która zostanie przy życiu, mogłaby zachować swoje świadczenie i powiększyć je o 50 proc. renty rodzinnej po zmarłym małżonku.

Rząd wprowadził jednak poprawki do projektu, według których:

- Osoba, która zostaje przy życiu, będzie mogła zachować swoje świadczenie i powiększyć je o 25 proc. renty rodzinnej po zmarłym małżonku.

- Maksymalna wartość, jaką może osiągnąć nowe świadczenie, została obniżona z 10,5 tys. zł do 5,3 tys. zł.

„To olbrzymia różnica” – mówi OKO.press dr hab. Michał Myck, dyrektor Centrum Analiz Ekonomicznych CenEA, które sprawdzało skutki wprowadzenia ustawy dotyczącej renty wdowiej. „Korzyści płynące z tego przeliczenia dla wielu osób, które skorzystają na reformie, będą znaczącą niższe. Ograniczenia dotyczą przede wszystkim małżeństw, w których jedna lub dwie osoby mają wysokie świadczenia” – mówi OKO.press dr hab. Michał Myck, dyrektor Centrum Analiz Ekonomicznych CenEA, które przeanalizowało skutki wprowadzenia ustawy dotyczącej renty wdowiej w zmienionej postaci.

Projekt został przyjęty przez Senat. Ustawa czeka teraz na podpis Prezydenta RP – Andrzej Duda ma na to czas do 23 sierpnia.

Nowe zapisy miałaby wejść w życie od początku przyszłego roku, a wypłata świadczeń w zwiększonej wysokości nastąpiłaby od 1 lipca 2025 roku.

Głównym celem projektu jest ułatwienie życia wdowom i wdowcom, którzy po utracie żony lub męża tracą dużą (a często większą) część dochodu gospodarstwa domowego, ale dalej muszą utrzymywać ten sam dom czy mieszkanie. Czy proponowane przez rząd zmiany pomogą go zrealizować?

Przeczytaj także:

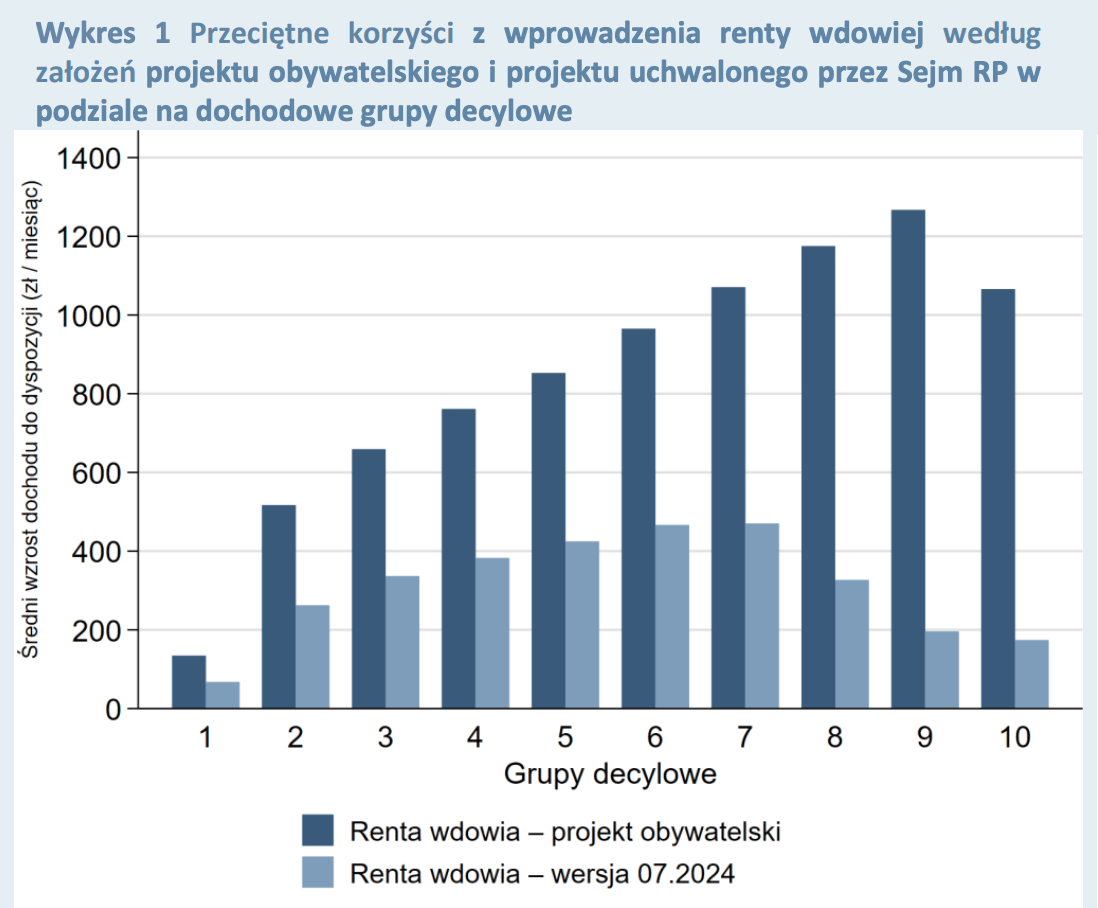

Większe korzyści dla wdów o niskich dochodach

„Względem wstępnych założeń zmieniły się zasady wyliczania wysokości renty wdowiej i limitów maksymalnych wartości, jakie może osiągnąć renta wdowia w przypadku zbiegu świadczeń obojga małżonków. Obywatelski projekt ustawy zakładał możliwość łączenia 50 proc. wartości renty rodzinnej plus swojej emerytury. Teraz to 25 proc. Jednak to, co przede wszystkim decyduje o zmianie kosztów całej reformy i tego, jak wyglądają jej skutki dystrybucyjne, to zmiana maksymalnej wartości, jaką osiągnąć może nowe świadczenie. Wcześniej była to trzykrotność przeciętnej emerytury (10,5 tys. zł), teraz to trzykrotność minimalnej emerytury (5,3 tys. zł)” – mówi OKO.press Michał Myck.

Tłumaczy, że ekonomiści z Centrum Analiz Ekonomicznym CenEA, analizują konsekwencje wprowadzenia zmian od strony dystrybucyjnej i kosztu dla sektora finansów publicznych.

"Według naszych szacunków całkowity koszt uchwalonych zmian został obniżony z 27 mld zł do 11 mld zł rocznie. I tak jest spory, bo porównywalny z 13. emeryturą. Jest to jednak zdecydowanie bardziej efektywne rozwiązanie w porównaniu do pierwotnej propozycji.

Jeżeli celem ustawodawcy było przede wszystkim wsparcie wdów i wdowców o niskich dochodach, to trzeba podkreślić, że korzyści większości tych osób nie będą znacząco się różnić.

A cel zostanie osiągnięty przy dużo niższych kosztach" – mówi Michał Myck.

W projekcie renty wdowiej rzeczywiście dużo mówi się też o pomocy ubogim w trudnej sytuacji emocjonalnej i finansowej. W szczególności mówimy o wdowach. Bo to zwykle kobiet dotyka ten problem. A dzieje się tak z oczywistych względów – kobiety zwykle żyją dłużej i to one zdecydowanie częściej zostają wdowami. W ostatnim spisie powszechnym 2,2 mln kobiet deklarowało status wdowy, status wdowca – 450 tys. mężczyzn.

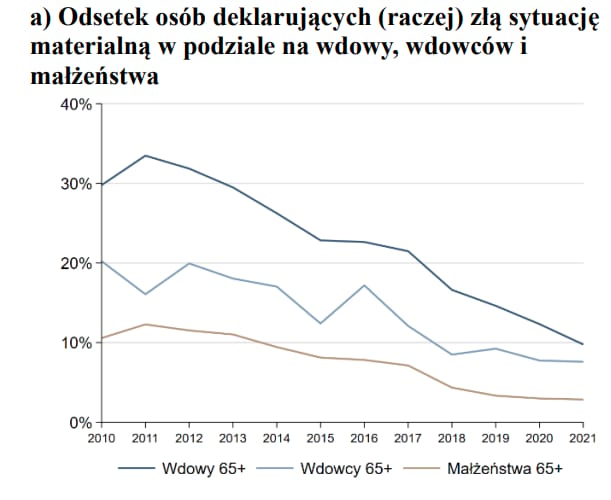

Coraz lepsza sytuacja wdów

W latach 2011-2021 odsetek wdów, które w Badaniu Budżetów Gospodarstw Domowych Głównego Urzędu Statystycznego deklarują złą lub raczej złą sytuację materialną, spadł z 33 proc. do 10 proc. To ogromny spadek. Przypadł on na okres poprawiającej się sytuacji gospodarczej Polski, szczególnie w latach 2014-2019. Nawet jednak w tym kontekście jest to spadek wyjątkowy. W tym samym czasie ubóstwo skrajne spadło z 6,6 proc. do 4,2 proc., a ubóstwo relatywne z 16,9 proc. do 12 proc.

Jednocześnie jednak odsetek małżeństw 65+ deklarujących złą sytuację materialną zawsze był znacząco mniejszy niż wdów. Na przykład w 2010 roku – trzy razy mniejszy. W 2021 – relacja jest bardzo zbliżona.

Streśćmy więc tutaj diagnozę sytuacji:

- śmierć małżonka zauważalnie pogarsza sytuację materialną wdowy;

- małżeństwa 65 plus znacznie rzadziej (mniej więcej trzy razy) deklarują złą sytuację materialną – czyli problem zagrożenia ubóstwem wśród wdów występuje;

- sytuacja materialna wdów w ostatniej dekadzie znacząco się poprawiła.

Projekt – po wprowadzonych przez rząd zmianach – skupia się więc na sytuacji wdów w najgorszych sytuacjach. To progresywna zmiana.

Koszty programu ograniczone

“Koszt programu został mocno ograniczony, więc zmienia się charakter dystrybucyjny reformy. Proporcjonalnie więcej środków wydatkowane będzie na wsparcie wdów i wdowców, którzy dzisiaj mają mniejsze dochody” – mówi Michał Myk. „Proponowaliśmy inny sposób wyliczania renty wdowiej i nowa formuła jest zbliżona do naszego systemu. Był on nieco bardziej efektywny, jeżeli chodzi o ograniczenie ubóstwa, ale od strony efektów dystrybucyjnych nie odbiega znacząco od rządowej propozycji” – mówi ekspert.

Na czym polegało alternatywne rozwiązanie, proponowane przez badaczy?

Kobieta po śmierci małżonka wybiera w nim pomiędzy dwoma możliwościami:

- 100 proc. swojej emerytury i dodatkowo 50 proc. emerytury minimalnej, jeśli mąż otrzymywał świadczenie emerytalne,

- 100 proc. renty rodzinnej (85 proc. emerytury brutto męża), jednak nie mniej niż wartość emerytury minimalnej.

Więcej o nim pisaliśmy tutaj:

Rząd nie podał źródeł finansowania

„Co ważne, rząd nie przedstawił źródeł finansowania tego nowego rozwiązania. Pojawia się więc pytanie o jego długoterminowe konsekwencje z perspektywy kosztów dla budżetu. W przyszłości będziemy żyli dłużej i bardzo prawdopodobne, że część wdów i wdowców żyć będzie w tym stanie wiele lat. Jaki będzie to miało wpływ na finanse publiczne w długoterminowej perspektywie? Ta dyskusja została pominięta” – mówi Myck.

„Należy podkreślić, że bardzo trudno bezpośrednio obliczyć, jak zmieni się poziom ubóstwa. Obliczenia robimy na symulacyjnym scenariuszu, w którym patrzymy na dzisiejszych emerytów i sprawdzamy, co by się stało, gdyby ich partnerzy zmarli. Porównaliśmy w ten sposób poziom ubóstwa dzisiejszych emerytów. Dzisiejszy system ogranicza ubóstwo z 33 do 20 proc. System rządowy ma ograniczyć je do 13,6 proc. Nasz alternatywny system ograniczał je do 11,6 proc.” – mówi Michał Myck.

Polityka społeczna

Agnieszka Dziemianowicz-Bąk

Ministerstwo Rodziny i Polityki Społecznej

emerytura

emerytury

OPZZ

renta wdowia

seniorzy

Dziennikarka, absolwentka Filologii Polskiej na Uniwersytecie im. Adama Mickiewicza w Poznaniu, studiowała też nauki humanistyczne i społeczne na Sorbonie IV w Paryżu (Université Paris Sorbonne IV). Wcześniej pisała dla „Gazety Wyborczej” i Wirtualnej Polski.

Dziennikarka, absolwentka Filologii Polskiej na Uniwersytecie im. Adama Mickiewicza w Poznaniu, studiowała też nauki humanistyczne i społeczne na Sorbonie IV w Paryżu (Université Paris Sorbonne IV). Wcześniej pisała dla „Gazety Wyborczej” i Wirtualnej Polski.

Komentarze