Kredyt na 2 procent i konto mieszkaniowe. Znamy szczegóły rządowego programu Pierwsze Mieszkanie

Preferencyjny kredyt na 2 proc. dostanie osoba do 45. roku życia. W kupionym mieszkaniu lub wybudowanym domu będzie musiała mieszkać przez 10 lat. To niektóre z warunków programu Pierwsze Mieszkanie, który ma zacząć działać w lipcu 2023 roku. Na dwa miesiące przed wyborami

"Chcemy zadbać o to, żeby mieszkanie był w stanie kupić każdy polski obywatel. Dlatego pracujemy nad programem Pierwsze Mieszkanie, które ma pomóc w zakupie pierwszego M, osobom, które jeszcze go nie mają" – zapowiada minister rozwoju i technologii Waldemar Buda.

Chociaż minister od kilku miesięcy zdradzał przy różnych okazjach szczegóły programu, wciąż nie pokazywał konkretnego projektu ustawy. W końcu 3 lutego program ujrzał światło dzienne. Jeszcze w lutym ma się nim zająć Rada Ministrów, a już 1 lipca program Pierwsze Mieszkanie ma wejść w życie.

Jednak, wbrew temu, co twierdzi minister, nie każdy obywatel i obywatelka będą mogli z jego pomocą kupić własne M. Zobaczmy kto się "załapie".

Kredyt na 2 proc.

Jak opisywaliśmy wielokrotnie w OKO.press, wysokie stopy procentowe, a także rygorystyczna polityka Komisji Nadzoru Finansowego, sprawiła, że rynek kredytów hipotecznych został praktycznie zamrożony. Spadek dostępności kredytów podniósł presję na rynek najmu mieszkań, wpędzając wiele osób w lukę czynszową — nie stać ich ani na kupno własnego mieszkania, ani na płacenie czynszu po galopujących stawkach.

Jak ostatnio wyliczyła "Wyborcza", obecnie, żeby pożyczyć z banku 600 tys. zł, trzeba mieć co miesiąc na rękę ponad 12 tys. zł. Żeby pożyczyć 300 tys. zł, trzeba zarabiać blisko 8 tys. zł na rękę.

Lekarstwem na kryzys w mieszkalnictwie ma być program Pierwsze Mieszkanie. Najważniejszą częścią rządowego programu jest preferencyjny kredyt mieszkaniowy, który – dzięki rządowej dopłacie – ma mieć stałe oprocentowanie na poziomie 2 procent. Dopłata będzie przysługiwać przez 10 lat.

Jak przekonuje ministerstwo chodzi o to, żeby przez pierwszą dekadę spłaty kredytu, kredytobiorca płacił mniejszą ratę ze stabilnym oprocentowaniem.

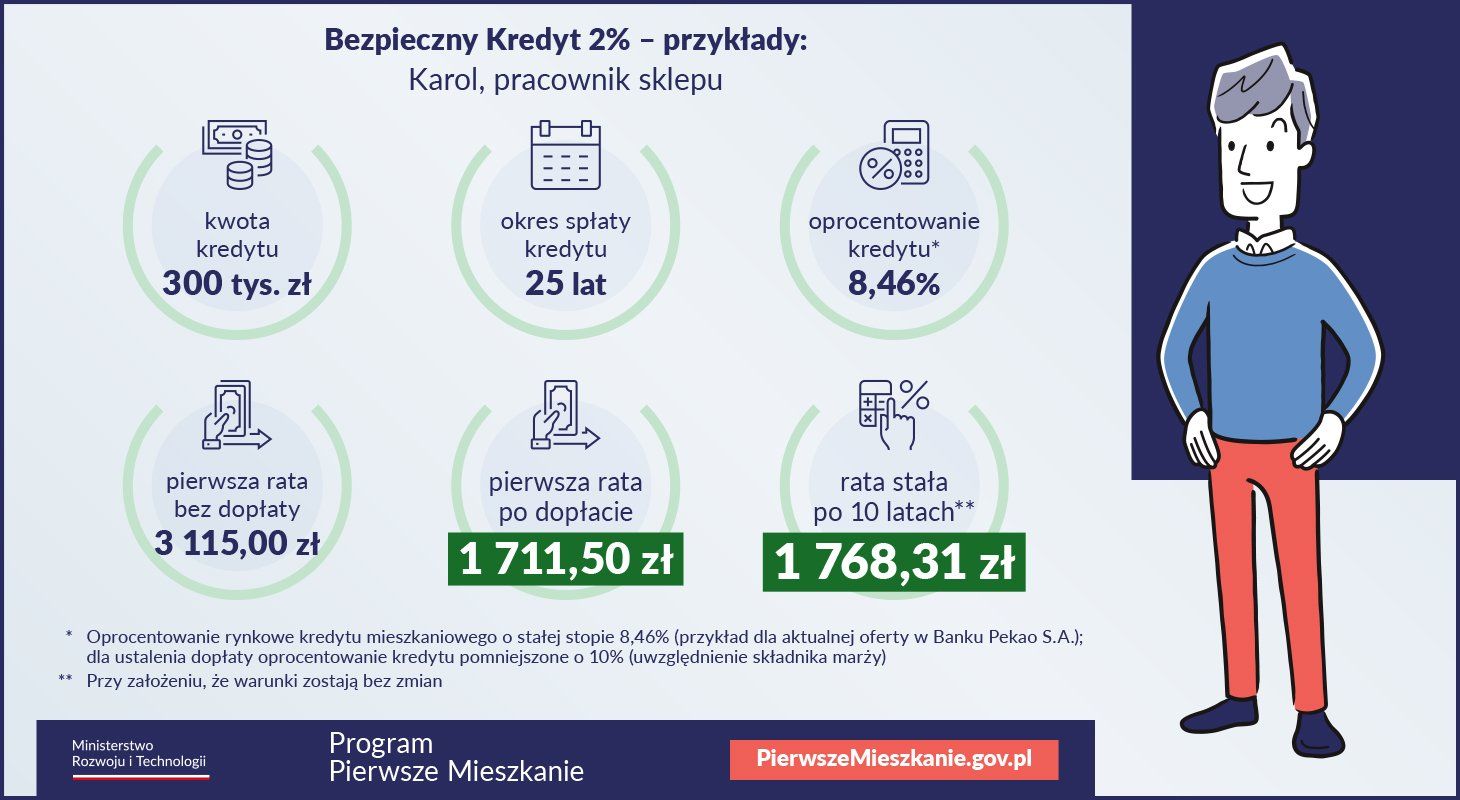

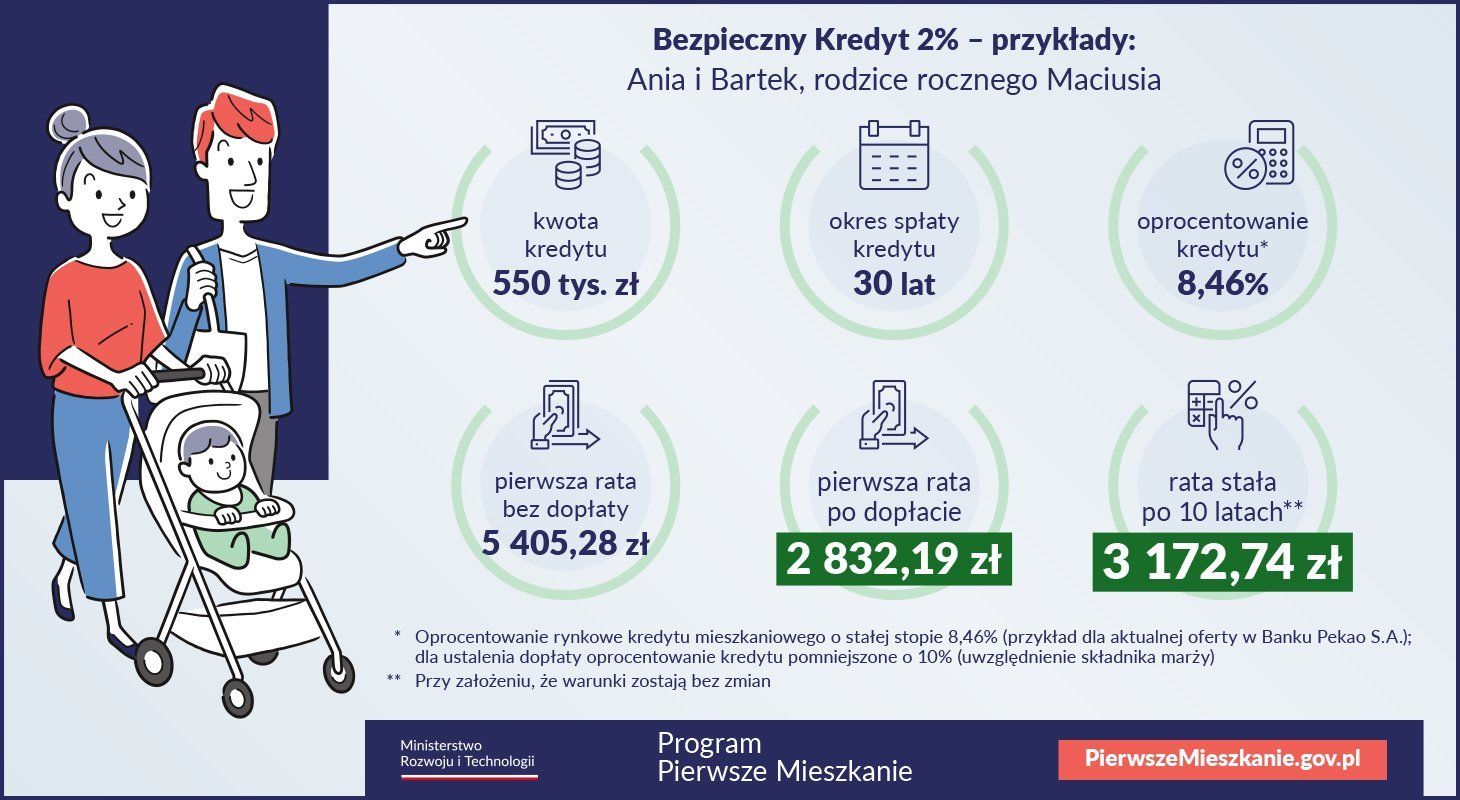

W grudniu ministerstwo rozwoju podawało na przykładach, jak program wpłynąłby na wysokość rat.

Kto może liczyć na rządową dopłatę?

- z programu będzie mogła skorzystać osoba do 45. roku życia, która nie ma i nie miała mieszkania, domu ani spółdzielczego prawa do lokalu lub domu (wyjątek to odziedziczone albo spółdzielcze mieszkanie, w którym mamy nie więcej niż 50 proc. udziałów – wtedy dzięki programowi będzie można wykupić resztę udziałów). W przypadku małżeństwa lub rodziców co najmniej jednego wspólnego dziecka warunek wieku spełnić będzie musiało przynajmniej jedno z nich;

- maksymalna kwota kredytu to 500 tys. zł dla singli i singielek oraz 600 tys. dla małżeństwa lub rodziców co najmniej jednego wspólnego dziecka;

- kredyt można zaciągnąć także na budowę domu jednorodzinnego. Wtedy za wkład własny może posłużyć działka pod zabudowę;

- do kupionego mieszkania lub wybudowanego domu będzie trzeba wprowadzić się w ciągu roku i mieszkać w nim przez kolejne 10 lat bez możliwości sprzedania go czy wynajmowania. W tym czasie nie będzie także można kupić innego mieszkania – to wszystko ma zapobiec wykorzystywaniu rządowej dopłaty przez sprytnych inwestorów, którzy chcieliby wykorzystać program do inwestowania.

A co będzie po 10 latach, kiedy rządowa dopłata się skończy? Jak przekonuje ministerstwo, dzięki programowi wtedy "znacząco obniży się wysokość pozostającego do spłaty kredytu" w porównaniu do sytuacji, gdybyśmy z rządowego programu nie skorzystali.

Przeczytaj także:

Pierwsze Mieszkanie nie dla wszystkich

Jak mówił niedawno w rozmowie z OKO.press dr Adam Czerniak, ekspert rynku mieszkaniowego, naukowiec ze Szkoły Głównej Handlowej, który analizował wstępne założenia programu, przede wszystkim chodzi o to, kto w ogóle będzie mógł otrzymać dopłatę.

Ocena zdolności kredytowej ciągle będzie należała do banku. W praktyce więc jest to program skierowany do osób lepiej zarabiających, którym bank udzielający kredytu da zielone światło.

"Jak pokazują badania, dofinansowanie kredytu faktycznie pomaga, ale tylko tym, którzy mają benefit bycia pierwszymi. Pierwsze osoby, które skorzystają z programu, faktycznie zyskują większą zdolność kredytową i mogą kupić sobie mieszkanie. Jednak już za moment rynek się dostosowuje, podnosi ceny i siła nabywcza poszukujących mieszkania staje się taka sama, jak przed wprowadzeniem programu" – mówił dr Czerniak.

Po publikacji projektu dr Czerniak przeanalizował jego szczegóły na swoim twitterowym koncie. Ekspert zwraca uwagę, że:

- dopłata do kredytu będzie wyliczana na podstawie średniego oprocentowania kredytów wszystkich banków z poprzedniego kwartału. Do raty będzie trzeba doliczyć marżę banku. W projekcie ustawy jest ona ustalona na 10 proc. tego średniego oprocentowania. Oznacza to, że: w sytuacji wzrostu oprocentowania w porównaniu z poprzednim kwartałem kwota dopłaty nie wzrośnie, jeżeli weźmiemy kredyt w "droższym" banku niż średnia, "marża banku" będzie spadać wraz z wysokością oprocentowania;

- dodano górny limit dopłat do kredytu. Jeżeli średnie w kwartale oprocentowanie kredytów na okresowo stałą stopę wzrośnie powyżej 10 proc., to kwota dopłaty nie wzrośnie. Czyli dopłata – pisze Czerniak – obejmuje maksymalnie 8 punktów procentowych powyżej 2 procent.

Eksperci zwracają też uwagę na to, jakie mieszkanie będzie można w praktyce kupić dzięki programowi. Jak pisaliśmy, maksymalna kwota kredytu do 500 lub 600 tys. złotych. Do tego dochodzi wkład własny w maksymalnej wysokości 200 tysięcy. Oznacza to, że korzystając z programu będzie można kupić mieszkanie o wartości 700-800 tysięcy złotych.

Jak zwraca uwagę dr Czerniak,

"np. w Warszawie za 800 tys. można kupić średnio 63 metry kwadratowe z rynku pierwotnego i 67 metry kwadratowe z rynku wtórnego. Będzie to wypychać nabywców na rynek wtórny i na obrzeża, więc obniży skuteczność programu w zwiększaniu podaży".

Konto mieszkaniowe

Drugą nogą przewidzianą w projekcie, która ma ulżyć starającym się o mieszkanie, będzie tzw. konto mieszkaniowe, dzięki któremu będziemy mogli zbierać np. na wkład własny.

Jak pisze resort rozwoju, każdemu oszczędzającemu zostanie naliczona, co roku, specjalna Premia Mieszkaniowa. Będzie ona równa rocznemu wskaźnikowi inflacji lub wskaźnikowi zmiany wartości ceny 1 m² powierzchni użytkowej budynku mieszkalnego.

Przykład podany przez ministerstwo: Pan Jan regularnie odkłada na koncie mieszkaniowym tysiąc złotych miesięcznie. W ciągu roku odłożył więc 12 tysięcy. Inflacja w danym roku wyniosła 9,6 proc. Naliczona premia mieszkaniowa wyniesie 624 zł. W kolejnym roku pan Jan dalej wpłacał tyle samo, więc jego kapitał to 24 tysiące. Przyjmując, że inflacja pozostanie na tym samym poziomie jego premia mieszkaniowa powiększy się o 1,78 tys. zł i wyniesie 2,4 tysiące i tak dalej.

Oprócz podobnych warunków, co w przypadku kredytu na 2 proc. – m.in. brak innych mieszkań (z pewnymi wyjątkami, np. dla rodzin z dziećmi mieszkających w mniejszych mieszkaniach) – żeby otworzyć konto, trzeba:

- oszczędzać nie krócej niż 3 lata i nie dłużej niż 10 lat. Po dekadzie rachunek zostanie przekształcony w Lokatę Mieszkaniową, na której pieniądze będą mogły być trzymanie maksymalnie przez kolejnych 5 lat;

- minimalna miesięczna wpłata na konto ma wynosić 500 złotych, maksymalna 2 tysiące. Maksymalnie możemy więc zaoszczędzić na koncie 240 tys. złotych plus premia od państwa;

- konto będzie mogła założyć osoba w wieku między 13 a 45 lat.

Dziennikarz portalu tvn24.pl. W OKO.press w latach 2018-2023, wcześniej w „Gazecie Wyborczej” i „Newsweeku”. Finalista Nagrody Radia ZET oraz Nagrody im. Dariusza Fikusa za cykl tekstów o "układzie wrocławskim". Trzykrotnie nominowany do nagrody Grand Press.

Dziennikarz portalu tvn24.pl. W OKO.press w latach 2018-2023, wcześniej w „Gazecie Wyborczej” i „Newsweeku”. Finalista Nagrody Radia ZET oraz Nagrody im. Dariusza Fikusa za cykl tekstów o "układzie wrocławskim". Trzykrotnie nominowany do nagrody Grand Press.

Komentarze