Pierwsze Mieszkanie PiS: zarobi bank, zarobi deweloper i dalej będzie drogo

Wymyślony przez rząd pracownik sklepu, pan Karol musiałby zarabiać 6-7 tys. złotych na rękę, by było go stać na kredyt z dopłatą. Tyle że tego rząd na swoich slajdach nie pokazuje. Chwali się za to programem dla wszystkich. A naprawdę dla kogo? Sprawdzamy!

"Jak pokazują badania, dofinansowanie kredytu faktycznie pomaga, ale tylko tym, którzy mają benefit bycia pierwszymi. Pierwsze osoby, które skorzystają z programu, faktycznie zyskują większą zdolność kredytową i mogą kupić sobie mieszkanie. Ale już za moment rynek się dostosowuje, podnosi ceny i siła nabywcza poszukujących mieszkania staje się taka sama, jak przed wprowadzeniem programu. Na dodatek ci, którzy się nie łapią na program mieszkaniowy ze względu na jego różne kryteria: wiek, dochód, liczbę dzieci itd., mają trudniej niż przedtem. Bo rosną ceny" - wykłada w "Powiększeniu" dr Adam Czerniak, ekspert rynku mieszkaniowego, naukowiec ze Szkoły Głównej Handlowej.

I podsumowuje: "koniec końców wydaje się sporo pieniędzy na to, żeby trochę zarobiły banki, trochę zarobili deweloperzy i zyskała niewielka garstka osób, które w pierwszym rzucie z tego programu skorzystają".

Dlaczego Prawo i Sprawiedliwość zatoczyło koło i wróciło do porzuconych w 2016 roku programów dotujących kredyty?

Czy "Pierwsze mieszkanie" obejmie wszystkich chętnych? Czerniak nie pozostawia złudzeń. "Nie spodziewam się, żeby tak dużo ludzi skorzystało z tego programu" - mówi w rozmowie z Agatą Kowalską. "Bo limity minimalnego dochodu, które będą obliczane przez banki, spowodują, że niewiele osób, które spełniają jednocześnie kryterium wiekowe i kryterium braku mieszkania, będzie mogło złożyć wniosek o dopłatę".

Rząd zapowiada, że rocznie "Pierwsze mieszkanie" obejmie 40 tysięcy ludzi. I że program ruszy już w lipcu. Projektu ustawy wciąż nie znamy, chociaż minister rozwoju Waldemar Buda twierdzi publicznie od 21 grudnia 2022, że jest już gotowy. Ani do chwili nagrywania rozmowy z dr Adamem Czerniakiem, ani do chwili publikacji tego tekstu (23.01.2023) projektu nie ujawniono.

Więcej o tym, co wiemy, czego nie wiemy i czy cała inicjatywa ma cele wyłącznie wyborcze posłuchaj lub przeczytaj w "Powiększeniu".

„Powiększenie” to podcast Agaty Kowalskiej, dziennikarki OKO.press. Dwa razy w tygodniu autorka zadaje doskonale przygotowane, precyzyjne pytania politykom, ekspertkom, a czasem uczestnikom wydarzeń. Postanowiliśmy publikować także zapis tekstowy podcastów, żeby podkreślić ich wartość, bo informują, objaśniają i skłaniają do myślenia. Liczymy także na to, że osoby, które wolą czytać niż słuchać, zachęcimy do zmiany tego nastawienia i sięgną po podcasty Kowalskiej. Czyta się je dobrze, ale słucha jeszcze lepiej.

Przeczytaj także:

Kupujemy mieszkanie!

Agata Kowalska: Dzisiaj w Powiększeniu kupujemy mieszkanie! I to razem z rządem! Spróbujemy bowiem skorzystać z zapowiadanego na lipiec 2023 programu „Pierwsze mieszkanie”. Jak twierdzi frontman programu, czyli minister Waldemar Buda, program „Pierwsze mieszkanie” będzie inny niż wszystkie poprzednie programy wsparcia kredytów hipotecznych. Waldemar Buda powiedział wręcz, że „Pierwsze mieszkanie” będzie jak 500+: bez limitów, bez ograniczeń, dla wszystkich.

Wątpicie? Nie tylko wy! Ale dzisiaj w Powiększeniu zrobię wszystko, byśmy to wymarzone mieszkanie kupili. U t r u d n i a ć będzie ekspert, ekonomista, fachowiec od rynku mieszkaniowego, doktor Adam Czerniak. Zapraszam.

I witam naszego niszczyciela dziecięcych uśmiechów, czyli doktora Adama Czerniaka ze Szkoły Głównej Handlowej, publicystę w Polityce Insight. Dzień dobry, witamy w Powiększeniu.

dr Adam Czerniak: Dzień dobry. Choć po takim wprowadzeniu to nie wiem, czy będę mógł coś powiedzieć (śmiech), ale witam serdecznie wszystkich. Postaram się też po drodze powiedzieć coś optymistyczne.

O, dobrze, będziemy tego pilnować. Ale rzeczywiście ustawiłam pana w takiej roli, dlatego że regularnie udziela pan wywiadów OKO.press, choćby ostatnio w grudniu rozmawiał pan z redaktorem Antonem Ambroziakiem i wspólnie, ręka w rękę krytykowaliście rządowy program „Pierwsze mieszkanie” ogłoszony przez Waldemara Budę, ministra rozwoju. Z kolei we wrześniu wskazywał pan na naszych łamach, że na mieszkanie w Polsce stać realnie tylko bogatych i kupuje się je w coraz większym stopniu w celach inwestycyjnych. Czy w ciągu pana kariery naukowej zdarzył się taki przypadek, by władza publiczna zadziałała sensownie wobec rynku mieszkaniowego?

Super, od razu mam okazję powiedzieć coś pozytywnego. Później będą uwagi krytyczne.

Śledzę rynek mieszkaniowy od ponad dziesięciu lat, analizuję też uważnie programy rządowe. Program, który zawsze budzi we mnie ciepłe uczucia, to program TBS-ów (Towarzystw Budownictwa Społecznego - przyp. red.), który został wprowadzony na początku lat dwutysięcznych. Po dekadzie został wygaszony ze względu na konieczność oszczędności budżetowych. Ale ten program się sprawdził i faktycznie wiele osób mogło uzyskać mieszkanie w tej formule. Podkreślmy, mieszkanie tanie i odpowiadające ich potrzebom, zwłaszcza w średnich i małych miastach, gdzie jeszcze te dziesięć lat temu deweloperzy w ogóle nie zaglądali, a mali, prywatni inwestorzy nic nie budowali.

A ziemia była tańsza, łatwiej więc było samorządom budować.

Myśmy o tym rozmawiali w „Powiększeniu” w sierpniu 2022. Przedstawiciele TBS-ów w Stargardzie tłumaczyli jak to działało, jak to się u nich udaje, bo wciąż budują tam znakomicie. Ale też mówili o tym, jakie mają kłopoty teraz, kiedy rząd ogłasza, że będzie wspierał samorządy w budowie mieszkań komunalnych, ale to tak różowo nie wygląda.

TBS-y TBS-ami, ale oprócz nich mieliśmy... o, ja tu nawet zrobiłam taka listę programów mieszkaniowych teoretycznie przynajmniej skierowanych do wszystkich. Było ich sporo. 2007 rok - „Rodzina na Swoim”, czyli dopłaty do odsetek kredytowych. Program w pewnych kręgach nazywany „Deweloper na swoim”. Ostatecznie przyjęto w tym programie 200 tys. wniosków. 2014 rok - „Mieszkanie dla Młodych”, to było z kolei dofinansowanie wkładu własnego. Ostatecznie zaakceptowano 110 tys. wniosków.

Potem rząd PO-PSL się zreflektował, że program nie do końca działa, bo zyskują na nim przede wszystkim banki, podnosząc koszt kredytów i deweloperzy podnosząc koszt mieszkań. Następnie do władzy doszło PiS i uruchomiło budzący nadzieję program „Mieszkanie Plus”. To był 2016 r. I spektakularne fiasko. Nie ma w sumie 3 milionów mieszkań, nie ma 100 tysięcy mieszkań rocznie. Jest 12 tys. po pięciu latach.

Były jeszcze takie programy jak „Dom do 70 metrów bez pozwolenia” i „Mieszkanie bez wkładu własnego”. I one wciąż działają. No i ten wspomniany wcześniej wspierający samorządy Fundusz Dopłat do mieszkań komunalnych.

A tu nagle – mam wrażenie – rząd zatoczył koło i twierdzi, że tym razem dopłacając do kredytów zadziała na korzyść kupujących mieszkania, a nie banków i deweloperów. Jak rozumieć powrót do tej pierwotnej koncepcji, która w 2016 została przez PiS odrzucona, a teraz wraca wraz z Waldemarem Budą?

To nim odpowiem na to pytanie, uzupełnię tę listę o dwa programy, które być może najstarsi górale pamiętają: program „Mieszkania na Wynajem”; to była końcówka rządów Platformy Obywatelskiej i PSL.

Naprawdę był taki program?

Tak, on rodził nadzieje, później został włączony do „Mieszkania Plus”. A drugim takim programem, który też potem funkcjonował w ramach „Mieszkania Plus”, było „Mieszkanie na Start”, czyli dopłata do wynajmu pierwszego mieszkania. Więc takie elementy stymulacji najmu się pojawiały, ale one chyba nie były darzone przez rządzących specjalną estymą. Zresztą także Polacy niespecjalnie mieli ochotę z nich korzystać, więc one przemknęły pod radarem mediów.

A skąd w tej chwili powrót do programu dopłat do kredytów? Ja mam poczucie, że rząd zderzając się z fiaskiem, czy to gwarancji wkładu własnego, czy to domów bez pozwoleń do 70 metrów, poszukuje czegoś, co się sprawdziło. I faktycznie te piętnaście lat temu „Rodzina na swoim” była programem, który został dobrze przyjęty przez polskie społeczeństwo, przez młode polskie rodziny. Późniejsze „Mieszkanie dla Młodych” funkcjonowało w okresie kryzysu globalnego, gdy mocno spadła dostępność finansowa mieszkań. Więc z niego też wiele osób skorzystało i pozytywnie oceniało. I w tej chwili rząd stwierdził: OK, to zróbmy coś podobnego, bo przecież tamto się podobało.

Ale zaraz, zaraz, zaraz, „podobało się” i „działało” to są dwa różne słowa. W „Rodzinie na swoim” przez sześć lat przyjęto 200 tys. wniosków, to jest w sumie jedno małe, polskie miasto. „Mieszkanie dla Młodych” trwało 8 lat i finalnie przyjęto 110 tys. wniosków. To jest nic w porównaniu z potrzebami rzeszy osób, których nie stać obecnie na kredyt, a nie mają gdzie mieszkać.

No cóż, tu muszę wejść na inny poziom analizy i powiedzieć, że po prostu mamy w Polsce pewną pustkę ideową, jeżeli chodzi o rządzących i to już w tej chwili niezależnie od opcji politycznej. Bo

w zasadzie od piętnastu czy dwudziestu lat głównym narzędziem polityki mieszkaniowej jest symulowanie popytu z wykorzystaniem kredytu.

Na czym zarabiają, tak jak pani redaktor na samym początku powiedziała, w największym stopni banki, w drugiej kolejności deweloperzy, a dopiero w trzeciej kolejności zyskują na tym obywatele.

Jak pokazują badania, prowadzone w Polsce od 20 lat, dofinansowanie kredytu faktycznie pomaga, ale tylko tym, którzy mają benefit bycia pierwszym. Pierwsze osoby, które skorzystają z programu, faktycznie zyskują większą zdolność kredytową i mogą kupić sobie mieszkanie. Ale już za moment rynek się dostosowuje, podnosi ceny i siła nabywcza poszukujących mieszkania staje się taka sama, jak przed wprowadzeniem programu. Na dodatek ci, którzy się nie łapią na program mieszkaniowy ze względu na jego różne kryteria: wiek, dochód, liczba dzieci itd., te osoby mają trudniej niż przedtem. Bo rosną ceny.

Więc koniec końców wydaje się sporo pieniędzy na to, żeby trochę zarobiły banki, trochę zarobili deweloperzy i zyskała niewielka garstka osób, które w pierwszym rzucie z tego programu skorzystają.

Ale minister Buda twierdzi, że teraz takiego efektu nie będzie. W ogóle dużo rzeczy twierdzi. Rząd PiS, kiedy wprowadzał Mieszkanie Plus, to bez przerwy opowiadał o tym, że dopłaty do kredytów nie działały. I dlatego trzeba wprowadzić zupełnie nowy program wsparcia budowy mieszkań, także na wynajem, mieszkań o dostępnych cenach, a nie dopłat do samych kredytów. Teraz rząd już nie pamięta, co mówił i rusza z programem wsparcia właśnie samych kredytów hipotecznych. A jedna z naszych słuchaczek, pani Justyna, prosi o informację, na czym właściwie ten program „Pierwsze Mieszkanie” ma polegać. Jakie są jego główne zasady. To będzie wyzwanie pana, panie doktorze, bo nie mamy projektu ustawy, choć program rusza w lipcu. Co więc wiemy na ten moment?

To znaczy, nawet nie wiemy, czy rusza w lipcu, bo nie mamy projektu ustawy. Projekt ustawy jeszcze przez nikogo nie został zatwierdzony.

Jak to nie wiemy? Na prezentacji slajdów pojawiła się data: lipiec 2023. Jak dla mnie to już jest zapisane, wręcz wykute w kamieniu.

Parafrazując słynne polskie powiedzenie, slajdy przyjmą wszystko, więc zobaczymy.

Ale co wiemy na ten moment, z tych slajdów?

Po pierwsze, jest to program skierowany do osób młodych, które są tutaj definiowane jako osoby poniżej 45. roku życia. Po drugie, program ma dofinansować kredyty na pierwsze mieszkanie. Czyli, żeby z niego skorzystać, trzeba mieć określony wiek i nie być właścicielem żadnej nieruchomości mieszkaniowej, czy to mieszkania, czy to domu.

Od razu doprecyzuję, bo teraz minister Waldemar Buda udziela prawie codziennie wywiadów i za każdym razem dorzuca jakiś nowy element; prawdopodobnie, żeby podtrzymać zainteresowanie. Nowa informacja jest taka, że jednak będzie można być właścicielem mieszkania, a konkretnie współwłaścicielem, ale poniżej 50 proc. własności i nie wolno mieszkać w tym mieszkaniu. I wtedy będzie można skorzystać z programu „Pierwsze mieszkanie”.

To ja nie nadążam za wypowiedziami pana ministra, niestety, tego nie wiedziałem.

Bo to codziennie trzeba śledzić, co pan minister mówi (śmiech).

Dziękuję za doprecyzowanie, choć wciąż czekam z utęsknieniem na projekt ustawy Bo to dla mnie jako analityka jest dużo bardziej wartościowy materiał.

A co z tymi przechwałkami pana ministra, że „Pierwsze mieszkanie” jest jak 500+, bo będzie bez ograniczeń, bez limitów? Waldemar Buda nawiązuje tu oczywiście do tych wcześniejszych programów, w których obowiązywał na przykład limit ceny metra mieszkania, limit metrażu albo próg dochodowy. A teraz tego wszystkiego ma nie być. Czy rzeczywiście to jest program dla wszystkich?

Teoretycznie tak, bo ministerstwo akurat żadnych dodatkowych ograniczeń (przynajmniej tak wynika z wywiadów z ministrem Budą) nie zamierza wprowadzać. Problem w tym, że ograniczenia dotyczące dostępności kredytów wprowadzają banki, a przede wszystkim Komisja Nadzoru Finansowego, ustalając regulacje dotyczące tego, komu wolno, a komu nie wolno udzielać kredytów w naszym kraju. KNF bierze tu pod uwagę przede wszystkim perspektywy bezpieczeństwa sektora finansowego, żeby nie powtórzył się kryzys taki, jaki miał miejsce w latach 2008-2009.

Czyli, upraszczając, chodzi o zarobki tej osoby i trwałość zatrudnienia?

Dokładnie tak. Chodzi o to, żeby kwota raty kredytu nie przekraczała 50 proc. dochodu w rozporządzaniu, czyli już po potrąceniu wszystkich podatków kredytobiorcy. Czy ten kredytobiorca jest singlem czy singielką, czy to jest gospodarstwo domowe złożone z większej liczby osób, tego już urząd nie precyzuje. To precyzują wewnętrzne regulacje banków.

A czy Komisję Nadzoru Finansowego interesuje stan cywilny tych osób?

Nie, nie interesuje.

Aha, to zapamiętajmy to, bo akurat dla rządu PiS to jest bardzo ważne. A wracając do zasad programu „Pierwsze mieszkanie” - rząd przez dziesięć lat będzie wspierał nasze kredyty tak, że one będą oprocentowane na 2 proc., a resztę dopłaci budżet państwa.

Tu wejdę w słowo.

One nie będę oprocentowane na 2 proc., tylko będą oprocentowane na 2 proc. plus marża banku.

Warto o tym pamiętać. Przy czym właśnie ta kwestia wyliczenia marży banku jest czymś, co mnie najbardziej ciekawi, bo ona zostanie rozwiązana w projekcie ustawy. W przypadku powszechnych w Polsce kredytów ze zmienną stopą, czyli oprocentowanych wg stawki WIBOR, marża banku jest jasno określona w umowie kredytowej.

A tu rząd proponuje, aby „Pierwsze mieszkanie” było programem dopłat do kredytu na okresowo stałą stopę procentową. Wysokość tej pierwszej stopy procentowej jest zapisana w umowie banku i wynosi przykładowo 8,5 albo 9, albo 9,5 procent. I tam nie ma wpisanej explicite marży banku, więc jestem bardzo ciekaw, jak rząd w projekcie ustawy je wyliczy. Zwracam na to uwagę, bo

marże banków są dużo wyższe, niż wynikałoby to z wyliczeń, które ministerstwo pokazało na swojej stronie.

Resort przyjął, że marża banku to jest mniej więcej 10 proc. całości oprocentowania kredytu. Podczas gdy faktyczna rynkowa marża banku (to są dane Związku Banków Polskich za trzeci kwartał 2022 roku) to 2 punkty procentowe, czyli obecnie ponad dwukrotnie więcej (nie 10 proc., tylko ponad 20 proc. całości oprocentowania kredytu - przyp. red.) niż rząd przyjął w swoich założeniach.

Już wiemy, że banki są przeszczęśliwe, że ten program ma ruszyć, a pan, jak rozumiem, obawia się, że na dodatek będą podnosić marżę, wiedząc, że kredytobiorca i tak dostaje wsparcie?

Zwłaszcza przy kredytach na stałą stopę procentową, gdzie ta marża jest de facto marżą dość hipotetyczną. I tutaj rząd niestety otwiera pole do różnego rodzaju nadużyć lub stosowania klauzul abuzywnych. Czyli otwiera furtkę, jak mieliśmy w przypadku spreadów na kredyty indeksowane czy powiązane z kursem franka szwajcarskiego. Kwestia spreadów rozpoczęła cały proces zaskarżania banków o abuzywność umów kredytowych. I tutaj może być podobnie. Bo jeżeli mamy kredyt na stałą stopę procentową i nie ma tam nigdzie wpisanej marży banku, a rząd wymaga od banku, żeby ją podał, to

bank może sobie tą marżą dosyć dowolnie decyzją zarządu żonglować.

A wiemy, że to już w polskich sądach nie jest specjalnie mile widziane.

No tak, ale jako biorący kredyt nie chcemy myśleć o tym, że za chwilę pójdziemy do sądu, chcemy mieć pewność, że ten kredyt jest korzystny. Przyjrzyjmy się więc szczegółowym wyliczeniom. Waldemar Buda twierdzi, że „Pierwsze mieszkanie” przypomina 500+, bo każdy potrzebujący będzie z niego mógł skorzystać i podaje na swoich slajdach przykłady, wprawdzie wymyślone, ale konkretnych osób.

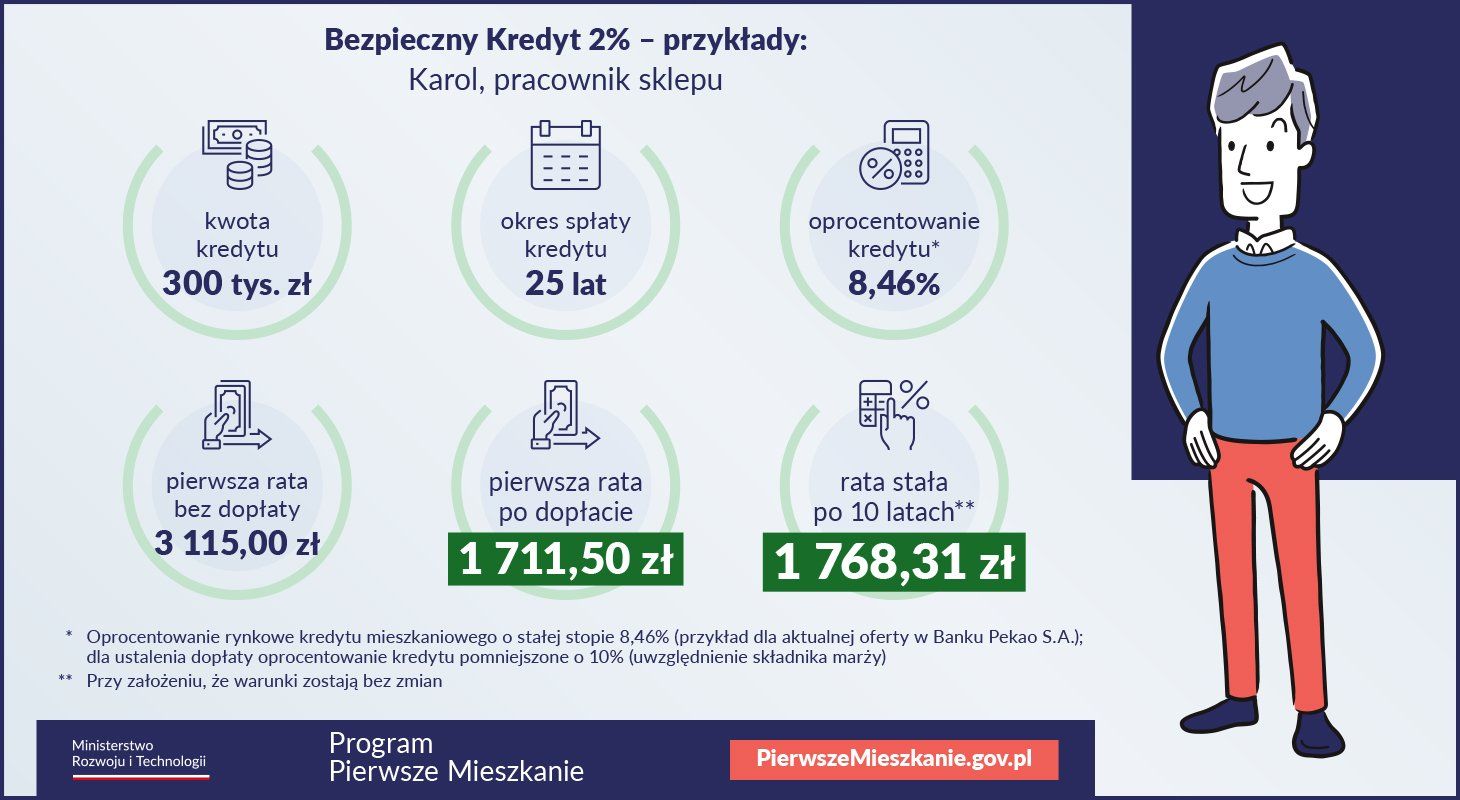

Pierwsza z nich to pan Karol, pracownik sklepu, który chce wziąć kredyt na 300 tys. złotych, na dwadzieścia pięć lat.

Według ministerstwa pierwsza rata, jaką zapłaci pan Karol, wyniesie 1700 złotych, a po dziesięciu latach, kiedy skończy się rządowa dotacja rządowa, to będzie 1800 złotych. Ministerstwo nie podaje, ile zarabia pan Karol, ani gdzie mieszka, ale przyjrzyjmy się temu. Co pan na to?

Jestem lekko sceptyczny wobec tych wyliczeń ze względów, o których mówiłem wcześniej. Bo te wyliczenia są oparte o dużo niższą marżę niż obecna marża rynkowa sektora bankowego. Ja te wszystko wyliczenia rządowe sobie równolegle sprawdzam i ta pierwsza rata kredytu wychodzi nieco wyższa. Mówię nieco, bo to nie jest jakaś bardzo duża różnica, ale u mnie ona jest na poziomie 2 tys. złotych.

I pamiętajmy o tym, że z każdym miesiącem ona będzie spadać, bo konstrukcja - w ogóle to jest bardzo ciekawy element tego programu - konstrukcja tych kredytów, do których mamy otrzymywać dopłaty, jest bardzo nietypowa. Ona funkcjonuje w polskim systemie bankowym, ale w zasadzie nikt z niej do tej pory nie korzystał, bo jest średnio korzystna z perspektywy kredytobiorcy.

A jaka to jest struktura? A mianowicie taka, że mamy w każdej racie kredytu zaszytą stałą kwotę kapitału, którą spłacamy, plus malejącą kwotę odsetek. Co to oznacza? Oznacza to, że pierwsza rata kredytu, którą płacimy jest zawsze ratą najwyższą, bo mamy najwyższe odsetki, a one maleją z czasem.

Czyli w odróżnieniu od powszechnych w Polsce kredytów, w których najpierw spłaca się odsetki, tutaj spłacamy od razu też kwotę samego kapitału. Rząd zapewnia, że rata będzie oprocentowana na 2 procent, czyli w domyśle nisko. A pan mówi, że te pierwsze raty będą wysokie. One będą wysokie bo te dwa procent będą liczone od dużo większej kwoty niż w znanych w Polsce kredytach, tak?

Tak, bo będziemy spłacać od razu całość odsetek, które musimy w tym pierwszym okresie rozliczeniowym spłacić. Pytanie, co to znaczy niska rata. Ja mówię, że pierwsza rata będzie najwyższa ze wszystkich, przynajmniej do momentu wygaśnięcia dopłaty od państwa. Ona, przynajmniej w tym przykładzie, który pani redaktor przywołała, będzie wynosić 2 tys. złotych. Czy to jest wysoka rata, czy niska, to już pozostawiam do oceny słuchaczom.

Nie wiemy, ile pracownik sklepu, pan Karol zarabia, więc…

Ale za to ja mogę powiedzieć, ile powinien zarabiać, żeby taki kredyt otrzymać.

Ile?

Tutaj jeszcze jest pewna niepewność, jak Komisja Nadzoru Finansowego będzie traktowała te dopłaty, czy one będą mogły wejść do sumy dochodu kredytobiorcy. Ale przy bardzo optymistycznych założeniach,

pan Karol będzie musiał zarabiać co najmniej 6-7 tysięcy złotych na rękę w tym sklepie.

Co wydaje mi się, patrząc na średnie wynagrodzenie w branży handlowej w Polsce, mało realistyczne.

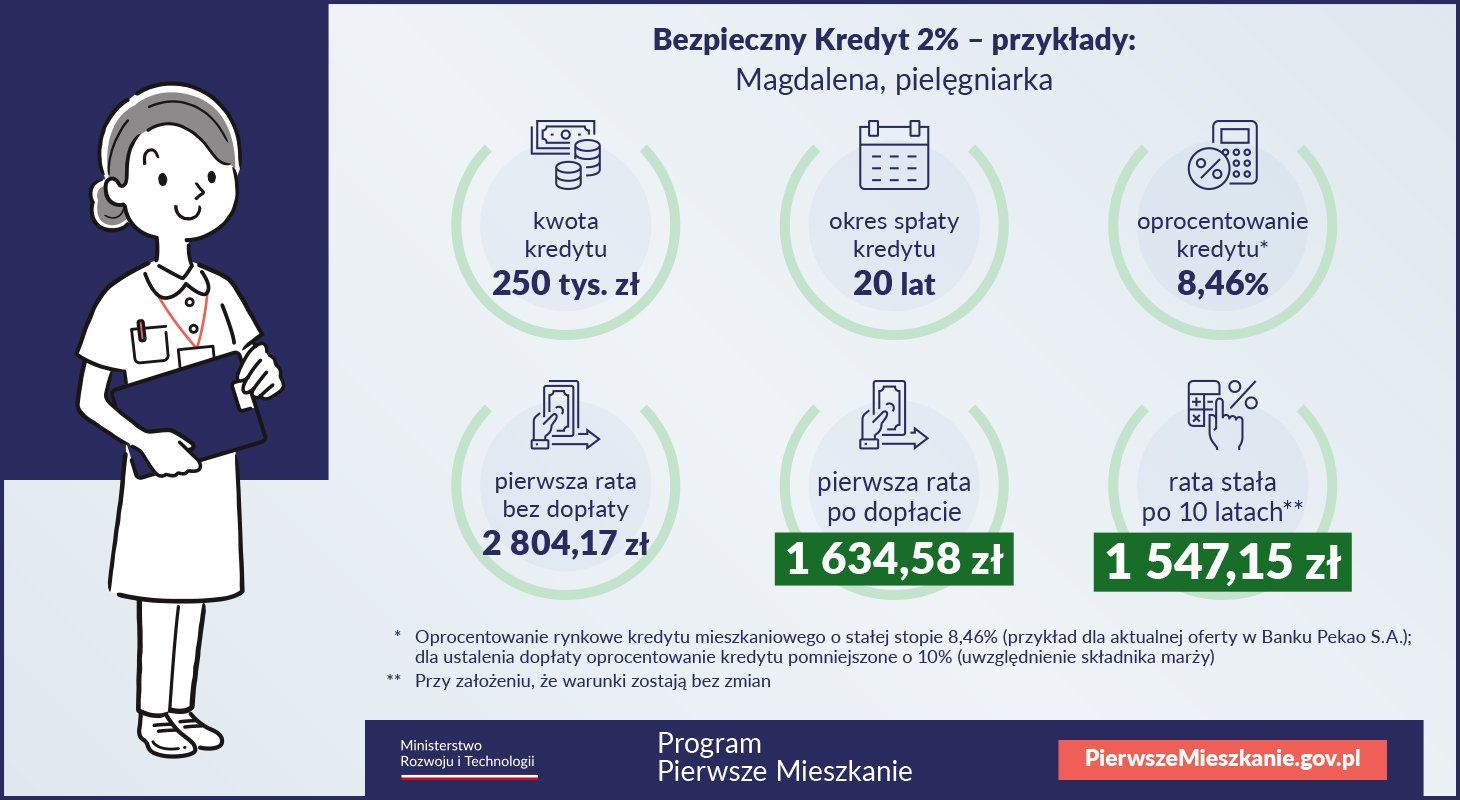

Próbujmy dalej. Kolejny slajd ministerstwa. Pani Magdalena, pielęgniarka, chce z kolei wziąć kredyt na 250 tys. (czyli raczej nie kupuje mieszkania w Warszawie), na dwadzieścia lat.

Według rządu jej rata wyniesie 1600 zł., a po dziesięciu latach 1540 zł. Powiedziałam o tej Warszawie, bo 250 tys. na mieszkanie w stolicy to za mało. Ale rząd twierdzi, że ten kredyt będzie można powiększyć o wkład własny.

Tak, tu resort zapewnia, że „Pierwsze mieszkanie” będzie można łączyć z już obowiązującym programem, z którego prawie nikt nie korzysta, czyli „Mieszkaniem bez wkładu własnego”. Przy czym

problem z tym programem jest taki, że my nie dostajemy tu żadnych dodatkowych pieniędzy na wkład własny, tylko gwarancję ze strony Banku Gospodarstwa Krajowego.

Co oznacza, że ostatecznie i tak musimy zaciągnąć wyższą kwotę kredytu, a to oznacza wyższe raty, a wyższe raty oznaczają, że musimy mieć wyższy dochód. Jeżeli chcemy zaciągnąć kredyt bez wkładu własnego, to musimy dysponować dużo większymi dochodami miesięcznymi. A jak pokazują dane ekonomiczne, wysokość dochodu jest bardzo silnie skorelowana z wysokością zgromadzonych przez gospodarstwa domowe oszczędności. Te, które mają wyższe dochody, mają wyższe oszczędności, a te, które nie mają oszczędności, czyli nie mają środków na wkład własny, to mają też niższe dochody.

Zatem to ułatwienie ze strony rządu jest czysto papierowe.

Bo ci Polacy i te Polki, którzy nie mają zgromadzonych oszczędności, nie mają też najpewniej wystarczających dochodów by skorzystać z programu „Pierwsze mieszkanie” połączonego z „Mieszkaniem bez wkładu własnego”. Taka kombinacja wymaga, by dochody w gospodarstwie domowym przekraczały 10-12 tys. złotych, już po potrąceniu wszystkich podatków.

Trudno właściwie powiedzieć, co myśli o tym pan minister Buda, bo z jednej strony zakrzyknął w mediach „mieszkanie prawem, nie towarem!” i tym samym uzasadniał nowy program dotacji rządowych. Z drugiej strony tłumaczy, że nie można pozwolić, by osoby, których nie stać na mieszkanie, to mieszkanie kupiły. Innymi słowy przyznaje, że „Pierwsze mieszkanie” to program dla osób zamożniejszych, i to one dostaną wsparcie. I co pan na to? Bo może to nie jest taki głupi pomysł? Chcemy, żeby ludzie kupowali mieszkania, żeby mieli gdzie mieszkać, żeby mieli gdzie poszerzać rodzinę, a rząd im tutaj będzie asystował.

Głupotę czy sensowność jakiegoś pomysłu możemy analizować tylko z perspektywy celów, jakie chcemy osiągnąć. Jeżeli celem resortu jest ożywienie popytu na mieszkania, zwłaszcza na mieszkania na rynku prywatnym, budowane przez deweloperów,

jeżeli celem jest zwiększenie kredytów udzielanych przez banki, by banki miały większe dochody i mogły płacić wyższe podatki do kasy państwa, to ten program mieszkaniowy jest jak najbardziej sensowny.

Jeżeli celem jest zwiększenie możliwości zakupu mieszkania przez osobę o wyższych dochodach, to ten program również nie jest programem głupim, tylko jest programem sensownym. Pytanie czy takie powinny być cele prowadzenia polityki mieszkaniowej. Ja uważam, że nie, ale oczywiście to jest zupełnie inna dyskusja.

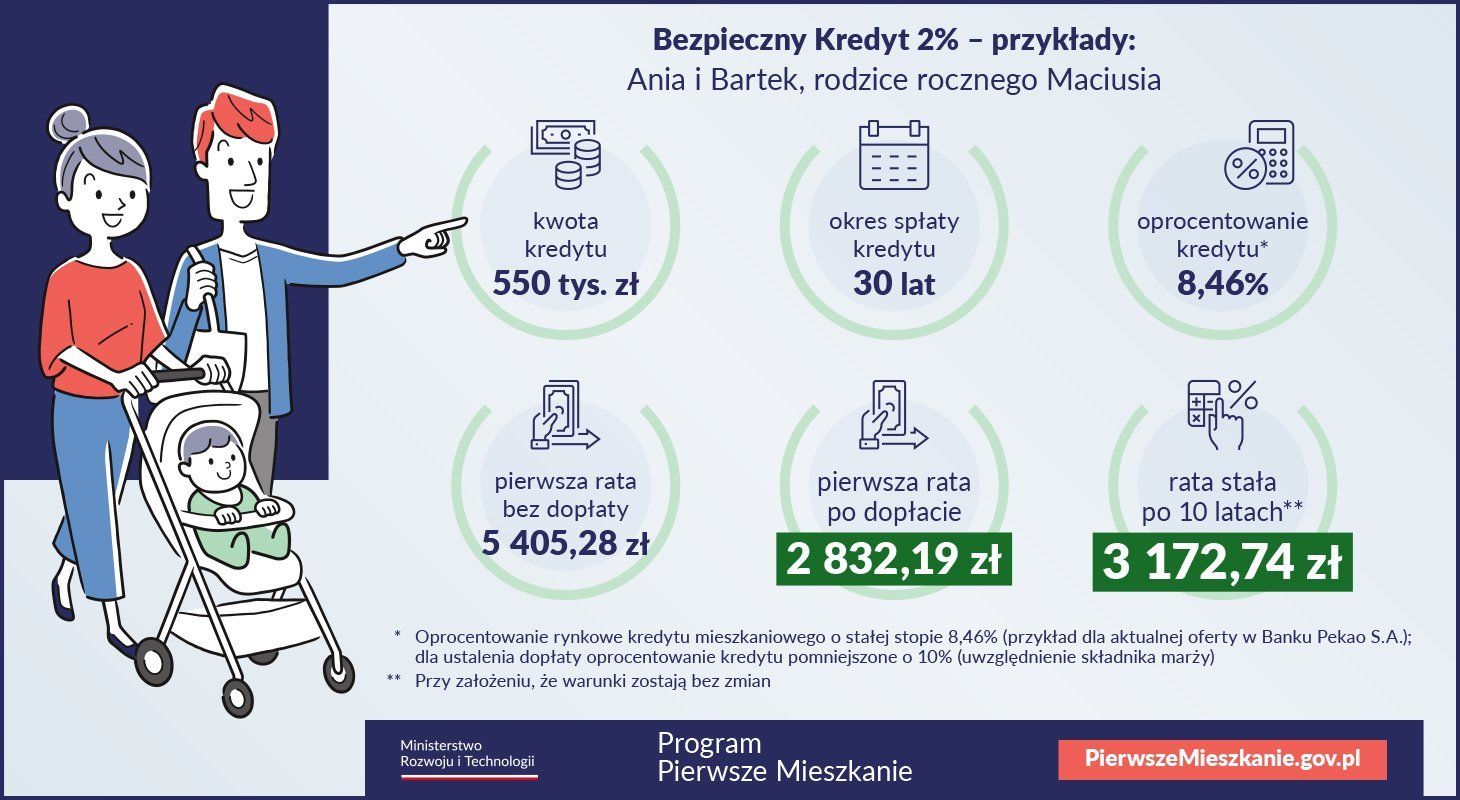

To jeszcze jedna para, pani Ania, pan Bartek i ich roczny syn Maciuś.

Jako para mogą wziąć kredyt nawet na 600 tys. złotych (dla singli limit wynosi 500 tys.) i chcą tak zrobić, spłacając go przez 30 lat. Pierwsza rata – wylicza resort na slajdzie – ma wynieść 2800 pln, a potem 3100 pln. Podkreślam syna Maciusia, bo gdyby pani Ania i pan Bartek, żyli tak jak teraz w grzechu, bez ślubu i na dodatek nie mieli dziecka, to jako para nie załapią się na ten program. Co mnie trochę dziwi, bo ze wszystkich badań socjologicznych wynika jasno, że Polki i Polacy chcą mieć dzieci dopiero, gdy mają zapewnione mieszkanie, a nie ryzykować, że dziecko się urodzi, a on wciąż będą cisnąć się gdzieś kątem.

Dodajmy, że jeśli pani Ania i pan Bartek byliby małżeństwem, nawet bez dzieci, to do programu się kwalifikują. Jak rozumieć połączenie polityki mieszkaniowej z polityką... chyba ideologiczną? Nie wiem nawet, jak to określić. A może ten ślub ma znaczenie? Bo we wcześniejszych programach mieszkaniowych kryterium małżeństwa też się pojawiało.

Jestem bardzo ciekawy, jak rząd to rozwiąże na poziomie prawa. Bo to jest bardzo trudne do wprowadzenia. Co jeżeli to jest jakaś para, która ma dziecko, ale mieszka osobno. I jaki jest status własności mieszkania, w którym mieszkają. Jeżeli to jest własność jednej z tych osób, to czy wtedy takiej parze będzie przysługiwać ta dopłata, bo przecież jako para już mają jedną nieruchomość mieszkaniową. A może będzie wnioskować ta druga osoba i udawać samotną matkę? Tu będzie bardzo duża luka stworzona przez rząd. Jestem bardzo ciekaw jak zostanie to koniec końców rozwiązane.

Natomiast lekko uniknąłem odpowiedzi na Pani pytanie, bo nie mam dobrej odpowiedzi. Ja jestem analitykiem rynku mieszkaniowego. A polityka społeczna, a nawet bardziej polityka kulturowa rządu to coś, o czym mogę się wypowiadać jako obywatel, ale zupełnie nie jako ekspert. Więc chciałbym zostać przy kwestiach prawnych i rynku mieszkaniowym.

Mnie też bardzo ciekawi, jak to zostanie zapisane w ustawie, bo przecież istnieją pary, w których opiekunem prawnym dziecka jest tylko jedna osoba. Czy taka para będzie mogła skorzystać z dopłat? To wszystko zostawiam pod znakiem zapytania obawiając się, że ideologia przeważy nad rozsądkiem.

Przejdźmy dalej. Waldemar Buda chwalił się na łamach „Super Expresu”, że w „Pierwszym mieszkaniu” nie będzie limitu ceny metra kwadratowego, nie będzie limitu metrażu, nie będzie limitu progu dochodowego. Pan minister powiedział, że w przeszłości były takie programy z limitami, limitami ceny metra kwadratowego i doprowadziło to do tego, że te programy nie działały. Czy rzeczywiście tu tkwił problem?

Nie sądzę, że tutaj tkwił problem. Oczywiście, jak każdy program, tak i ten ma swoje ograniczenia. W innych programach były limity dochodowe maksymalne albo maksymalne limity cen. Tutaj ze względu na konstrukcję tego programu będziemy mieć limit minimalnego dochodu. Ten limit będzie wyznaczany przez sektor bankowy w oparciu o wytyczne KNF.

A, to jest bardzo ważny moment! Czyli to nie rząd powie: „wy możecie, a wy nie możecie dostać dopłaty do kredytu”, tylko każdy dowie się tego dopiero przy okienku bankowym. Słowem, rząd nie bierze na siebie odpowiedzialności za to, że to jednak nie jest program dla każdego. To jest uwaga oczywiście polityczna, a nie ekonomiczna. Ale dążę do tego, żeby pokazać, że ten program przede wszystkim ma cele wyborcze. Jak więc będzie z tym brakiem limitu ceny metra kwadratowego? Czy to może wpłynąć na rynek, na podaż, na ceny?

Brak limitu ceny metra kwadratowego – i to jest chyba dobra informacja – nie powinien specjalnie oddziaływać na rynek pod względem jego struktury. Bo pamiętamy, że jak były programy takie, jak „Rodzina na swoim”, to część deweloperów ustawiała ceny metra kwadratowego tuż pod limit. Najtańsze mieszkania drożały, a niektóre droższe mieszkania lekko taniały po to, żeby się na ten limit załapać. Tutaj tego efektu nie będzie.

Natomiast jeżeli z tego programu skorzysta dostatecznie duża grupa osób (tu myślę o liczbie zaplanowanej w tym programie, czyli 40 tys. rocznie), wtedy ten program będzie miał charakter propopytowy. A jak wynika z prostej analizy ekonomicznej wzrost popytu przy ograniczonej podaży – a wiemy, że podaż jest teraz bardzo mocno ograniczona, wszyscy deweloperzy mocno ścięli inwestycje mieszkaniowe – to doprowadzi do wzrostu cen. Ale żeby tym z państwa, którzy na ten program się nie łapią, dostarczyć optymistycznych informacji, to powiem, że

nie spodziewam się, żeby tak dużo ludzi skorzystało z tego programu,

jak zapowiada rząd. Bo limity minimalnego dochodu, które będą obliczane przez banki, spowodują, że niewiele osób, które spełniają jednocześnie kryterium wiekowe i kryterium braku mieszkania, będzie mogło złożyć wniosek o dopłatę.

Tak jak powiedziałam wcześniej, według mnie cele programu „Pierwsze mieszkanie” są przede wszystkim wyborcze i wydaje się, że nawet sam rząd tego głęboko nie ukrywa. Pytany, kiedy ten program wejdzie w życie, mówi o lipcu, potem pojawia się wrzesień, a następnie taka data „byle przed wyborami”. Przynajmniej mamy jasność.

Wracam do cytatu z ministra Budy, który powiedział „mieszkanie prawem, nie towarem”. Na to odpowiada mu w naszej dyskusji na Twitterze słuchacz „Powiększenia”: „Dopóki rządy będą robić z mieszkań inwestycyjne skarbonki, to problem z dostępnością mieszkań będzie stały”. Co ma na myśli słuchacz? Co zarzuca rządowi? Czy sugeruje, że z programu mogą skorzystać przede wszystkim ci, którzy mieszkania traktują jako źródło zarobku?

Ja dałem słuchaczowi serduszko za ten komentarz na Twitterze, bo faktycznie, moje serduszko koresponduje z tym, co ten słuchacz mówi. Rozumiem jego argumentację. Może nie byłbym tak rygorystyczny w jej postawieniu, natomiast faktycznie to jest coś, czego się obawiam. Obawiam się, że program „Pierwsze mieszkanie” zostanie wykorzystany przez część Polaków do tego, żeby sięgnąć po dopłatę od państwa i kupić mieszkanie na cele inwestycyjne. Jeśli w jakiejś rodzinie jest dziecko, które jeszcze nie ma mieszkania, to może ono zaciągnąć kredyt z dopłatą, kupić mieszkanie i dalej mieszkać z rodzicami.

Ale jak to dziecko zaciągnie kredyt? Jaki bank mu da pożyczkę, jeśli to młody człowiek, najpewniej bez zdolności kredytowej?

No i tutaj pada wiele rozwiązań;

Polacy są bardzo kreatywni. Już czytałem bardzo różne pomysły na forach internetowych inwestorów

na rynku mieszkaniowym, jak by to obejść i jak skorzystać z tego programu, żeby mieć tani kredyt i dopłatę od państwa. Nie będę w tej chwili zdradzał, jakie to są pomysły. Ci z państwa, którzy są inwestorami na rynku mieszkaniowym, już pewnie się nad tym zastanawiają i pewnie to czytali.

Mam nadzieję, że przede wszystkim czyta to ministerstwo rozwoju i szuka sposobów na to, żeby program z publicznych pieniędzy nie stał się zastrzykiem pieniędzy dla inwestujących w mieszkania.

Jeżeli robimy program oparty na zasadach wolnorynkowych, czyli dopłacamy do kredytu, to automatycznie finansujemy te wszystkie osoby, które traktują mieszkanie jako element swojego majątku, czyli mówiąc bardziej po angielsku jako aktywa, jako towar. I, tak jak pisał słuchacz,

to jest program, który traktuje mieszkanie jako element inwestycyjny.

Celem tego programu jest zwiększenie utowarowienia mieszkań i dlatego zupełnie nie zgadzam się z ministrem Budą. To nie jest program, który ma na celu tworzenia mieszkań jako prawa, a nie jako towaru. Do tworzenia mieszkań jako prawa służą zupełnie inne instrumenty polityki mieszkaniowej, od podatku katastralnego, którego minister się boi, jak diabeł wody święconej, aż po różne etatystyczne zabiegi związane z regulacją wysokości czynszów, związane z regulacją branży deweloperskiej i szereg rozwiązań, które znamy z Austrii, Niemiec czy w mniejszym zakresie z Francji i Holandii.

No tak, tylko że w Polsce mamy taki problem, że nawet osoby ubogie są przeciwne temu, żeby ostrzej opodatkować zamożnych, bo wszyscy myślimy, że kiedyś to my będziemy tymi zamożnymi. W związku z tym nawet podatek katastralny nie tylko nie przechodzi przez gardło politykom, ale chyba nawet nie pojawia się w sondażach opinii publicznej. To niemal tabu, opodatkowanie tych, którzy traktują mieszkania jak towar.

Ja mam poczucie, że to się zmienia. Że postawa Polaków się zmienia wraz z rosnącym doświadczeniem post-transformacyjnym. Bo faktycznie w latach 90. postawą dominującą była wiara we własność prywatną, w jak najmniejsze podatki ze strony państwa, w to, że każdy jest kowalem własnego sukcesu, że nie należy ograniczać ludziom możliwości bogacenia się poprzez system podatkowy. W zasadzie niewiele osób się z tym nie zgadzało; może niektórzy ojcowie polskiej transformacji mieli wątpliwości.

Obecnie po 30 latach doświadczeń coraz więcej Polaków dostrzega, że to nie jest ścieżka dla każdego. Że w zasadzie

na programach mieszkaniowych zyskują nieliczni i często jest to wciąż ta sama grupa.

I narzędzia, które mają służyć bogaceniu się szeroko rozumianej klasy średniej. I w tej chwili narasta pewnego rodzaju frustracja i narasta też zrozumienie, że istnieją inne drogi, które może faktycznie trochę utrudnią bogacenie się, ale równocześnie umożliwią zapewnienie szeregu podstawowych usług państwa osobom o niskich i średnich dochodach.

I już tak zupełnie anegdotycznie kończąc tą wypowiedź, to ja to widzę także po liczbie negatywnych komentarzy pojawiających się pod moimi artykułami, czy pod moimi wpisami w mediach społecznościowych, kiedy proponuję wprowadzenie podatku katastralnego. Jakieś 10 lat temu byłem w zasadzie wyzywany od czci i godności, dzisiaj negatywne komentarze wciąż się oczywiście pojawiają, nie będę ich cytował bo w większości są niecenzuralne; natomiast pojawia się także coraz większa grupa komentarzy: „okej, proszę mi wytłumaczyć, a dlaczego, a jak by to miało działać, w jaki sposób miałoby rozwiązać moje problemy?”.

I to jest właśnie to! Część ludzi nawet nie wie, co to jest ten podatek katastralny, bo tak bardzo go politycy unikają. Ale to nie znaczy, że my musimy. Chętnie się umówię na osobną rozmowę tylko o tym podatku, czy w ogóle o regulacji rynku mieszkaniowego, ale to już następnym razem. Do tego czasu czekam na komentarza, pytania, opinie i krytykę słuchaczek i słuchaczy Powiększenia: [email protected]. I mam nadzieję niedługo usłyszymy się ponownie z naszym gościem dr Adamem Czerniakiem ze Szkoły Głównej Handlowej i z Polityki Insight. Dziękuję, panie doktorze.

Dziękuję również. Do usłyszenia.

Gospodarka

Waldemar Buda

Ministerstwo Rozwoju

banki

deweloperzy

kredyt hipoteczny

polityka mieszkaniowa

Powiększenie

Autorka podcastów „Powiększenie”. W OKO.press od 2021 roku. Wcześniej przez 14 lat dziennikarka Radia TOK FM. Wielbicielka mikrofonu, czyli spotkań z ludźmi, sporów i dyskusji. W 2016 roku za swoją pracę uhonorowana nagrodą Amnesty International „Pióro Nadziei”.

Autorka podcastów „Powiększenie”. W OKO.press od 2021 roku. Wcześniej przez 14 lat dziennikarka Radia TOK FM. Wielbicielka mikrofonu, czyli spotkań z ludźmi, sporów i dyskusji. W 2016 roku za swoją pracę uhonorowana nagrodą Amnesty International „Pióro Nadziei”.

Komentarze