Rzecznik rządu ma rację: polski system podatkowy jest niesprawiedliwy, a progresja niska

Piotr Müller mówi, że polski system jest niesprawiedliwy w porównaniu z innymi w Europie. I ma rację. Niezamożni płacą większy odsetek swoich zarobków niż bogaci. Ale ciekawe są też szczegóły: dla rodzin z dziećmi podatki są de facto progresywne

Jutro, 15 maja, PiS ma przedstawić Nowy Ład – program partii na gospodarkę po pandemii. Politycy PiS są dość powściągliwi w ujawnianiu szczegółów. Jeszcze w marcu, gdy program miał być zaprezentowany po raz pierwszy (prezentacja została przesunięta, zapewne po to, by w mediach nie przykryły jej informacje o kolejnych dziennych rekordach zgonów z powodu COVID-19), ujawniliśmy, że jego częścią ma być radykalnie podniesienie kwoty wolnej od podatku do 30 tys. Później politycy PiS mówili, że była to tylko jedna z propozycji i najprawdopodobniej zaproponowana kwota będzie niższa.

Jedno jest pewne – PiS chce przemodelować system podatkowy. Wiodącą filozofią ma być tutaj to, by do wspólnej kasy biedni płacili mniej, a osoby o wysokich dochodach - więcej. Czy PiS faktycznie się na to odważy?

12 maja w radiowej Jedynce zapytany o to został rzecznik rządu Piotr Müller. Uniknął konkretów, ale potwierdził kierunek zmian. Uzasadniał to m.in. tak:

Sytuacja, w której jesteśmy teraz, czyli w której procentowo osoby zarabiające mało płacą więcej procentowo niż osoby bardzo bogate, jest sytuacją niespotykaną w Europie

Mamy tutaj dwa elementy: po pierwsze twierdzenie, że osoby, które zarabiają mało, płacą stosunkowo większy podatek od tych, które zarabiają dobrze. I druga teza - że jest to sytuacja w Europie niespotykana.

Zajmijmy się oboma twierdzeniami osobno.

Najwięcej płacą niezamożni

O tym, że polski system podatkowy jest degresywny, piszemy w OKO.press regularnie. Dokładnie tę sytuację analizowaliśmy w sierpniu 2019 roku. PiS słusznie diagnozuje ten problem.

Syntetyczny obraz absurdów polskiego systemu zawiera opracowanie „Kogo obciążają podatki w Polsce?” Jakuba Sawulskiego, opublikowane w 2019 roku przez Instytut Badań Strukturalnych.

Sawulski zwraca uwagę na dwie główne przyczyny tego, że system podatkowy w Polsce jest de facto regresywny:

- liniowe opodatkowanie pracy (takie samo dla niskich i wysokich zarobków);

- względnie niskie opodatkowanie wysokodochodowych działalności gospodarczych (które m.in. skłania osoby o wysokich zarobkach do fikcyjnego samozatrudnienia).

Podobnie przyczyny regresywności opisywał w OKO.press makroekonomista dr Wojciech Paczos.

„[Polski system podatkowy] w większym stopniu obciąża mniej zarabiających, a w dużo mniejszym stopniu wysoko zarabiających.

- Po pierwsze dlatego, że wysoko zarabiający bardzo często przechodzą na podatek liniowy.

- Po drugie – składki emerytalne wygasają powyżej pewnego dochodu.

- Po trzecie dlatego, że mamy podatki pośrednie, czyli VAT, który jest niby taki sam dla wszystkich, ale większą część konsumpcji w dochodzie mają osoby mniej zarabiające niż średnio i dobrze zarabiający. VAT jest więc podatkiem regresywnym.

I jeśli do tego dołożymy inflację, którą niektórzy mają nadzieję spłacać część długu, to ona również jest regresywna – bardziej uderza w tych, którzy wydają więcej ze swojego dochodu, niż tych, którzy oszczędzają”.

Do tej listy warto dorzucić jeszcze ryczałtowe składki na ubezpieczenia społeczne dla samozatrudnionych.

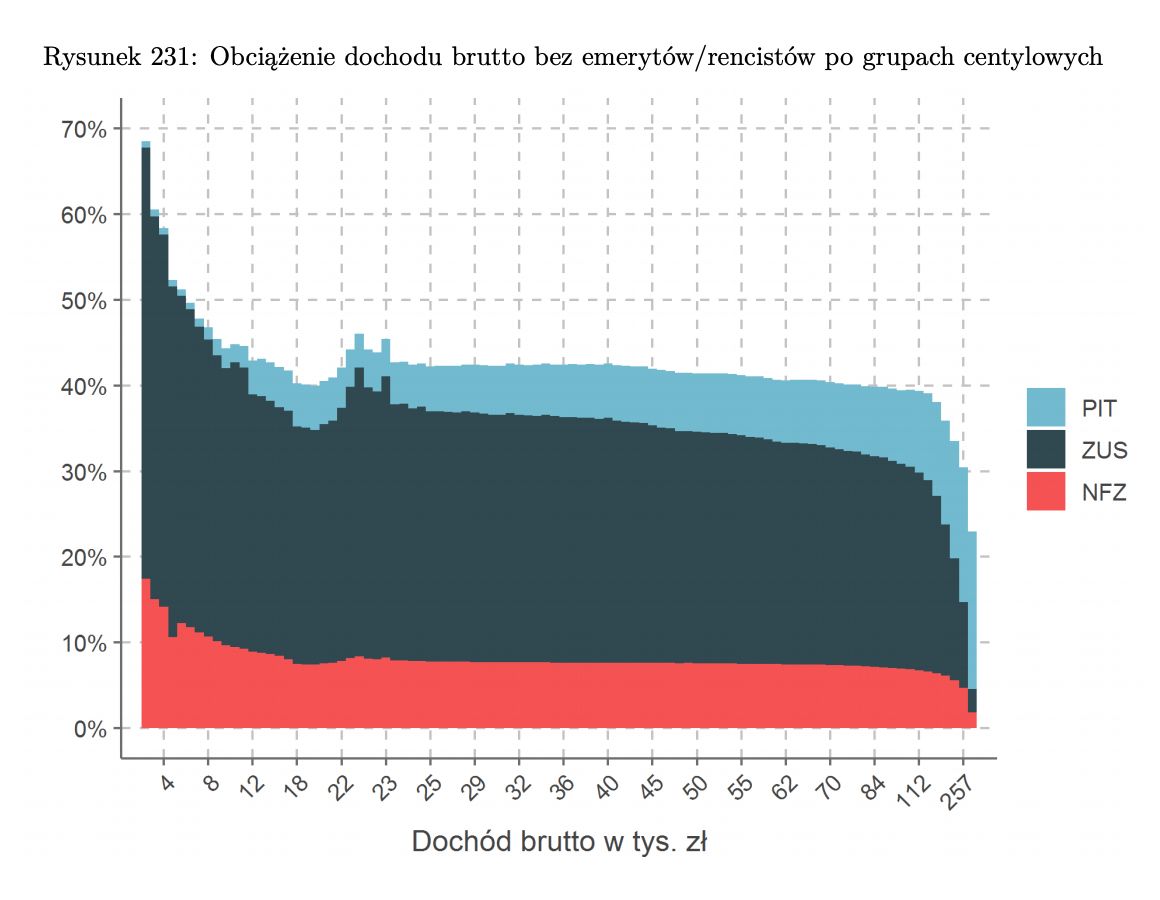

Regresywność systemu podatkowego dobrze ilustruje też wykres z raportu Ministerstwa Finansów z 2020, który prezentuje dane z 2017 roku.

Źródło: Ministerstwo Finansów

Widać tutaj, że osoby z niskim dochodem - w okolicach płacy minimalnej - są obciążone względnie mocno. Osoby o wysokich dochodach płacą z kolei mało, m.in. ze względu na zmniejszający się udział składek na ubezpieczenie społeczne przy wysokim dochodzie, oraz wspomnianą możliwość liniowego opodatkowania działalności gospodarczej, dzięki czemu uciekają od (niewielkiej, ale istniejącej) progresji skali podatkowej.

Przeczytaj także:

Dane OECD

Przejdźmy teraz do drugiego twierdzenia – jak wyglądamy na tle Europy?

Porównawczą bazę danych na temat klina podatkowego w różnych krajach zbiera OECD. Tutaj dane nieco się różnią, bo do porównania potrzebny jest standaryzowany sposób prezentacji danych. Zyskujemy możliwość spojrzenia na kilka krajów jednocześnie, ale tracimy nieco na dokładności. OECD prezentuje te dane dla kilku kategorii. Dla osób samotnych są to:

- 67 proc. średniego wynagrodzenia;

- 100 proc. średniego wynagrodzenia;

- 167 proc. średniego wynagrodzenia.

Mamy też standaryzowane dochody rodzin:

- Małżeństwo z dwójką dzieci i jednym rodzicem zarabiającym 100 proc. średniego wynagrodzenia;

- Małżeństwo z dwójką dzieci i jednym rodzicem zarabiającym 100 proc. średniego wynagrodzenia i drugim zarabiającym 67 proc. średniego wynagrodzenia;

- Małżeństwo z dwójką dzieci i oboma rodzicami zarabiającymi 100 proc. średniego wynagrodzenia.

Dwa bratanki

Jest też kilka innych kategorii, ale te wystarczą nam do naszego porównania. Ważny jest podział na singli i małżeństwa – bo tutaj sytuacja różni się diametralnie. Spójrzmy najpierw na tych pierwszych.

Nie widać tutaj opisanej wyżej polskiej regresywności, ale to dlatego, że dotyczy ona przede wszystkim skrajnych wartości – najbiedniejszych i najbogatszych. Osoba zarabiająca 67 proc. średniej krajowej w Polsce zarabia nieco poniżej mediany zarobków w Polsce, która wynosi około 4 tys. złotych brutto.

Na wykresie mamy 15 wybranych państw dla lepszej widoczności. Najważniejsze zjawisko jest jednak takie samo dla pozostałych krajów Unii.

Wszędzie widać wyraźny wzrost obciążeń podatkowych razem ze wzrostem zarobków. Wyraźnymi wyjątkami są dwa kraje: Polska i Węgry.

Na Węgrzech zależność jest idealnie liniowa. Osoba zarabiająca 67 proc. średniej pensji i taka, która zarabia 167 proc. średniej, płacą procentowo dokładnie tyle samo. W Polsce wzrost obciążeń istnieje, ale jest ledwie zauważalny.

Między pierwszą a trzecią kategorią, obciążenia rosną zaledwie o 3,8 proc. To druga od końca progresja wśród 22 krajów Unii, dla których mamy dane. Nieco wyżej są Czesi, Słowacy i Łotysze w okolicach 10 proc.

Klin składkowo-podatkowy osoby o wyższych dochodach (167 proc. średniej) jest w naszym kraju znacząco niższy, niż wynosi średnia OECD.

Progresja dla rodzin z dziećmi

Jeśli natomiast spojrzymy na małżeństwa z dziećmi, sytuacja jest dokładnie odwrotna.

Tym razem Polska ma drugą największą progresję. Między pierwszą a trzecią grupą obciążenie zwiększa się o 84,9 proc. Silniej zmienia się tylko w Luksemburgu, gdzie jest to 86,7 proc. Warto kolejny raz zrobić zastrzeżenie – nie oznacza to, że Polska tak naprawdę ma progresywny system podatkowy, to wnioski tylko dla trzech typów rodzin z coraz wyższymi zarobkami.

Stwierdzenie, że nasz system podatkowy negatywnie wyróżnia się w Europie pod względem progresji jest więc prawdziwe, ale tylko dla osób, które rozliczają się samodzielnie i nie mają dzieci.

W innym wypadku wsparcie państwa dla osób z niższymi dochodami jest wyraźne.

Skąd różnica między osobami bezdzietnymi a rodzinami z dziećmi? Chodzi m.in. o ulgę rodzinną. Rodzic z dwójką dzieci ma prawo odpisać sobie od podatku rocznie 1112,04 złotych. Przy większej liczbie dzieci kwota ta jest wyższa. A skoro odliczenie jest kwotowe, to im niższe zarobki danej osoby, tym niższy jest jej klin podatkowy. Ponad tysiąc złotych rocznie to niemało, stąd progresja jest tutaj stosunkowo wysoka.

Dziennikarz OKO.press od 2018 roku, współkierownik działu społeczno-gospodarczego (razem z Katarzyną Kojzar). Publikował też m.in. w Res Publice Nowej, Miesięczniku ZNAK i magazynie „Kontakt”. Absolwent Polskiej Szkoły Reportażu, arabistyki na Uniwersytecie Adama Mickiewicza w Poznaniu i historii na Uniwersytecie Jagiellońskim w Krakowie. Autor reportażu historycznego "Ja łebków nie dawałem. Procesy przed Żydowskim Sądem Społecznym" (Czarne, 2022) o powojennych rozliczeniach wewnątrz polskiej społeczności żydowskiej. W OKO.press pisze głównie o gospodarce i polityce międzynarodowej oraz Bliskim Wschodzie.

Dziennikarz OKO.press od 2018 roku, współkierownik działu społeczno-gospodarczego (razem z Katarzyną Kojzar). Publikował też m.in. w Res Publice Nowej, Miesięczniku ZNAK i magazynie „Kontakt”. Absolwent Polskiej Szkoły Reportażu, arabistyki na Uniwersytecie Adama Mickiewicza w Poznaniu i historii na Uniwersytecie Jagiellońskim w Krakowie. Autor reportażu historycznego "Ja łebków nie dawałem. Procesy przed Żydowskim Sądem Społecznym" (Czarne, 2022) o powojennych rozliczeniach wewnątrz polskiej społeczności żydowskiej. W OKO.press pisze głównie o gospodarce i polityce międzynarodowej oraz Bliskim Wschodzie.

Komentarze