Pomysł zamrożenia WIBOR wywołał burzę. Autor odpowiada krytykom: państwo ma obowiązki wobec obywateli

Zgodnie z Konstytucją RP - w której obronie na ulicach protestowały setki tysięcy ludzi - podstawę ustroju gospodarczego RP stanowi społeczna gospodarka rynkowa, a nie neoliberalny dogmatyzm - pisze ekonomista Marcin Wroński. Wyjaśnia, dlaczego jego zdaniem kredytobiorcom należy się ochrona przed dalszym wzrostem rat kredytów mieszkaniowych

Tydzień temu na łamach OKO.press opublikowałem artykuł, w którym postuluję czasowe zamrożenie WIBOR w kredytach hipotecznych udzielonych na zakup pierwszego mieszkania, przeznaczonego na własne cele mieszkaniowe. Sformułowana przeze mnie propozycja wzbudziła żywe zainteresowanie w debacie publicznej. Złożenie projektu ustawy zamrażającego WIBOR zapowiedziała Lewica. Do propozycji w czasie konferencji prasowej odniósł się prezes NBP prof. Adam Glapiński.

Po tygodniu warto odnieść się do uwag krytyków. Zwłaszcza że wzrost WIBOR trwa.

Przeczytaj także:

Korea Północna? Nie, ochrona jednostki

Zacznijmy od kwestii fundamentalnych. Dr Sławomir Dudek, z którym miałem przyjemność dyskutować w jednym z programów telewizyjnych, pomysł zamrożenia WIBOR określił mianem powrotu do PRL. Zdaniem dr. hab. Jacka Jaworskiego, prof. Wyższej Szkoły Bankowej w Gdańsku moim celem jest reaktywacja ekonomii politycznej socjalizmu. Dr hab. Mirosław Bojańczyk, prof. Akademii Finansów i Biznesu Vistula był bardziej radykalny - jego zdaniem korzenie projektu sięgają nie Polski Ludowej, a Korei Północnej.

Sformułowane w ten sposób oskarżenia trudno traktować poważnie.

Zgodnie z Konstytucją RP - w której obronie na ulicach protestowały setki tysięcy ludzi, w tym z pewnością wielu czytelników OKO.press - podstawę ustroju gospodarczego RP stanowi społeczna gospodarka rynkowa, a nie neoliberalny dogmatyzm.

We wszystkich krajach, państwo ingeruje w szereg cen w gospodarce. Tak jest również w Polsce - regulowane są między innymi ceny prądu, gazu. Silnych argumentów na regulację cen w wypadku niektórych dóbr (np. monopoli naturalnych jak tory, czy autostrady) dostarcza teoria ekonomii. W szeregu państw istnieją przepisy regulujące ceny wybranych dóbr ze względu na istniejące interesy społeczne. Chociażby w sąsiadujących z Polską w Niemczech istnieje rozbudowany system regulacji czynszów pobieranych za wynajem mieszkania.

Pomysł czasowego zamrożenia WIBOR nie oznacza powrotu do socjalizmu, a jedynie wykorzystanie jednego z narzędzi, którymi dysponują wszystkie państwa rozwinięte. W gruncie rzeczy ma on charakter liberalny – chroni jednostkę przed dyktatem potężnych korporacji i rynku finansowego, chroni słabszych przed silniejszymi, chroni jednostki przed efektami loterii, jaką w istocie jest spłacanie kredytu akurat w fazie największej od stu lat pandemii oraz najsilniejszej od czterech dekad fali inflacji w gospodarce światowej.

Transfer od biedniejszych do bogatszych? Nieprawda

Niektórzy z krytyków proponowanego przez mnie rozwiązania argumentują, że będzie ono oznaczało transfer od biedniejszych do bogatszych. Nie jest to prawda – jeżeli zamrożenie WIBOR oznacza jakikolwiek transfer to transfer od najbogatszego procenta (właścicieli akcji banków) do pozostałej większości społeczeństwa, czyli transfer o odwrotnym kierunku niż według krytyków.

Jeśli uznać, że w wypadku zamrożenia WIBOR należy zrekompensować utracone zyski banków (ja sam takiego rozwiązania raczej nie popieram, w końcu podmioty zobowiązane do sprzedaży gazu, lub prądu po cenach regulowanych nie otrzymują z tego tytułu rekompensat) logicznym wydaje się, by koszty takiego rozwiązania poniósł Narodowy Bank Polski, który nie wywiązał się ze swojego mandatu kontroli inflacji, a nie budżet państwa.

Skoro zgodnie z Ustawą o Obronie Ojczyzny zysk banku centralnego finansować ma zbrojenia, niech bank - zanim wypracowane zyski przekaże na zakup kolejnych czołgów - poniesie koszty swoich zaniedbań w ramach walki z inflacją.

Zwłaszcza że sam prezes NBP podczas konferencji zapewniał społeczeństwo, że stopy procentowe nie wzrosną.

Faktycznie w górnych decylach rozkładu dochodów jest więcej kredytobiorców niż w dolnych decylach. Jednak nawet w wypadku wprowadzenia jakiegoś rodzaju dopłat do kredytów finansowanych przez budżet państwa nie wynika, że to biedniejsi będą dopłacać do bogatszych. Zagadnienie to wymaga dokładniejszych analiz, ale ponieważ wraz z pozycją w rozkładzie dochodów rośnie wartość płaconych podatków, dopłaty do kredytów oznaczałyby przede wszystkim transfer dochodu wewnątrz bogatszej połowy społeczeństwa. Na dopłaty do rat kredytów przede wszystkim zrzuciliby się ci, którzy należą do górnych decyli rozkładu dochodów, a nie posiadają kredytu, ponieważ z racji wyższych dochodów płacą oni dużo wyższe podatki niż osoby o niskiej pozycji w rozkładzie dochodów.

Porównanie liczby kredytobiorców w różnych decylach rozkładu dochodu jest samo w sobie zwodnicze. Jej zróżnicowanie wynika przede wszystkim z różnic wieku oraz miejsca zamieszkania. Kredyty spłacają przede wszystkim osoby w wieku najwyższej aktywności zawodowej i najwyższych zarobkach oraz mieszkańcy wielkich miast (w małych miastach udziela się mniej kredytów, mają one niższą wartość). Porównywać należałoby więc pozycję w rozkładzie dochodów kredytobiorców oraz osób, które nie spłacają kredytu hipotecznego, a są w podobnym wieku oraz zamieszkują duże miasta.

Wyników takiego ćwiczenia nie możemy być pewni, ale całkiem prawdopodobne jest, że okazałoby się, że ci, którzy spłacają kredyty, osiągają niższe dochody, posiadają mniejszy majątek, częściej zamieszkują w innej miejscowości niż ich rodzina.

Zresztą ostatecznie i z niego wiele nie wynika. Państwo ma obowiązki wobec wszystkich swoich obywateli, także tych należących do klasy średniej.

Oprocentowanie depozytów? Jest bliskie zera

Prezes Związku Banków Polskich Krzysztof Pietraszkiewicz krytycznie odnosząc się do propozycji zamrożenia WIBOR straszy konsekwencjami tego kroku dla deponentów, którzy poniosą jego koszty. Smutna prawda jest niestety taka, że oprocentowanie depozytów w Polsce jest na poziomie bliskim zera i po prostu nie ma jak spaść. Polski sektor bankowy posiada wysokie współczynniki kapitałowe, zamrożenie WIBOR ich nie obniży, a jedynie ewentualnie spowolni ich wzrost (który przy skali nadpłynności w polskim sektorze bankowym i tak jest wątpliwy). Nie ma więc ryzyka dla stabilności systemu finansowego czy bezpieczeństwa depozytów.

Sektor bankowy jest jednym z głównych zyskujących na tym, że państwo skapitulowało z prowadzenia polityki mieszkaniowej. Gdyby realizowało ono swoje konstytucyjne obowiązki, a zasięgnięcie kredytu nie było jedyną drogą do zdobycia dachu nad głową, popyt na kredyty hipoteczne, a co za tym idzie, zyski banków byłyby dużo niższe.

W tym, że prezes organizacji banków broni zysków sektora finansowego nie ma nic dziwnego, ani złego. Demokracja polega między innymi na tym, że różne zorganizowane grupy mają prawo zabiegać o swoje interesy. Warto jednak by przy tym trzymać się faktów.

Czy zamrożenie WIBOR naprawdę utrudni walkę z inflacją?

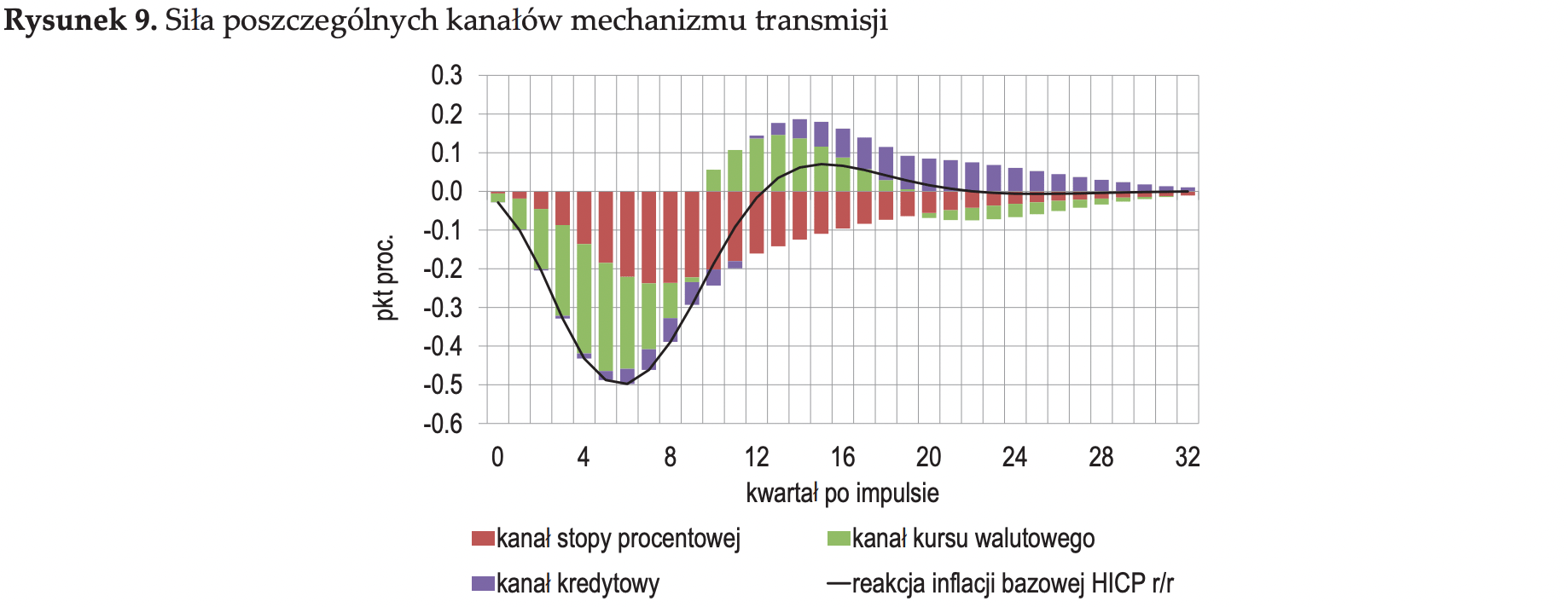

Często pojawiającym się argumentem przeciwko zamrożeniu WIBOR jest utrudnienie walki z inflacją. Zamrożenie WIBOR faktycznie może oznaczać częściowe osłabienie jednego z kanałów transmisji polityki pieniężnej, czyli kanału stopy procentowej. Istnieje jednak szereg kanałów transmisji polityki pieniężnej.

Skuteczną politykę pieniężną prowadzą jednak również banki centralne państw, w których wszystkie kredyty hipoteczne udzielone są na stałą stopę procentową.

Z analiz Narodowego Banku Polskiego wynika jednak, że w pierwszych kwartałach po zmianie stóp procentowych kluczowe znaczenie ma kanał kursu walutowego, w długim okresie zaś kluczowy jest kanał kredytowy.

Poza rachunkiem NBP w przywołanej wyżej publikacji pozostaje kanał oczekiwań. Dziś w Polsce inflacja w znacznej mierze wynika z odkotwiczenia oczekiwań inflacyjnych. Porażka komunikacji Narodowego Banku Polskiego sprawiła, że wszyscy spodziewają się wyższej inflacji w przyszłości, a ceny podnoszą również ci, którzy nie muszą, ponieważ konsumenci akceptują podwyżki cen, bo wiedza, że „wszystko drożeje”. W ten sposób inflacja staje się samospełniająca przepowiednią.

W ograniczeniu inflacji w Polsce kluczowe jest ponowne zakotwiczenie oczekiwań inflacyjnych, zakończenie sporu z Brukselą w sprawie KPO, co zwiększy wiarygodność Polski i prawdopodobnie wzmocni kurs złotego - a nie transfer pieniędzy od kredytobiorców do banków, a to właśnie w praktyce oznacza wzrost WIBOR.

Złotówkowicze jak frankowicze?

Sytuacja kredytobiorców bywa porównywana do sytuacji frankowiczów, którzy jakoby dobrowolnie zdecydowali się na ryzyko, a dziś nie chcą ponosić jego konsekwencji. Czytając tego rodzaju argumenty, można poczuć się o pięć lat młodszym, co ma pewne plusy. Dziś jasnym jest jednak, że umowy dotyczące kredytów frankowych zawierały liczne, sprzeczne z polskim i unijnym prawem klauzule. Chociaż nie wszystkie kwestie są jeszcze przesądzone, w zdecydowanej większości wypadków tzw. frankowicze wygrywają w sądach. Dziś przedmiotem kontrowersji jest raczej rozliczenie konsekwencji upadku umowy, niż to czy klauzule kursowe są abuzywne. Banki w Polsce dobrowolnie proponują swoim klientom przewalutowanie kredytu na zasadzie ugody przy kursie korzystniejszym od rynkowego.

W przypadku kredytobiorców złotowych trudno mówić o dobrowolnym podjęciu ryzyka, zdecydowana większość z nich wzięła kredyt hipoteczny w okresie, gdy kredyty na stałą stopę nie były dostępne w ofercie banków.

Prezes NBP zapewniał, że wzrostu stóp i inflacji nie będzie. Porównanie do frankowiczów jest więc nietrafione, zresztą w historii kredytów frankowych to banki są negatywnymi bohaterami. Ludziom, którzy w sądach podejmują walkę o unieważnienie umów – co w Polsce nie jest łatwe – należy się szacunek, a nie wytykanie palcem. Zwłaszcza że walczą z dużo silniejszymi od siebie, a walka trwa latami.

Fundusz Wsparcia Kredytobiorców niczego nie rozwiąże

Krytycy zamrożenia WIBOR wskazują również na istnienie Funduszu Wsparcia Kredytobiorców, którzy może wesprzeć kredytobiorców mających problem ze spłatą kredytu. Zwykle niestety milczą przy tym o warunkach, których spełnienie jest konieczne do otrzymania wsparcia ze strony Funduszu. Złożyć wniosek do FWK mogą jedynie kredytobiorcy, którzy

- są bezrobotni;

- lub koszt obsługi zadłużenia przekracza 50 proc. ich dochodów;

- lub ich miesięczny dochód nie przekracza 1 552 zł w wypadku jednoosobowych gospodarstw domowych, względnie dochód na osobę w rodzinę nie przekracza 600 złotych (kryteria uprawniające do korzystania z pomocy społecznej).

Fundusz Wsparcia Kredytobiorców w obecnej sytuacji nie jest żadnym rozwiązaniem. Kryteria uprawniające do skorzystania ze wsparcia są skrajnie restrykcyjne, zresztą środki funduszu to jedynie kilkaset milionów złotych.

Państwo ma obowiązki

W dyskusji o zamrożeniu WIBOR jedną z ważniejszych kwestii jest to, czy uważamy, że państwo posiada pewne obowiązki wobec swoich obywateli, czy w wypadku gdy wypowiedzi wysokich urzędników państwowych skłoniły ich do podjęcia decyzji, których inaczej by nie podjęli, powinno w jakiś sposób zrekompensować jej konsekwencje. Ja uważam, że powinno i nie może chować głowy w piasek.

Zwłaszcza że jeśli dziś – gdy pełne konsekwencje podwyżek stóp się jeszcze nie zmaterializowały – nic nie zrobimy, istnieje ryzyko, że w przyszłości zobaczymy w sądach fale pozwów przeciwko bankom, tym razem ze strony „WIBORowiczów”.

Istotne jest również to, czy zgadzamy się na to, by banki w tak znacznej skali przerzucały ryzyko produktów finansowych na klientów indywidualnych, zwłaszcza gospodarstwa domowe. Skala transferu ryzyka w kierunku klientów w Polsce, będąca ewenementem w skali Unii Europejskim, jest w mojej ocenie problemem, który powinniśmy rozwiązać.

Ekonomista, adiunkt w Kolegium Gospodarki Światowej Szkoły Głównej Handlowej. Doktorat obronił w SGH, w trakcie doktoratu odbył półroczną wizytę badawczą w Paryskiej Szkole Ekonomii na zaproszenie prof. Thomasa Piketty’ego. Bada politykę gospodarczą oraz nierówności ekonomiczne. Kierownik studiów podyplomowych „Sztuczna inteligencja w biznesie i sektorze publicznym”.

Ekonomista, adiunkt w Kolegium Gospodarki Światowej Szkoły Głównej Handlowej. Doktorat obronił w SGH, w trakcie doktoratu odbył półroczną wizytę badawczą w Paryskiej Szkole Ekonomii na zaproszenie prof. Thomasa Piketty’ego. Bada politykę gospodarczą oraz nierówności ekonomiczne. Kierownik studiów podyplomowych „Sztuczna inteligencja w biznesie i sektorze publicznym”.

Komentarze