Stopy procentowe w górę, raty kredytów wraz z nimi. Dwucyfrowa inflacja grozi nam i tak

Stopy procentowe poszły we wtorek w górę wyżej od prognoz sprzed napaści Rosji na Ukrainę. Nic dziwnego: Rada Polityki Pieniężnej próbuje ratować złotówkę i ograniczać wpływ wojny na inflację. Drastycznie tracą kredytobiorcy. NBP znacząco podwyższa projekcję inflacji na 2022 rok

Analitycy spodziewali się zdecydowanego ruchu Rady Polityki Pieniężnej (RPP) . Wśród ekonomistów panowała zgoda co do potrzeby dalszego podnoszenia stóp procentowych. Te jeszcze rok temu wynosiły zaledwie 0,1 proc., by w lutym tego roku osiągnąć aż 2,75 proc. We wtorek RPP zdecydowała, że podnosi poziom stopy referencyjnej o 75 punktów bazowych do 3,5 proc. w skali rocznej. To jej najwyższy poziom od marca 2013 roku. Wielu ekonomistów obstawiało, że stopy wystrzelą jeszcze bardziej – o nawet 100 punktów bazowych, czyli 1 punkt procentowy. Takie prognozy w poniedziałek przedstawiali specjaliści banków PKO BP i Pekao SA.

Nawet niższe od rynkowych przewidywań podwyżki mocno uderzą w spłacających kredyty. Raty hipotek pójdą do góry drastycznie, z miesiąca na miesiąc nawet o kilkaset złotych.

Problemy Złotówki

Wtorkowa (8 marca 2022) decyzja wiąże się między innymi z coraz trudniejszym położeniem naszej waluty. Złoty w poniedziałek bardzo mocno osłabł – dolar amerykański według kursu z wtorkowego południa kosztował 4,61, euro- rekordowe 5 złotych. „Sesję rozpoczęliśmy od pełnej paniki” - podsumowywał w wypowiedzi dla Polskiej Agencji Prasowej Przemysław Kwiecień z domu maklerskiego XTB.

Podwyżki stóp powinny wpływać na umacnianie się krajowych walut. Przy ich wyższym poziomie banki pożyczają pieniądze z banku centralnego po wyższych stawkach, a więc dostępny na rynku pieniądz drożeje. Złotego trzeba było ratować, bo znalazł się w tarapatach po rosyjskiej inwazji na Ukrainę – uzasadniają członkowie RPP. W sytuacjach kryzysowych inwestorzy odpływają od niepewnych rynków – na przykład tych, które graniczą z krajami ogarniętymi wojną. Dlatego rośnie zapotrzebowanie na przykład na europejską i amerykańską walutę.

„Po rozpoczęciu agresji zbrojnej Rosji przeciw Ukrainie wyraźnie wzrosła niepewność dotycząca dalszego kształtowania się sytuacji makroekonomicznej na świecie, w tym w Europie. Znalazło to odzwierciedlenie w istotnym pogorszeniu nastrojów na rynkach finansowych oraz deprecjacji części walut” - czytamy w oświadczeniu Rady.

Przeczytaj także:

Byłoby jeszcze gorzej, gdyby nie Google?

Po poniedziałkowej „rzezi złotego” analitycy spodziewali się podwyższenia stóp o 1 punkt procentowy, a nawet więcej. We wtorek jednak nasza waluta zaczęła się umacniać. O 12:00 za euro trzeba było zapłacić 4,96, a za dolara – 4,51.

„Mogło to się wiązać na przykład z ogłoszeniem dużej inwestycji Google’a w Warszawie. Takie ruchy umacniają wiarę w polski rynek. Możliwe, że to był jeden z powodów, dla których Rada Polityki Pieniężnej zdecydowała, że nie będzie sięgała po aż tak dużą podwyżkę stóp” - mówi OKO.press dr Marcin Kędzierski, ekonomista z Klubu Jagiellońskiego i Uniwersytetu Ekonomicznego w Krakowie.

Rzeczywiście, niezrażony wojną tuż za naszą granicą technologiczny gigant wydał 2,7 miliarda złotych na stołeczny kompleks biurowców, w których pracować ma 2,5 tys. osób.

„Znaczące są też ciągłe deklaracje wsparcia ze strony Stanów Zjednoczonych. W końcu w czwartek do Warszawy przylatuje wiceprezydent USA Kamala Harris, co dopiero odwiedził nas szef amerykańskiej dyplomacji Anthony Blinken” - dodaje ekspert. Co więcej, we wtorkowe popołudnie media zaczęły informować o możliwym spotkaniu prezydenta Dudy z przywódcą USA Joe Bidenem.

Raty kredytów znowu w górę

Podwyższanie wartości waluty uderza jednak w kredytobiorców. Droższy pieniądz to wyższe raty kredytów – szczególnie tych hipotecznych, które w Polsce z reguły mają zmienne oprocentowanie. Jak bardzo wzrosną, przekonamy się po podwyżkach utrzymujących się powyżej poziomu stopy referencyjnej NBP stóp WIBOR. To według nich ustalane są koszty pożyczek międzybankowych. Na oprocentowanie kredytu przekłada się WIBOR powiększony o stawkę bankowej marży. Na jakie podwyżki trzeba się więc przygotować?

„Stopa WIBOR dla międzybankowych zobowiązań na trzy miesiące (WIBOR3M) wynosi obecnie nieco ponad 3,8 proc., a WIBOR na 6 miesięcy (WIBOR6M) prawie 4,2. Obie znajdują się powyżej poziomu zaktualizowanej stopy referencyjnej NBP, choć można się spodziewać, że w najbliższych dniach i tak wyraźnie wzrosną" - ocenia Kędzierski.

„Można się spodziewać, że WIBOR pójdzie w górę o nawet jeden punkt procentowy. Oznaczałoby to wzrost raty 30-letniego kredytu na 400 tys. złotych z miesiąca na miesiąc o kolejne kilkaset złotych”.

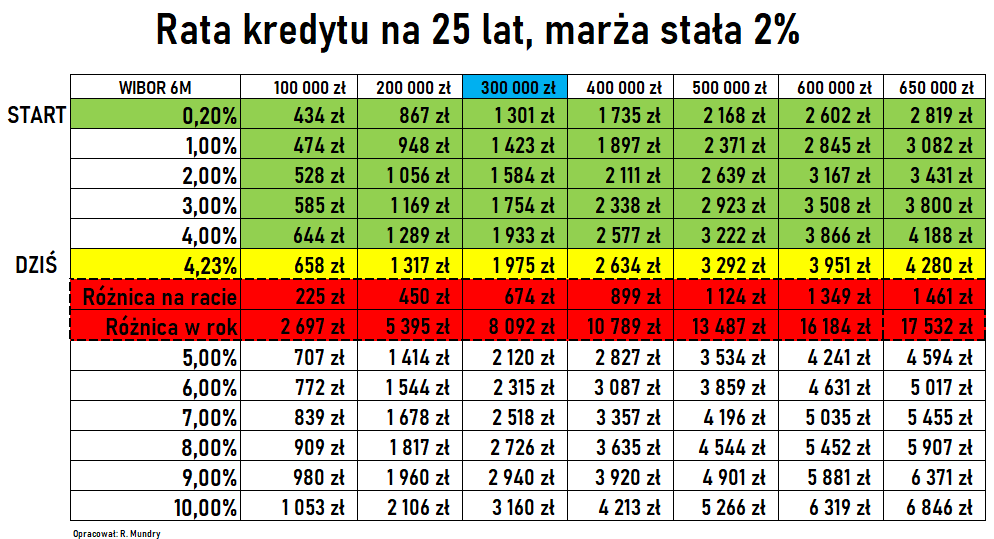

Sytuacja najbardziej szczególnie zaboleć osoby, które zadłużały się przy niskim poziomie WIBOR-u. Jeszcze na początku lipca zeszłego roku stopa referencyjna wynosiła 0,1 proc., a poziom stóp międzybankowych nieznacznie przekraczał 0,2 proc. Kredytobiorcy, którzy skorzystali wtedy na dostępności tanich hipotek teraz muszą przygotować się na szok, a ich rata od momentu zaciągnięcia kredytu może pójść w górę o ponad 1000 złotych. To wyliczenie dla 400-tysięcznego kredytu i scenariusza wzrostu WIBOR-u do 5 proc., opracowane przez analityka rynkowego Rafała Mundrego.

Sytuacji przygląda się również Biuro Informacji Kredytowej (BIK). Według jego ekspertów w najgorszej sytuacji znajdą się osoby, które samodzielnie zadłużyły się w czasie obowiązywania minimalnych stóp i spłacają więcej niż jeden kredyt. To niemal 90 tysięcy osób. Każda pożyczyła średnio ponad 281 tys. złotych.

Coraz mniej nowych kredytów

BIK podaje też dane dotyczące zdolności kredytowej. Z tą jest coraz gorzej, co przekłada się na spadek zainteresowania klientów. W lutym wartość wszystkich zapytań o kredyt spadła o 29,2 proc. względem tego samego miesiąca rok wcześniej.

Według ekspertów na ten wynik wpłynęły wysokie stopy i budżety nadszarpnięte przez pandemię. „Co więcej, w liczbie wnioskujących nie ma jeszcze w pełni odzwierciedlonego efektu wojny w Ukrainie. Dane dotyczą bowiem tylko kilku dni wojny. Pełen negatywny efekt zaobserwujemy dopiero w odczycie marcowym i w kolejnych miesiącach” – komentuje prof. Waldemar Rogowski, główny analityk Biura Informacji Kredytowej.

Ratunkiem dla kredytobiorców mogłaby być decyzja o zamrożeniu WIBOR-u. O takiej interwencji pisał na łamach OKO.press Marcin Wroński. W panelu ekonomistów "Rzeczpospolitej" i "Parkietu" zdecydowana większość pytanych ekspertów deklaruje, że jest przeciwna zamrożeniu stawki WIBOR, aby ulżyć kredytobiorcom.

Tymczasem:

- Lewica przedstawiła projekt dopłat dla poszkodowanych kredytobiorców. Politycy klubu mówili też o możliwości czasowego zamrożenie stopy WIBOR.

- Platforma Obywatelska chce nowelizacji ustawy o wsparciu kredytobiorców, którzy zaciągnęli kredyt mieszkaniowy i znajdują się w trudnej sytuacji finansowej. Ze wsparcia mogłaby korzystać szersza grupa kredytobiorców niż dziś. Koszt poniosłyby banki.

Dyskusja na ten temat możliwych rozwiązań przycichła jednak po rosyjskiej inwazji na Ukrainę – teraz najpewniej wróci.

Na horyzoncie dwucyfrowa inflacja

Co będzie dalej? Wiele zależy od inflacji, której chłodzenie było do tej pory głównym celem podwyżek stóp. Ta z pewnością będzie szła w górę, napędzana między innymi skokowymi wzrostami cen paliwa. Te mogą szybko osiągnąć 8 złotych za litr, niewykluczona jest też podwyżka do 10 złotych – pisaliśmy w OKO.press.

Wczoraj NBP zrewidował też projekcję Inflacji na 2022 i 2023.

Zgodnie z projekcją (uwzględniającą dane dostępne do 7 marca 2022 roku oraz przygotowaną przy założeniu niezmienionych stóp procentowych NBP, a - trzeba podkreślić - stopy niemal na pewną wzrosną) roczna dynamika cen znajdzie się:

- z 50-procentowym prawdopodobieństwem w przedziale 9,3-12,2 proc. w 2022 roku (wobec 5,1–6,5 proc. w projekcji z listopada 2021),

- 7,0-11,0 proc. w 2023 roku (wobec 2,7–4,6%);

- oraz 2,8-5,7% w 2024 roku.

Dokładnej prognozy dotyczącej inflacji na najbliższy czas nie podejmuje się Marcin Kędzierski. „Moim zdaniem nikt nie ma dziś bladego pojęcia, jakie będą ceny paliw za miesiąc. Mogą wyhamować na i tak kosmicznym poziomie 7-8 złotych, a mogą dobić do 10 złotych. A przecież koszt transportu ma ogromny wpływ na ceny produktów. W ujęciu miesięcznym możemy więc mówić równie dobrze o inflacji o wysokości 10 proc., jak i nawet kilkunastoprocentowej. Niepewność jest tak wielka, że nie da się tego przewidzieć” - mówi Kędzierski.

„Pewne jest to, że bank centralny będzie musiał podwyższać stopy procentowe. Prognozy mówiące o tym, że zatrzymają się one na poziomie 4-5 proc. tracą na aktualności. Może się więc okazać, że osoba, która jeszcze w styczniu płaciła ratę w wysokości 1500 złotych, za niedługo będzie musiała płacić 3 tys. albo 3,5 tys. To będzie miało jednak ogromny wpływ nie tylko na kredytobiorców, ale i całą gospodarkę” – podsumowuje ekonomista.

Reporter, autor tekstów dotyczących klimatu i gospodarki. Absolwent UMCS w Lublinie, wcześniej pracował między innymi w Radiu Eska, Radiu Kraków i Off Radiu Kraków, publikował też w Magazynie WP.pl i na Wyborcza.pl. Jeden ze współautorów podcastu "Drugi Rzut Oka". Interesuje się tematyką transformacji energetycznej, transportu publicznego, elektromobilności, w razie potrzeby również na posterunku przy tematach popkulturalnych. Mieszkaniec krakowskiej Mogiły, fan Eurowizji, miłośnik zespołów Scooter i Nine Inch Nails, najlepiej czujący się w Beskidach i przy bałtyckich wydmach.

Reporter, autor tekstów dotyczących klimatu i gospodarki. Absolwent UMCS w Lublinie, wcześniej pracował między innymi w Radiu Eska, Radiu Kraków i Off Radiu Kraków, publikował też w Magazynie WP.pl i na Wyborcza.pl. Jeden ze współautorów podcastu "Drugi Rzut Oka". Interesuje się tematyką transformacji energetycznej, transportu publicznego, elektromobilności, w razie potrzeby również na posterunku przy tematach popkulturalnych. Mieszkaniec krakowskiej Mogiły, fan Eurowizji, miłośnik zespołów Scooter i Nine Inch Nails, najlepiej czujący się w Beskidach i przy bałtyckich wydmach.

Komentarze