Zachodni kapitał ucieka z Rosji. Reżim sięga po desperackie sposoby i gasi pożar benzyną [ANALIZA]

Minął tydzień od napaści Rosji na Ukrainę i wojna zamienia się w katastrofę dla Putina i jego reżimu. Zamiast budować wyśnioną potęgę, Rosja właśnie wykluczyła się ze światowych rynków finansowych i nałożyła na siebie blokadę handlową. Krajowi zagląda w oczy bankructwo

Wygląda na to, że atakując Ukrainę, Putin liczył na podwójny „blitzkrieg”. Po pierwsze, najdalej po trzech dniach rosyjskie czołgi miały wjechać do Kijowa, rząd Zełeńskiego uciec, a władzę przejąć marionetkowy kabinet, w pełni podporządkowany Moskwie. Po drugie, ten blitzkrieg miał też złapać z zaskoczenia NATO i Unię Europejską. Kreml kalkulował, że Zachód w ciągu tych trzech dni nie zdążyłby wyjść z szoku i sformułować odpowiedzi, a potem na drastyczne sankcje nie miałyby ochoty przynajmniej niektóre rządy europejskie, umywając ręce w obliczu fait accompli w Ukrainie.

Te kalkulacje nie były bezpodstawne, jeszcze wieczorem drugiego dnia rosyjskiej inwazji, niemiecka ministra spraw zagranicznych Annalena Baerbock przyznała w wywiadzie dla ARD, że niemiecki rząd boi się twardej konfrontacji z Rosją, bo jest „zależny od rosyjskiego węgla”. Na boku, warto zauważyć – właśnie węgla, nie gazu. Oficjalna polityka energetyczna Niemiec zakłada odejście od węgla i atomu na rzecz OZE, z gazem jako etapem pośrednim. Baerbock niechcący przyznała, że — pomimo dekad inwestycji — niemiecka gospodarka nie była w stanie wykonać nawet tego pośredniego kroku, a węgiel pozostaje fundamentalnie ważnym składnikiem niemieckiego miksu energetycznego. To pokazuje klęskę niemieckiej polityki energetycznej i odejścia od energii nuklearnej.

Tymczasem rosyjskie plany pokrzyżowała sama Ukraina, skutecznie broniąc się przed rosyjskim atakiem pełny tydzień i zadając Rosjanom upokarzające straty.

Przeczytaj także:

To kompletnie zmieniło też dynamikę dyskusji o sankcjach. Trzeba przyznać, że rządy zachodnie zareagowały szybciej, niż mógł zakładać Putin - już pierwszego dnia nałożyły ostre ograniczenia na wybrane rosyjskie banki. Ale właśnie po trzeciej dobie na Zachodzie nastąpił wyraźny zwrot: kolejne kraje zaczęły się zgadzać na wykluczenie Rosji z systemu SWIFT, a wspomniane Niemcy ogłosiły przewartościowanie swojej „Rosjo-przyjaznej” polityki zagranicznej i realną pomoc wojskową dla Ukrainy.

Skala sankcji w pełni wykrystalizowała się w poniedziałek. Zachód postawił na dwa środki:

- ograniczenia dla kilku wybranych sektorów gospodarki (w szczególności na import sprzętu i technologii w przemyśle naftowym),

- oraz wykluczenie Rosji z zachodniego systemu finansowego.

To drugie oznacza (prawie całkowite) wykluczenie rosyjskich banków ze SWIFT, zamrożenie ich aktywów w zachodnich walutach oraz zamrożenie zachodnich rezerw Rosyjskiego Banku Centralnego.

Od tego czasu Rosyjski Bank Centralny stara się zapewnić płynność rodzimym instytucjom finansowym i ustabilizować rubla, ale ewidentnie jest to walka z góry skazana na porażkę. OKO.press pisało już o spadku wartości rubla, zamknięciu moskiewskiej giełdy i kolejkach po gotówkę w bankach. W kolejnych dniach staje się jasne, że mamy do czynienia z prawdziwym odpływem zagranicznych inwestorów z Rosji.

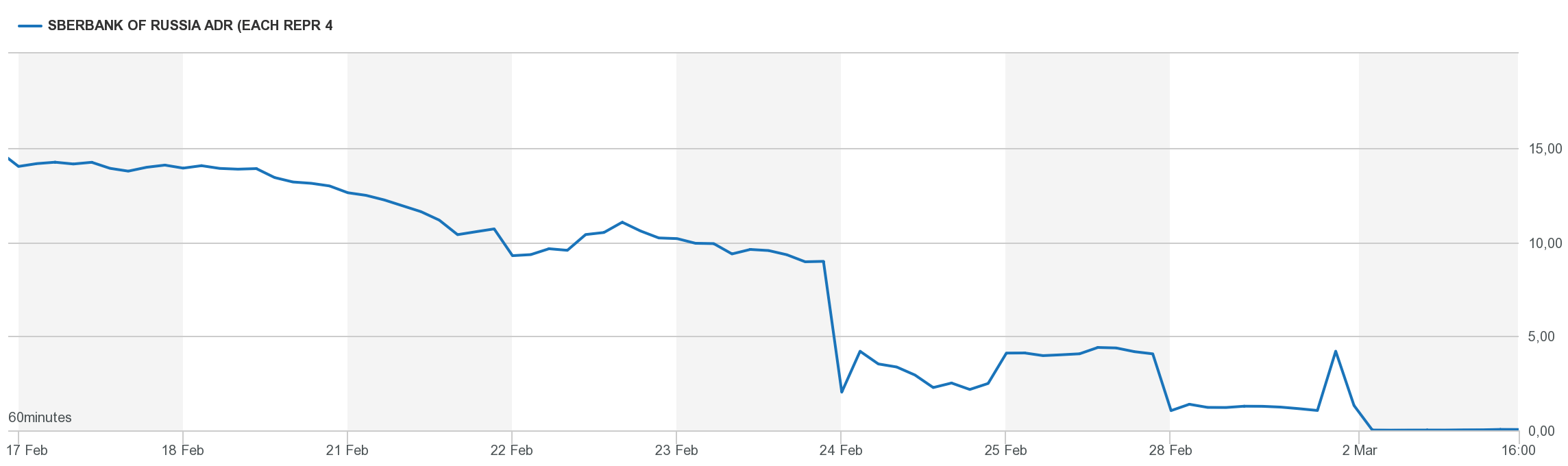

Pogrom na londyńskiej giełdzie

Po pierwsze, akcje rosyjskich banków i firm naftowych na zagranicznych giełdach szorują po dnie Rowu Mariańskiego. Na przykład w Londynie od 16 lutego:

- akcje Gazpromu straciły 93.5 proc. wartości,

- akcje Rosneftu straciły 92.4 proc.,

- akcje Lukoilu straciły 99.2 proc.

Akcje Sberbanku są warte ledwie jedną trzecią procenta (!) tego, co dwa tygodnie temu.

Należy tu podkreślić, że na londyńskiej giełdzie grać mogą inwestorzy spoza Wielkiej Brytanii, te spadki (w kontekście znaczenia przemysłu naftowego dla rosyjskiej gospodarki) oznaczają więc, że globalni inwestorzy zwyczajnie przestali być zainteresowani Rosją.

Ucieczka firm

Po drugie, w ostatnich dniach obserwujemy paniczną ucieczkę zachodnich firm z Rosji. Wydzielić możemy tu trzy grupy firm.

- Po pierwsze, ze współpracy z rosyjskimi partnerami wycofują się zachodni naftowi giganci, między i innymi BP, Shell i ExxonMobile.

To katastrofalny odpływ technologii i kapitału dla rosyjskiego przemysłu naftowego, który generuje połowę eksportu tego kraju. Nawet jeśli potrzebne technologie (np. związane z wydobyciem ropy w Arktyce) mogą i zechcą zaoferować Rosji konkurencyjne firmy spoza Zachodu (np. Saudi Aramco), stworzenie odpowiednich umów i transfer technologii zajmie lata.

- Po drugie, Rosji uciekają ważni podwykonawcy i producenci kapitału fizycznego.

Najgłośniejsze jest wyjście Daimlera, ważnego partnera znanego rosyjskiego producenta ciężarówek KAMAZ. Ten przykład pokazuje problem, z jakim zmierzy się teraz rosyjska gospodarka: poza losem samego KAMAZu, potencjalny niedobór ciężarówek uderzyłby w rosyjską logistykę, a więc pośrednio we wszystkie sektory gospodarki. Podobne pośrednie efekty będą miały sankcje na import mikroprocesorów oraz wycofanie się z Rosji Boeinga i dwóch gigantów transportu morskiego - Maersk i MSC.

- Po trzecie, rosyjskie gospodarstwa domowe stracą dostęp do wielu znanych marek, takich jak BMW, Apple czy Siemens.

Ucieczka tych firm ma ważne znaczenie psychologiczne. Trudno oczekiwać od przeciętnego Rosjanina, żeby śledził zawiłości logistyki transportu morskiego, ale brak rozpoznawalnych marek unaoczni mu skalę blokady handlowej, jaka spada właśnie na Rosję.

Należy podkreślić, że istotna część zachodnich firm nie wycofała się z Rosji. Nie musi wynikać to z czystej chciwości. Dobrym przykładem jest Danone, którego rosyjska filia ma w posiadaniu kilka zakładów przetwórstwa spożywczego. Tych oczywiście nie da się zapakować do TIR-a i zawieźć do Francji. W międzyczasie Kreml, broniąc się przed ucieczką zachodnich inwestorów, nałożył na nich zakaz sprzedaży rodzimych aktywów. Na koniec spadek wartości rubla oznacza, że taka sprzedaż mogłaby być związana z olbrzymią stratą. Wydaje się, że wiele firm woli przeczekać tę burzę, ale będzie musiało liczyć się z potrójnym ryzykiem: reakcją rosyjskich konsumentów i inspirowanymi przez Kreml akcjami odwetowymi, reakcją zachodniej opinii publicznej oraz konsekwencjami zawirowań i braków w rosyjskiej gospodarce. Te rozważania doskonale ilustrują też, dlaczego Rosja może zapomnieć o nowych inwestycjach zagranicznych.

Rosyjski rząd próbuje tamować odpływ

Na sam koniec należy wspomnieć o polityce rosyjskiego rządu. Jak pisałem wcześniej, Rosyjski Bank Centralny stara się utrzymać płynność rosyjskiego sektora bankowego i kurs rubla za pomocą rezerw zagranicznych walut. W międzyczasie - drugiego marca - światowe media obiegła informacja: rosyjski rząd przestanie spłacać kupony zachodnim posiadaczom obligacji publicznych. Jak to rozumieć? Kupon obligacji to odpowiednik odsetek od kredytu. Na przykład, jeśli inwestor kupuje dwuletnią obligację o wartości 100 złotych i dwóch rocznych kuponów po 4 złote, rząd obliguje się, że - po pierwsze - za dwa lata odda te pożyczone 100 złotych, a do tego, dwukrotnie, w rocznym odstępie, wypłaci 4 złote zysku.

Decyzja rosyjskiego rządu jest więc odpowiednikiem sytuacji, kiedy kredytobiorca oznajmia bankowi, że od tej pory będzie spłacał tylko kapitał kredytu, ale nie odsetki.

Cel tej decyzji jest prosty. Zachodni inwestorzy uciekają, więc z dużym prawdopodobieństwem zyski z obligacji (czyli właśnie te kupony) chcieliby wycofać z Rosji. To oczywiście oznaczałoby wymianę rubli na obce waluty, te zaś powoli się Rosji kończą. Podobnie należy rozumieć wspomniany wcześniej zakaz sprzedaży aktywów przez zagranicznych inwestorów, którzy tak uzyskane ruble najpewniej zamieniliby na euro i dolary i zniknęli z Rosji. Podsumowując, rosyjski rząd próbuje zatamować ucieczkę obcych walut, aby bronić rubla przed dalszymi gwałtownymi spadkami.

Rosji grozi plajta w argentyńskim stylu

Problem w tym, że taka polityka przypomina gaszenie pożaru benzyną. Samo wprowadzenie sankcji wystraszyło zagraniczne rynki finansowe, a te ograniczenia są dodatkowym powodem, dla których nie powinno się teraz inwestować w Rosji. Za cenę kilkunastu dni spokoju na rynku walutowym, rosyjski rząd odstraszył inwestorów na miesiące albo nawet i lata. To zagłodzi rosyjską gospodarkę i z dużym prawdopodobieństwem zniszczy przemysł naftowy, podstawę jej eksportu. Obok tego wzrasta ryzyko, że sam rząd będzie musiał ogłosić bankructwo na zagranicznym długu. Rosyjskie obligacje inwestorzy zaczynają traktować jako śmieciowe.

Podkreślmy, że w tym scenariuszu Rosji grozi plajta w stylu argentyńskim obok trzech istniejących już plag: wyrzucenie z systemu SWIFT w stylu irańskim; sankcje jak w 2019 roku wobec Wenezueli; oraz geopolityczny blamaż, którego wielkość będzie zależeć od stopnia kompromitacji militarnej w Ukrainie.

Nikt nie potrafi przewidzieć skutków tego czarnego scenariusza, ale analogie historyczne są przerażające.

To może tłumaczyć też, dlaczego Zachód nie zdecydował się na embargo rosyjskich surowców energetycznych. Takie embargo byłoby bardzo kosztowne dla Europy, za to najpewniej nie będzie w ogóle potrzebne, aby złamać rosyjską gospodarkę i objąć ją de facto blokadą handlową. Płacą za to oczywiście Ukraińcy, dla których każdy kolejny dzień wojny to kolejne zniszczenia i śmierć setek cywili, których bezpardonowo ostrzeliwuje rosyjska artyleria. Jakkolwiek skończy się ta wojna, świat będzie długo cierpiał przez imperialne zapędy Putina.

Adiunkt na Wydziale Nauk Ekonomicznych Uniwersytetu Warszawskiego Interesuje się interakcjami rynków finansowych i makroekonomii, wpływem polityki monetarnej na stabilność makroekonomiczną i finansową, oraz bańkami spekulacyjnymi

Adiunkt na Wydziale Nauk Ekonomicznych Uniwersytetu Warszawskiego Interesuje się interakcjami rynków finansowych i makroekonomii, wpływem polityki monetarnej na stabilność makroekonomiczną i finansową, oraz bańkami spekulacyjnymi

Komentarze