ZUS zbankrutuje? Bzdura. Obalamy jedno z największych kłamstw o emeryturach w Polsce

Ile razy słyszeliście, że ZUS to piramida finansowa i że za chwile zbankrutuje? W Polsce działa cała klasa "ekspertów" finansowych, którzy powtarzają takie tezy. Pokazujemy, że prawda jest zupełnie inna

Od kilku dekad na różne sposoby jesteśmy przekonywani w mediach przez różnego rodzaju ekspertów, ale również niektórych publicystów, że ZUS to czarna dziura pochłaniająca złotówki i lada chwila upadnie. Co bardziej swawolni w swojej krytyce porównują ZUS do piramidy finansowej, a niedawno nawet wicepremier obecnego rządu stwierdził, że żadne z jego dzieci nie wierzy, że dostanie emeryturę z ZUS.

Przekonania te nie mają wiele wspólnego z rzeczywistością. Jedynym, co z piramidą ma wspólnego ZUS to fakt, że przekonanie o jego rychłej niewypłacalności jest piramidalną bzdurą.

Próżnia wiedzy

Polacy nie mają zielonego pojęcia o emeryturach. W badaniu „Wiedza i postawy wobec ubezpieczeń społecznych” przeprowadzonym przez Millward Brown i Instytut Spraw Publicznych w 2016 roku, nikt z ponad tysiąca badanych nie był w stanie poprawnie odpowiedzieć na wszystkie pytania dotyczące systemu emerytalnego. Zaledwie 7 proc. badanych było w stanie odpowiedzieć poprawnie na co najmniej 60 proc. pytań. W skali szkolnej to trója z minusem. Pozostałe 93 proc. śpiewająco oblało.

Natura nie znosi próżni, dlatego niewiedza Polaków na temat emerytur jest systematycznie wypełniana mitami, półprawdami i całymi kłamstwami przez ekspertów, którzy z pełną powagą głoszą tezy nie tylko niemające podstaw, ale często wprost szkodliwe dla przyszłych emerytów.

Jak bowiem dokonać rozsądnej decyzji, czy środki z OFE przenieść do ZUS, czy na IKE, jeżeli jesteśmy bombardowani opiniami, że ZUS niebawem nieuchronnie zbankrutuje?

Przyjrzyjmy się więc największemu mitowi, którym w ciągu ostatnich dekad obrósł system emerytalny i sprawdźmy, ile potwierdzenia znajduje on w rzeczywistości.

Deficyt to nie bankructwo

Zacznijmy od sprecyzowania, jakiego rodzaju niewypłacalność nas interesuje, często bowiem w mediach pojawiają się informacje na temat deficytu Funduszu Ubezpieczeń Społecznych, epatujące miliardami złotych, których to brakuje w kasie ZUS, co ma być dowodem na niewypłacalność systemu emerytalnego.

Kiedy usłyszymy, że w FUS brakuje dziś 60 mld zł, a w 2040 roku będzie to 109 mld zł, a w 2060 nawet 183 mld zł, to trudno nie być przerażonym skalą „brakujących” kwot, a od tego już tylko krok do przekonania, że ZUS musi zbankrutować.

Przede wszystkim ZUS nie jest zawieszoną w próżni autonomiczną jednostką działającą dla zysku. Jest częścią państwowego systemu emerytalnego, a to oznacza, że wypłaty zobowiązań emerytalnych są gwarantowane nie tylko przez Fundusz Ubezpieczeń Społecznych, do którego trafiają nasze składki, ale również przez budżet państwa.

Jeżeli nie wystarcza środków na wypłatę wszystkich należnych świadczeń z bieżących składek, wówczas budżet państwa ma obowiązek dofinansować FUS z pieniędzy pochodzących z podatków w wysokości niezbędnej do wywiązania się FUS ze zobowiązań wobec emerytów.

Jest to o tyle istotne, że sam deficyt FUS nie świadczy o niewypłacalności systemu jako całości. Wiele systemów zdefiniowanego świadczenia w innych krajach europejskich jest finansowana wyłącznie z podatków, a ich odpowiednik naszego FUS w ogóle nie odnotowuje wpływów ze składek, bo jest w całości finansowany z budżetu państwa. Natomiast większość tych systemów na świecie, gdzie fundusz emerytalny jest zasilany składkami, wykazuje trwały deficyt przez dekady, ale mimo tego dzięki dofinansowaniu z budżetu państwa funkcjonują one bez problemów i wypłacają świadczenia w należnej wysokości kolejnym pokoleniom emerytów.

Dlatego też wypłacalność, która nas interesuje to nie wynik finansowy Funduszu Ubezpieczeń Społecznych – jego nadwyżka czy deficyt – którym lubią epatować krytycy państwowego systemu repartycyjnego, ale zdolność państwa jako całości do wypłaty świadczeń emerytalnych – co bardzo istotne – w wysokości, do której się zobowiązało, a która w systemie zdefiniowanej składki, jaki funkcjonuje w Polsce, jest równa sumie zgromadzonych składek podzielonych przez statystyczną długość życia na emeryturze.

Gwarancje wypłaty emerytur ze strony państwa oznaczają, że jedyny sposób, w jaki ZUS mógłby zbankrutować, jest taki, że musiałoby zbankrutować całe państwo.

Innymi słowy, pytanie nie brzmi: czy FUS ma deficyt i jak duży, tylko czy państwo będzie zdolne do obsługi tego deficytu w przyszłości i ewentualnie jak dużym ciężarem będzie to dla budżetu.

Przeczytaj także:

Kto ratował kogo?

O ile większość ludzi pokolenia obecnych 20, 30 i 40-latków wypłacalność banków uznaje za coś oczywistego, niepodlegającego dyskusji i przyjmowanego bez dowodów, o tyle wypłacalność ZUS albo państwa jest w najlepszym przypadku co najmniej podejrzana.

Żeby uzmysłowić sobie jednak dysproporcję pomiędzy bankiem a państwem jako instytucjami finansowymi porównajmy poziom przychodów obu podmiotów. W 2019 największy pod względem sumy bilansowej bank w Polsce PKO BP odnotował przychody w wysokości około 17 mld zł. W tym samym roku dochód sektora finansów publicznych w Polsce wyniósł 885 mld zł. Wprawdzie są to zupełnie inne instytucje, realizujące odmienne cele, ale takie porównanie daje jakieś wyobrażenie na temat finansowych rozmiarów obu instytucji.

Pod względem wysokości dochodów, jakimi dysponuje, sektor finansów publicznych w Polsce jest kilkudziesięciokrotnie większy, niż największy nawet polski bank. Podobnie jest w większości krajów na świecie.

Nie było więc dla nikogo zaskoczeniem, że kiedy w 2008 roku niespodziewanie w światową gospodarkę uderzył kryzys zadłużenia i wypłacalności, to nie banki ratowały bankrutujące państwa, ale państwa ratowały upadające banki.

Od 1989 r. w Polsce upadło 139 banków. Ostatni z nich w 2015 roku. Jeszcze więcej banków w bardzo złej sytuacji finansowej zostało przejętych przez konkurencję lub pod przymusem nadzoru finansowego zrestrukturyzowanych. Jednak wiara w wypłacalność banków wydaje się w Polakach niezachwiana, w przeciwieństwie do wiary w wypłacalność ZUS, który od prawie 90 lat wypłaca świadczenia i nie przestał tego robić nawet w trakcie okupacji w czasie II wojny światowej.

Przypomina to trochę statystyki, z których wynika, że ludzie bardziej obawiają się ataku rekina, niż ataku serca, chociaż zgonów w wyniku tych pierwszych było dosłownie 13 przypadków w skali całego globu w 2020 roku, a zgonów w wyniku zawału – 18 milionów.

Co bardziej zorientowani przypomną sobie w tym momencie jednak, że istnieje w Polsce coś takiego jak Bankowy Fundusz Gwarancyjny, który przecież gwarantuje wypłatę depozytów bankowych do wysokości 100 tys. Euro dla osób indywidualnych w razie upadłości banku. Jest tylko jeden problem. Na koniec 2019 roku łączna wartość funduszu gwarancyjnego banków i SKOK-ów wyniosła 15,4 mld zł. To kwota, która zabezpiecza jedynie 1,8 proc. środków objętych gwarancjami funduszu. BFG może być pomocny, gdy jeden (i to nie za duży) bank będzie miał problem z regulowaniem zobowiązań, ale nie jest w stanie uratować całego systemu, w sytuacji, w której cały sektor bankowy popadnie w kłopoty. Gdyby tak się stało, jedynym ratunkowym będzie państwo.

Czy mówię to po to, żeby Was przekonać, że lada dzień banki zaczną w Polsce bankrutować? Nic podobnego. Sektor bankowy w Polsce jest dziś w przyzwoitej kondycji, choć ta trochę pogorszyła się w 2020 roku w związku z pandemią. To, co jednak chcę Wam uświadomić, to fakt, że jeżeli nie macie obaw o wypłacalność banków, tym bardziej powinniście ich mieć o wiele mniej w odniesieniu do ZUS.

Zmierzmy się więc z najważniejszym pytaniem, jakie zadają sobie ludzie odnośnie do emerytury z ZUS, a jednocześnie największym mitem, jakim system emerytalny w Polsce obrósł. Mianowicie...

Czy ZUS zbankrutuje?

Tak. I to jeszcze w tym roku. Przynajmniej jeśli wierzyć Fundacji Republikańskiej oraz Związkowi Przedsiębiorców i Pracodawców, którzy w tym artykule z 2013 roku wyrazili przekonanie, że ZUS zbankrutuje w przeciągu 5-8 lat. „Matematyki nie da się oszukać” – z naukową powagą dodawał prezes związku przedsiębiorców. 8 lat od 2013 to właśnie rok 2021, więc możecie zacząć się przygotowywać na to, że upadłość ZUS nastąpi już lada dzień. Pod warunkiem oczywiście, że ktokolwiek z Was w ogóle bierze tych ludzi na poważnie, bo przyznam, że ja nie potrafię.

Zazwyczaj perspektywa czasowa podobnych prognoz, w której ma nastąpić bankructwo ZUS-u, mieści się w bezpiecznym przedziale 7-10 lat. Wydaje mi się, że wynika to z tego, że jest to perspektywa wystarczająco bliska, żeby wzbudzić niepokój u odbiorców takiej informacji, ale jednocześnie wystarczająco odległa, żeby nikt już nie pamiętał chybionych przewidywań jej autorów.

Janusz Korwin-Mikke chwalił się, że on już od lat siedemdziesiątych przewidywał bankructwo ZUS, tymczasem mamy 2021 rok i ZUS – wyraźnie na złość Korwin-Mikkemu – ani myśli upadać.

Z niesprawdzonej prognozy polityk wybrnął więc w ten sposób, że oświadczył, że ZUS nie zbankrutuje, ponieważ… już zbankrutował. Sam ZUS jednak najwyraźniej nie zauważył faktu, że już jest niewypłacalny, ponieważ pomimo deklaracji pana Janusza, wciąż wypłaca kolejne emerytury w należnej wysokości i nie zamierza przestać tego robić w żadnej dającej się przewidzieć przyszłości.

Podobne rewelacje głosi Andrzej Sadowski, prezydent – wydawałoby się – szanowanego, wolnorynkowego think tanku Centrum im. Adama Smitha. W wywiadzie w marcu 2021 roku stwierdził: „jak pokazuje raport NIK z 2014, załamanie systemu emerytalnego w Polsce nastąpi w okolicy 2030 roku”. Najwyższa Izba Kontroli to poważna, państwowa instytucja. Skoro NIK napisała w swoim raporcie o zapaści systemu emerytalnego, to z całą pewnością należy takie argumenty wziąć śmiertelnie poważnie.

Problem polega na tym, że raport, na który powołuje się Sadowski, nie istnieje. Jest raport z 2014 roku, w którym NIK prezentuje wyniki kontroli prawidłowości przeniesienia obligacji z portfela OFE do FUS w związku z przeprowadzaną wówczas reformą.

W raporcie jest mowa o tym, że ten zabieg nie rozwiązuje wszystkich problemów systemu emerytalnego (to oczywiste), ale nie ma ani słowa na temat rzekomego załamania systemu emerytalnego, o którym mówi, podpierający się autorytetem Adama Smitha, Sadowski.

Oczywiście nikt, albo prawie nikt z oglądających, nie sprawdzi tego raportu i nie będzie miał okazji się przekonać, że Sadowski zwyczajnie mija się z prawdą.

„Eksperci” jak święte krowy

Traktowanie tych ekonomistów oraz im podobnych ekspertów jako bezstronnych fachowców jest jednym z największych grzechów współczesnego dziennikarstwa ekonomicznego. Nie ma nic złego w tym, że występuje w telewizji ekonomista prezentujący poglądy, że ZUS należy zlikwidować. Nie ma zakazu posiadania niemądrych poglądów. Natomiast traktowanie jego wypowiedzi jak niekwestionowanej i obiektywnej prawdy naukowej, jest naiwnością

Podobne wypowiedzi padały z ust innych przedstawicieli Centrum im. Adama Smitha (np. Roberta Gwiazdowskiego), jak również przedstawicieli innych, niezliczonych zrzeszeń i związków przedsiębiorców i pracodawców.

Z teoriami na temat nadciągającego bankructwa ZUS jest jednak jak z Puchatkiem szukającym Prosiaczka. Im bardziej Puchatek zaglądał do środka, tym bardziej Prosiaczka tam nie było.

Zamiast więc próbować analizować szczątkową argumentację tych, którzy wieszczą koniec ZUS-u, spójrzmy na to, co na ten temat mówią liczby i prognozy instytucji, które zajmują się tematem na co dzień. Zacznijmy od samego inkryminowanego, czyli od ZUS.

Przeczytaj także:

Spójrzmy raczej na liczby

ZUS w swoich analizach posługuje się modelem prognostycznym FUS18, regularnie aktualizowanym o kolejne wersje oraz prognozami demograficznymi Ministerstwa Finansów opartymi z kolei o prognozy demograficzne Eurostatu. Jest to najbardziej kompletny, złożony i długoterminowy model prognostyczny systemu ubezpieczeń społecznych w Polsce z horyzontem czasowym do 2080 roku. Tak długa perspektywa jest możliwa, ponieważ zjawiska demograficzne dość łatwo poddają się prognozowaniu. Jesteśmy w stanie dość dobrze przewidzieć, jak będzie wyglądała struktura ludnościowa za 10, 20 i 50 lat.

To nie znaczy, że FUS18 jest idealny, albo że nie może być lepszych modeli, ale nie można na poważnie dyskutować o wypłacalności systemu emerytalnego, bez odniesienia się do wyników jego prognozy, a ich podważenie wymaga zakwestionowania albo założeń tego modelu, albo samej metody obliczeniowej. Co zatem mówi nam prognoza ZUS?

Przede wszystkim prawdą jest, że demografia będzie się pogarszać. Wciąż jesteśmy dość młodym społeczeństwem na tle państw starej UE, ale ten stan będzie się bardzo szybko zmieniał na niekorzyść.

Obecnie mamy blisko 16 mln ubezpieczonych i 6,3 mln emerytów. To oznacza, że na 10 emerytów przypada obecnie 25 osób opłacających składki. Jednak już w 2040 stosunek ten wyniesie 17 do 10, a w 2060 nawet 13 do 10.

Ta część prognozy na razie zgadza się z narracją krytyków państwowego systemu emerytalnego.

Spójrzmy zatem na to, co prognoza ma do powiedzenia na temat rosnącego deficytu FUS. W 2021 prognozowany deficyt wyniesie 62 mld zł, ale już w 2040 wyniesie 109 mld, a w 2060 prawie 184 mld zł. Dla porównania, budżet państwa to obecnie około 400 mld zł, więc to tak, jakby prawie połowa budżetu państwa była wydawana na dofinansowanie dla FUS!

Gdyby na tym poprzestać, wygląda to rzeczywiście źle. I właśnie to najczęściej robią eksperci. Przytaczają ogromne kwoty deficytu, dając do zrozumienia, że nie będzie nas na to stać, w związku z tym nie ma wyjścia, tylko trzeba całą imprezę zamknąć, a w najlepszym wypadku przejść na emeryturę obywatelską.

Gospodarka nie stoi w miejscu

Żeby sobie jednak uświadomić, dlaczego tak nie jest, przytoczmy jeszcze jedną liczbę, która – poza tymi astronomicznymi kwotami deficytu – również wynika z prognoz ZUS. Obecnie przeciętne wynagrodzenie wynosi około 5200 zł. W 2080 wyniesie jednak blisko… 90 tys. zł. Nie rocznie – miesięcznie. Z czego wynikają tak wysokie liczby? Z tego, że inflacja, wynagrodzenia, ale i cała gospodarka nie będą przez te 60 lat stać w miejscu.

Ta kwota może wydawać się wysoka, ale warto zdać sobie sprawę z tego, że jeszcze w 1990 roku średnie wynagrodzenie wynosiło 103 zł miesięcznie (1 mln 30 tysięcy w starych złotych).

To oznacza, że przez ostatnie 30 lat wynagrodzenia rosły w tempie około 14 proc. rocznie. Aby z obecnego poziomu wzrosły do 90 tys. zł, potrzebny jest jedynie skromny wzrost o 4,8 proc. rocznie przez następne 60 lat.

Stąd też w związku z inflacją 184 mld zł deficytu w 2060 będzie warte tyle, co 65 mld w cenach z 2018 roku. Przewidywany deficyt w 2021 ma wynieść 63 mld, więc licząc w wartościach realnych, deficyt FUS do roku 2060 niemal się nie zmieni.

To jednak nie koniec. Inflacja nie jest najlepszym punktem odniesienia. Może pokazywać, jaka będzie siła nabywcza naszej emerytury w przyszłości, ale niekoniecznie dobrze pokazuje, czy państwo będzie stać na wypłatę takiego świadczenia. Dlatego dużo ważniejszy jest wzrost wynagrodzeń oraz gospodarki jako całości, które rosły przecież dużo szybciej od inflacji.

Rosnące wynagrodzenia i produkt krajowy brutto oznaczają większe wpływy ze składek oraz podatków, a większe dochody budżetowe to większe możliwości finansowania tego strasznego, stale rosnącego deficytu FUS. Dlatego, żeby mieć lepsze wyobrażenie na temat wypłacalności systemu emerytalnego w przyszłości trzeba zajrzeć do tej części prognozy, do której telewizyjni eksperci niechętnie sięgają, mianowicie do porównania poziomów deficytów FUS do wielkości gospodarki w przyszłości.

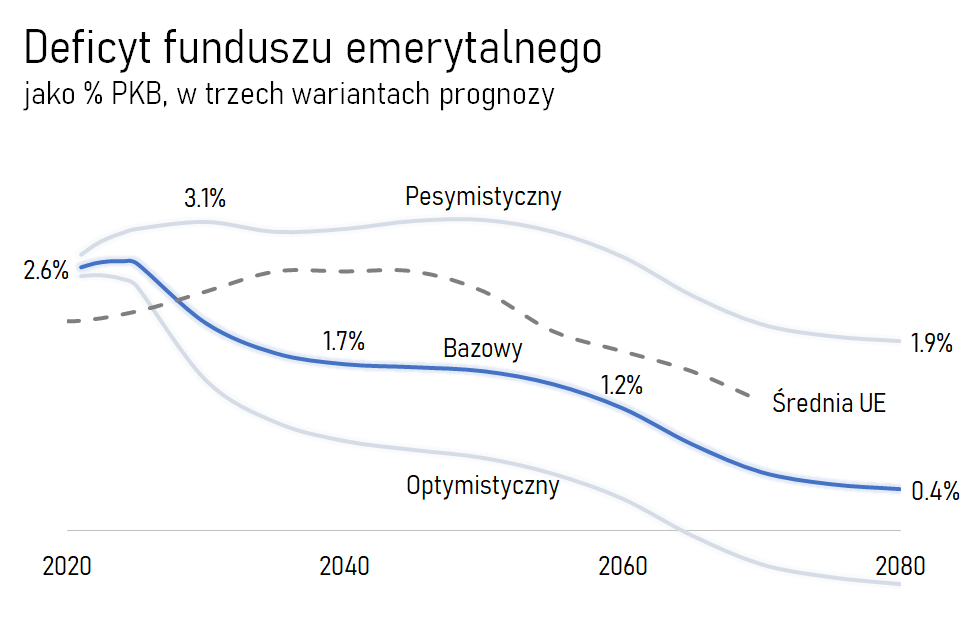

Jaki obraz wyłania się z tego porównania? Zacznijmy od tego, jak to wygląda dziś. W 2021 przewidywany deficyt wyniesie 63 mld zł, co przy obecnym PKB na poziomie 2,2 bln zł stanowi około 2,6 proc. PKB (prognoza wykonana już po uwzględnieniu wpływu Covid-19). To jest poziom deficytu FUS, który obecnie budżet państwa bez większych problemów obsługuje.

A jak to będzie wyglądać w przyszłości? W wariancie bazowym prognozy, w roku 2040 relacja deficytu FUS do PKB… spadnie do 1,7 proc. W roku 2060 będzie to już 1,2 proc. PKB, a do roku 2080 skurczy się do 0,4 proc. PKB.

To oznacza, że porównując te przerażające 184 mld zł deficytu FUS do skali gospodarki w przyszłości, będzie on stanowić kwotę ponad sześciokrotnie niższą niż obecny deficyt. Jeżeli dziś bez problemów możemy finansować deficyt FUS na poziomie 2,6 proc. PKB, to sfinansowanie w przyszłości deficytu na poziomie 0,4 proc. będzie dla budżetu niemal niezauważalne.

Nawet w najbardziej pesymistycznym wariancie prognozowanym przez ZUS, deficyt przyjmuje największe rozmiary w relacji do PKB około 2030 roku na poziomie 3,1 proc. PKB i ta wartość utrzymuje się na stałym poziomie do około 2050 roku, po czym będzie stopniowo maleć aż do 2080 roku. Dla porównania: średnia wartość deficytu systemów emerytalnych dla UE prognozowana na 2050 rok to 2,3 proc. PKB, a Grecja, którą uwielbiają straszyć panowie eksperci jako wizją tego, co się stanie, jeżeli nie posłuchamy ich światłych rad, miała deficyt w systemie emerytalnym na poziomie 9 proc. przed kryzysem z 2009 roku, a całość wydatków emerytalnych stanowiła prawie 18 proc. PKB Grecji. Nawet najczarniejsze scenariusze nie przewidują w Polsce deficytów w ogóle zbliżonych do tego poziomu, nie wspominając o bankructwie całego systemu emerytalnego. Od około 2030 roku deficyt naszego FUS będzie mniejszy niż średnia dla całej Unii Europejskiej.

Nikt nie może być sędzią we własnej sprawie

Nie byłoby jednak zupełnie nieracjonalne pozostawać sceptycznym wobec prognoz ZUS. W końcu ZUS jest tutaj trochę sędzią we własnej sprawie. Można dyskutować z wynikami prognozy, ale na pewno nie można ich tak po prostu uznać za nieistniejące albo nic niewarte i zbyć machnięciem ręki. Jeżeli te prognozy są trafne, to system emerytalny nawet na morską milę nie zbliży się do niewypłacalności w żadnej dającej się przewidzieć przyszłości. Jeżeli natomiast ktoś chce poważnie argumentować, że ZUS zbankrutuje, to musi się odnieść do tych prognoz i musi w wiarygodny sposób je podważyć, albo poprzez zakwestionowanie przyjętych założeń, albo metod obliczeniowych i przedstawić inne, bardziej wiarygodne prognozy, które broniłyby takiej tezy.

Większość występujących w telewizji ekspertów nie zawraca sobie głowy takimi rzeczami, jak odnoszenie się do tych prognoz w swoich wypowiedziach, ani tym bardziej wykonywanie własnych prognoz wspierających głoszone przez nich tezy.

Zamiast tego zazwyczaj mamy mieszankę mitów z bon-motami, czasem podlaną sosem pouczania tych, co się na ekonomii nie znają, a jeżeli pojawiają się jakieś liczby, to zwykle są to nominalne kwoty deficytu FUS, których rozmiar ma wystarczająco przestraszyć odbiorców, żeby nie trzeba było już merytorycznie uzasadniać swoich karkołomnych twierdzeń.

Nie będziemy więc konfrontować wyników prognozy ZUS z takimi opiniami, bo naprawdę nie ma z czym. Zamiast tego, skonfrontujemy je z rezultatami i wnioskami innej instytucji, która również wykonuje na swoje potrzeby podobne, ale niezależne od ZUS prognozy. Tym razem trudno będzie ich posądzić o jakąś zasadniczą stronniczość. Zajrzymy do raportu Komisji Europejskiej na temat systemów emerytalnych w UE.

Druga opinia

W 2018 roku KE wydała obszerny dokument pt. „Raport dotyczący starzenia się w 2018 r.: Gospodarcze i budżetowe prognozy dla 28 krajów członkowskich UE (2016-2070)”. Komisja Europejska skupiła się na wpływie starzenia się społeczeństw na stabilność systemów emerytalnych i w tym celu prognozuje całkowite wydatki na świadczenia emerytalne, rentowe i pokrewne w relacji do PKB, niezależnie od tego, czy są finansowane z podatków, czy ze składek. Ma to sens, biorąc pod uwagę, że większość państw UE nie ma – jak Polska – systemów o zdefiniowanej składce, ale systemy zdefiniowanego świadczenia, często finansowane bezpośrednio z podatków, a nie składek. Dzięki takiemu podejściu można lepiej porównać wyniki prognoz pomiędzy państwami o różnych sposobach finansowania oraz ocenić całość ryzyka dla systemu emerytalnego związanego ze starzeniem się społeczeństwa.

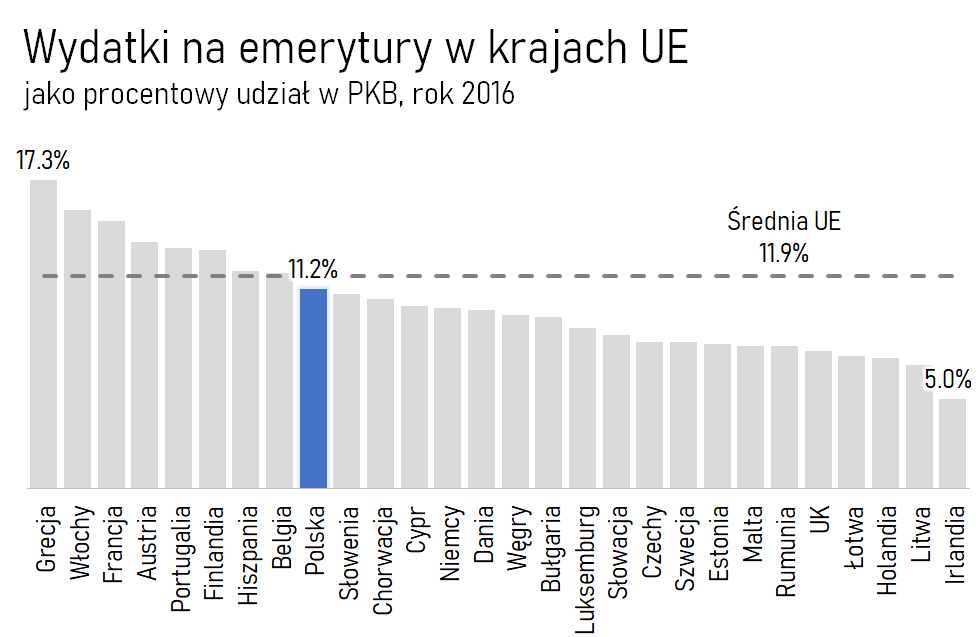

Jaki obraz wyłania się z prognoz Komisji Europejskiej? Zacznijmy od stanu obecnego. W 2016 roku Polska przeznaczała na emerytury, renty i pokrewne świadczenia 11,2 proc. PKB. Ta liczba w zasadzie nic nam nie mówi, jeżeli nie porównamy tego, do jakiegoś punktu odniesienia. Średnia w państwach UE (z wyłączeniem UK) wyniosła 11,9 proc. PKB. W czołówce wydatków na emerytury poza wspomnianą Grecją (17,3%) są także Włochy (15,6%) oraz Francja (15,0%). Najniższe wydatki ma Irlandia (5%), Litwa (6,9%) i Holandia (7,3%). Na tym tle jesteśmy obecnie całkowitym europejskim średniakiem, jeśli chodzi o wydatki na emerytury.

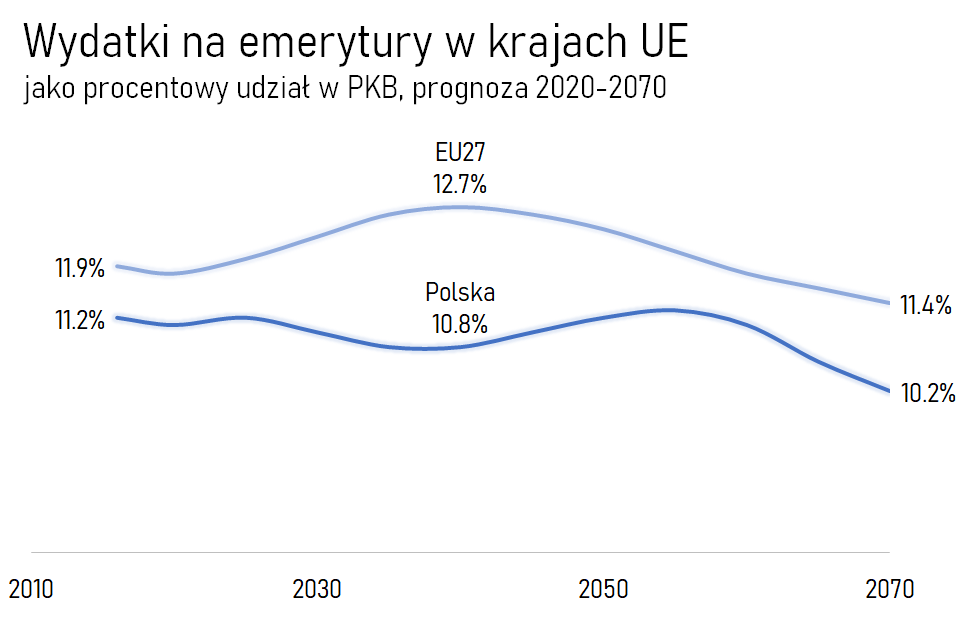

A jak to będzie wyglądać w przyszłości? W skali całej UE średnie wydatki wzrosną z obecnych 11,9 proc. do 12,7 proc. w 2040 roku, a następnie spadną do 11,4 proc. w 2070 roku. Jak wypada na tym tle Polska? Zgodnie z prognozami Komisji Europejskiej z obecnych 11,2 proc. zostanie 10,8 proc. w 2040, a w 2070 udział ten wyniesie 10,2 proc.

Oznacza to, że Komisja Europejska prognozuje nie tylko, że wydatki emerytalne w Polsce nie wzrosną, ale wręcz, że znacząco spadną: o 1 proc. PKB w ciągu następnych 50 lat. To wynik, który współbrzmi z prognozami ZUS, z których – przypomnijmy – wynikało, że deficyt FUS w relacji do PKB będzie nieznacznie rósł do około 2030 roku, a następnie konsekwentnie spadał.

Mamy więc co najmniej dwa niezależne źródła prognoz (Komisja Europejska posługuje się swoimi własnymi modelami, niezależnymi od ZUS), z których wyłania się bardzo podobny obraz przyszłości systemu emerytalnego w Polsce, jeśli chodzi o wzrost jego kosztów i przede wszystkim wypłacalność.

W Polsce raport pt. „Czy polski system emerytalny zbankrutuje?” opublikował Instytut Badań Strukturalnych (spoiler: nie zbankrutuje). W raporcie IBS czytamy: „mimo szybkiego starzenia się ludności w najbliższych dekadach, polski system emerytalny pozostanie wypłacalny. Do 2060 roku wydatki emerytalne jako procent PKB utrzymają się na podobnym poziomie”.

Można by tak jeszcze długo wymieniać kolejne źródła. Można, tylko po co? Tych, którzy już wiedzą, że ZUS to piramida finansowa i że lada chwila upadnie, fakty nieszczególnie przekonują i niewiele obchodzą. Dla nich ważny jest ideologiczny przekaz, że ZUS to zło i prosta droga do losu Grecji. Żadna prognoza ani żaden raport nic tu nie zmieni. Ale nie ma powodu, by pozostali z nas powtarzali nieznajdujące potwierdzenia tezy o rychłej zapaści systemu emerytalnego, zwłaszcza w kontekście prognoz ZUS oraz Komisji Europejskiej wskazujących na coś zupełnie przeciwnego.

Brakujący element układanki

Wciąż jednak jedna rzecz się nie zgadza. Skoro obecnie na 10 emerytów przypada 25 pracujących, a w przyszłości będzie to 13 pracujących na 10 emerytów, to oznacza to spadek liczby płacących składki, którzy będą utrzymywać emerytów o połowę. Jak to możliwe, że koszty systemu emerytalnego przy tym nie wzrosną, a deficyt w relacji do PKB wręcz zmaleje?

Chociaż może się wydawać to przeciwintuicyjne, to obie te rzeczy są jednocześnie prawdą. Nie tylko nie ma między nimi sprzeczności, ale są bardzo logiczną konsekwencją reform systemu, jakie przeprowadziliśmy w 1999 roku. Jednak to, w jaki dokładnie sposób można pogodzić te dwie rzeczy, to temat na osobny artykuł.

Rocznik 1981, pochodzi z Tychów, mieszka w Krakowie. Z wykształcenia ekonomista, zawodowo analityk biznesowy i płacowy oraz aspirujący data scientist. Pisze o nierównościach, podatkach i systemie emerytalnym, nie omijając polityki

Rocznik 1981, pochodzi z Tychów, mieszka w Krakowie. Z wykształcenia ekonomista, zawodowo analityk biznesowy i płacowy oraz aspirujący data scientist. Pisze o nierównościach, podatkach i systemie emerytalnym, nie omijając polityki

Komentarze