Bykowe - wyjątkowo niesprawiedliwy pomysł. Już teraz Polska hojnie wspiera rodziny, a obciąża bezdzietnych

Rząd twierdzi, że nie pracuje już nad opodatkowaniem bezdzietnych, ale taki pomysł znalazł się w dokumencie MSWiA. Tymczasem Polska jest w czołówce UE pod względem udziału świadczeń rodzinnych w PKB. Niezamożni bezdzietni są natomiast niewspółmiernie obciążeni. Różnica między nimi, a ludźmi z dziećmi jest w Polsce wyjątkowo duża

"Bykowe" to podatek pobierany od osób bezdzietnych. W XVI wieku nazywano tak opłatę dla właściciela byka za pokrycie krów, w PRL ta nazwa przylgnęła do podatku od osób bezdzietnych, nieżonatych i niezamężnych. Najpierw od 21. roku życia, później, po zmianie prawa - od 25. Słowo wróciło do politycznego obiegu, gdy okazało się, że MSWiA rozważało podobne rozwiązania dziś.

Dobry pomysł? Nie bardzo. W polskim systemie podatkowym ludzie bezdzietni są bowiem już teraz pozbawieni przywilejów, a rodziny z dziećmi są wyjątkowo hojnie wspierane przez państwo - również na tle innych państw.

Widać to w danych Organizacji Współpracy Gospodarczej i Rozwoju, które przytoczymy w dalszej części artykułu. Nie dziwi sama różnica - to naturalne, że państwo wspiera na różne sposoby rodziny z dziećmi, które mają po prostu większe potrzeby, ale

rzecz w tym, że skala różnicy w traktowaniu przez państwo dzietnych i bezdzietnych jest w Polsce wyjątkowa.

Bardzo możliwe, że konserwatywna polityka budowania systemu świadczeń i ulg podatkowych wokół rodziny zaszła u nas za daleko. Zapomniano, że Polska to nie tylko rodziny z dziećmi. Dodatkowy podatek tylko pogłębiłby ten problem.

Podatki ukryte w polityce migracyjnej

Pomysł podatku od bezdzietnych znalazł się w nowym projekcie... polityki migracyjnej, o którym pisała "Rzeczpospolita". Znalazł się tam, ponieważ ministerstwo chce migrację ograniczać, a dziury na rynku pracy łatać faworyzując Polaków kosztem migrantów. M.in. przez aktywizację osób powyżej 50 roku życia, sprowadzenie repatriantów i Polaków pracujących zagranicą oraz zwiększanie dzietności.

OKO.press dotarło do tego dokumentu i pisaliśmy o pomysłach MSWiA na selekcję i asymilację imigrantów.

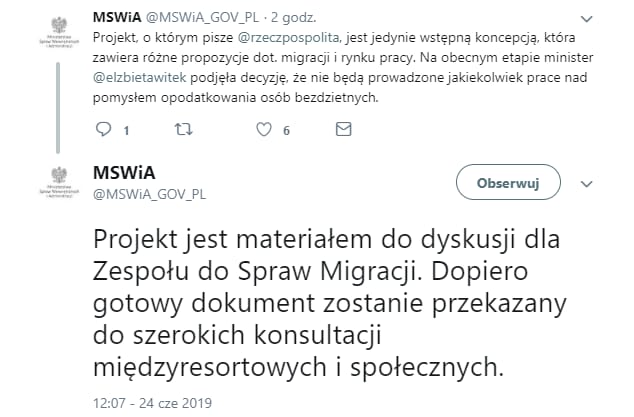

Po ujawnieniu tego pomysłu, ministerstwo szybko ogłosiło na Twitterze, że nie prowadzi prac nad "bykowym". A jednak pomysł trafił do strategicznego dokumentu, a rezygnacja ministerstwa nie jest kategoryczna:

Minister Witek podjęła decyzję "na obecnym etapie". Nie można wykluczyć, że rząd do tego pomysłu wróci. Warto się przyjrzeć, co taki podatek znaczyłby dla osób bez dzieci.

Bykowe jako pomysł prodemograficzny

W dokumencie pomysł „bykowego” jest opisany oszczędnie:

„Zwiększeniu demograficznego efektu prowadzonej polityki rodzinnej może służyć dostosowanie do tego celu systemu podatkowego, uwzględniające zarówno zwiększone wsparcie dla rodzin, jak też stosunkowo większe obciążenie w przypadku osób bezdzietnych”.

W przypisie znajdują się dwa przykłady takich podatków z Niemiec i Francji:

„Tego typu rozwiązania są stosowane m.in. w Niemczech, gdzie stosowane są zarówno rozwiązania o charakterze pozytywnym (m.in. wsparcie pieniężne w postaci tzw. Kindergeld w wysokości ok. 200 EUR na dziecko, ulgi podatkowe, uzależnienie tzw. klasy podatkowej od stanu cywilnego i posiadanego potomstwa) jak i negatywnym (podwyższone składki na ubezpieczenie społeczne o 0,25 proc. podstawy wymiaru w przypadku osób po ukończeniu 23 roku życia nieposiadających dzieci). Z kolei we Francji, niezależnie od świadczeń pieniężnych na rzecz rodziny, podstawa opodatkowania wyliczana jest z uwzględnieniem tzw. ilorazu rodzinnego, co sprawia że wraz ze wzrostem liczebności rodziny maleje należny podatek”.

Francja i Niemcy to jednak kraje, które mają zupełnie inne niż Polska systemy podatkowe.

Francja i Niemcy - nieudane porównanie

Dobrze pokazują to dane Organizacji Współpracy Gospodarczej i Rozwoju, która zrzesza 36 wysoko rozwiniętych ekonomicznie państw.

OECD co roku publikuje raport "Taxing Wages", który porównuje całość składek (emerytalnych, zdrowotnych itd.) i podatku dochodowego, jakim obłożone są pensje pracowników w różnych krajach. Raport bierze też pod uwagę bezpośrednie świadczenia pieniężne dla rodzin z dziećmi (w przypadku Polski są to 500 plus i "wyprawka").

Co wynika z danych OECD? Okazuje się, że Polska ma:

- stosunkowo wysokie obciążenia podatkowe dla niezamożnych osób bezdzietnych (powyżej średniej OECD)

- i niskie dla rodzin z dziećmi (znacznie poniżej średniej OECD).

W bazie OECD dane o obciążeniach podatkowych są bowiem liczone dla konkretnych grup. Porównania dotyczą osób o różnym stopniu zamożności:

- zamożnych (167 proc. średniej krajowej);

- zarabiających średnią krajową;

- niezamożnych (67 proc. średniej krajowej);

a także na

- singli lub małżeństwa

- bezdzietnych lub z dwójką dzieci.

Jak już wspomnieliśmy zestawienie uwzględnia tzw. klin podatkowy (wszystkie podatkowo-składkowe obciążenia pensji, także po stronie pracodawcy, oraz ulgi podatkowe) oraz transfery pieniężne dla osób z dziećmi.

Procentowa wartość w tabeli to udział podatków i składek - oraz ewentualnych świadczeń rodzinnych w przypadku osób z dziećmi - w całkowitych kosztach pracy.

Bezdzietni ze znacznie wyższymi podatkami

Pierwsza rzecz, która rzuca się w oczy: powoływanie się na rozwiązanie niemieckie i francuskie ze strony ministerstwa ma wątpliwą wartość. Niemcy i Francuzi mają wyższe podatki niż Polacy, a ich system jest też dużo bardziej progresywny.

W każdym z wariantów Francuzi i Niemcy płacą wyraźnie wyższe podatki niż średnia OECD. Single są obciążeni wyższymi podatkami niż rodziny z dziećmi, ale już niezamożny singiel bez dzieci we Francji (43,1 proc.) ma praktycznie taką samą stawkę podatkową jak dwóch zarabiających rodziców (jeden ze średnią krajową, jeden – 67 proc. średniej) z dwójką dzieci (42,4 proc.). W Polsce, różnica między tymi dwoma grupami to 7 punktów procentowych na niekorzyść bezdzietnego singla.

Według danych OECD, każda rodzina z dziećmi w Polsce płaci - po uwzględnieniu świadczeń, jakie otrzymuje - podatki niższe niż średnia OECD. Ekstremalny przykład to niezamożny singiel z dwójką dzieci.

Tutaj stawka jest ujemna (-12 proc.). Oznacza to, że ulgi podatkowe i świadczenia rodzinne (500 plus i wyprawka) pracownika-singla są łącznie wyższe niż suma podatku dochodowego i składek na ubezpieczenia społeczne. To aż 28 punktów procentowych mniej niż średnia OECD!

Nie oceniając, czy to dobrze, czy źle, musimy zauważyć, że pod tym względem jesteśmy dość wyjątkowi: Polska jest tutaj na trzecim miejscu od końca w tabeli państw OECD. Oznacza to, że w tym przypadku kwota ulg podatkowych oraz transferów pieniężnych - w Polsce najważniejszym jest oczywiście 500+ - przekracza kwotę podatku dochodowego do zapłacenia. Oczywiście, ulgi podatkowe dla rodziców są w rozwiniętych krajach standardem. W Polsce mamy jednak system bardzo silnie wychylony w stronę osób z dziećmi.

Bezdzietni z kolei płacą mniej więcej taką samą stawkę, bez względu na to, czy zarabiają dużo czy mało. Niezamożny bezdzietny singiel płaci o 3 punkty procentowe więcej niż średnia OECD. Zarabiający średnią krajową i zamożny jest z kolei poniżej średniej OECD. Widać, że nie ma u nas realnej progresji podatkowej - w wielu innych krajach zamożniejsi płacą jednak wyższe stawki podatkowe niż biedni. U nas jest z tym problem.

Na marginesie: fakt, że niezamożni i zamożni single płacą mniej więcej tyle samo, jest sam w sobie nietypowy, ale jeśli weźmiemy pod uwagę samozatrudnionych o wysokich dochodach, którzy korzystają z możliwości liniowego opodatkowania, robi się jeszcze dziwniej: system podatkowy jest de facto regresywny, a biedni są bardziej obciążeni niż bogaci.

Ulgi podatkowe

Jak podaje portal obywatel.gov.pl, ulgi podatkowe dla rodziców wychowujących dzieci obowiązują na:

- na każde dziecko, które nie ukończyło 18 lat,

- na każde niepełnosprawne dziecko, które otrzymuje zasiłek (dodatek) pielęgnacyjny lub rentę socjalną,

- na każde dziecko do 25. roku życia, które ciągle się uczy i jego dochód nie przekracza 3 089 zł.

Aby ulgę uzyskać, należy sprawować faktyczną władzę rodzicielską nad dzieckiem. Samo prawne posiadanie władzy rodzicielskiej i np. płacenie alimentów nie wystarczy.

Jaka jest wysokość ulgi?

- na pierwsze dziecko - 92,67 zł miesięcznie (rocznie 1 112,04 zł),

- na drugie dziecko - 92,67 zł miesięcznie (rocznie 1 112,04 zł),

- na trzecie dziecko - 166,67 zł miesięcznie (rocznie 2 000,04 zł),

- na czwarte i każde kolejne dziecko - 225 zł miesięcznie (rocznie 2 700 zł).

Górna granica rocznego dochodu dla samodzielnego opiekuna lub małżeństwa, które wychowuje jedno dziecko to 112 tys. złotych. Dla „podatnika niepozostającego w związku małżeńskim wychowującego 1 dziecko wspólnie z drugim rodzicem” – 56 tys. złotych. Powyżej tej granicy – ulga nie przysługuje. Jeżeli ktoś wychowuje dwójkę lub więcej dzieci – górnej granicy dochodu nie ma. Ulga przysługuje zawsze.

500 plus na każde dziecko

Znacznie większym wsparciem jest program 500 plus. Od lipca 2019 roku obejmie on wszystkie pierwsze dzieci. Wówczas razem z ulgą podatkową, rodzina otrzyma w ciągu roku:

- 7 112 złotych przy jednym dziecku;

- 14 224 złote przy dwójce dzieci;

- 22 224 złote przy trójce dzieci;

- 30 924 złote przy czwórce dzieci;

- 39 624 przy piątce dzieci.

Na rodzinę i dzieci bardzo dużo, ale w gotówce

Według wyliczeń portalu Forsal, po rozszerzeniu jesienią 2019 programu 500 plus,

suma wszystkich transferów pieniężnych na dzieci (razem z wyprawką szkolną) wyniesie 55 miliardów złotych rocznie. To około 2,8 proc. PKB.

Z kolei według danych Eurostatu, już w 2016 roku wydawaliśmy na świadczenia na rzecz rodziny i dzieci 2,5 proc. PKB - dane te uwzględniają także inne wydatki, także np. koszty prowadzenia instytucji opiekuńczych. W tamtym roku 500 plus nie było wypłacane przez cały rok, można szacować, że w kolejnych latach wydatki te wzrosły do 3 proc, a wraz z rozszerzeniem 500 plus także na pierwsze dzieci wydatki wzrosną do ok 4 proc. PKB. Dla porównania: średnia dla państw UE w tej kategorii wydatków to ok 2 proc. PKB.

Wprowadzenie programu 500 plus podniosło ten odsetek o cały punkt procentowy, z 1,5 proc. w 2015 roku. Wcześniej rósł on powoli, lecz regularnie - z 0,9 proc. w 2007 roku, do 1,5 w 2015. Rządy Zjednoczonej Prawicy spowodowały w tutaj znaczącą zmianę. Dla porównania, w marcu wyliczyliśmy, że w 2019 roku na służbę zdrowia rząd wyda 4,5 proc. PKB.

Pomimo bardzo wysokich nakładów na rodzinę i dzieci, państwo polskie ma problem ze zbudowaniem instytucjonalnego wsparcia dla rodziców. Według opublikowanego parę dni temu raportu NIK w niemal połowie gmin objętych kontrolą NIK były problemy z dostępnością opieki przedszkolnej. Jeśli chodzi o odsetek dzieci w opiece formalnej (żłobki, przedszkola) Polska regularnie wypada źle na tle innych rozwiniętych państw.

Niesprawiedliwe "bykowe"

Ale bez względu na nieumiejętność budowy wsparcia innego niż finansowe dla rodzin z dziećmi, pozostaje faktem, że Polska przeznacza na takie rodziny ogromne kwoty. Podatkowe (i świadczeniowe) faworyzowanie tej grupy jest naturalne i ma miejsce wszędzie. Jednak różnica między opodatkowaniem rodzin z dziećmi a bezdzietnymi w Polsce jest wyjątkowo wysoka.

Dodatkowe opodatkowanie osób bez dzieci byłoby skrajnie niesprawiedliwym rozwiązaniem.

Wicenaczelny OKO.press, wcześniej kierował działem społeczno-gospodarczym. Redaktor, czasem pisze: o pracy, podatkach i polityce społecznej. W redakcji od 2017 roku. Pochodzi z Prabut w woj. pomorskim, mieszka w Warszawie na Grochowie i bardzo mu się tam podoba.

Wicenaczelny OKO.press, wcześniej kierował działem społeczno-gospodarczym. Redaktor, czasem pisze: o pracy, podatkach i polityce społecznej. W redakcji od 2017 roku. Pochodzi z Prabut w woj. pomorskim, mieszka w Warszawie na Grochowie i bardzo mu się tam podoba.

Dziennikarz OKO.press od 2018 roku, współkierownik działu społeczno-gospodarczego (razem z Katarzyną Kojzar). Publikował też m.in. w Res Publice Nowej, Miesięczniku ZNAK i magazynie „Kontakt”. Absolwent Polskiej Szkoły Reportażu, arabistyki na Uniwersytecie Adama Mickiewicza w Poznaniu i historii na Uniwersytecie Jagiellońskim w Krakowie. Autor reportażu historycznego "Ja łebków nie dawałem. Procesy przed Żydowskim Sądem Społecznym" (Czarne, 2022) o powojennych rozliczeniach wewnątrz polskiej społeczności żydowskiej. W OKO.press pisze głównie o gospodarce i polityce międzynarodowej oraz Bliskim Wschodzie.

Dziennikarz OKO.press od 2018 roku, współkierownik działu społeczno-gospodarczego (razem z Katarzyną Kojzar). Publikował też m.in. w Res Publice Nowej, Miesięczniku ZNAK i magazynie „Kontakt”. Absolwent Polskiej Szkoły Reportażu, arabistyki na Uniwersytecie Adama Mickiewicza w Poznaniu i historii na Uniwersytecie Jagiellońskim w Krakowie. Autor reportażu historycznego "Ja łebków nie dawałem. Procesy przed Żydowskim Sądem Społecznym" (Czarne, 2022) o powojennych rozliczeniach wewnątrz polskiej społeczności żydowskiej. W OKO.press pisze głównie o gospodarce i polityce międzynarodowej oraz Bliskim Wschodzie.

Komentarze