Soboń: nasz dług jest mniejszy niż w UE. Prawda. Ale jest haczyk

W stosunku do PKB nasz dług jest w UE znacznie poniżej średniej. Ale to nie znaczy, że wszystko jest w porządku. W przyszłym roku koszty obsługi długu wzrosną dwukrotnie

Jak to jest z tym polskim długiem? Jaki jest jego koszt obsługi? Toniemy pod naporem zobowiązań? PiS ukrywa przed nami część długu?

O zadłużenie pozabudżetowe Agata Adamek pytała w TVN24 wiceministra finansów Artura Sobonia:

„Zgoda, zgoda. Część środków wydajemy poza budżetem. Ale jest tu jednak pewien mit, że to jest to coś, co jest ukrywane przed opinią publiczną. Po to mamy Unię Europejską, po to mamy Eurostat, i po to mamy porównywanie jabłek do jabłek, że raportując cały dług co do złotówki wydatków publicznych, i rząd, i samorząd, i fundusze, możemy porównać, jak to wygląda w Polsce, jak to wygląda w różnych państwach UE".

W Polsce ten deficyt jest o połowę niższy niż przeciętnie w Unii Europejskiej. Dług rzędu 50 proc. jest dużo niższy niż ten na poziomie średniej europejskiej, która zbliża się do 90 proc.

Stworzony zgodnie z międzynarodowymi zasadami weryfikacji faktów.

Poza kontrolą parlamentu

Często jednak o środkach pozabudżetowych mówi się w debacie publicznej, że to „fikcyjny budżet”, „ukryty dług”. Wiceminister Soboń ma natomiast rację, że te informacje są dostępne publicznie. A całe zadłużenie pozabudżetowe wlicza się do długu w metodologii europejskiej. Gdy więc patrzymy na dane Eurostatu, ten pozabudżetowy dług jest w jego statystykach uwzględniony.

Możemy więc porównać ten dług z innymi krajami w Europie. I pod tym względem wcale nie wypadamy tak źle.

Dodajmy jeszcze: głównym problemem z przerzucaniem wydatków i zadłużenia do różnych pozabudżetowych funduszy nie jest ukrycie danych przed opinią publiczną. Głównym problemem jest brak parlamentarnej kontroli nad tymi środkami.

Fundusz Przeciwdziałania COVID-19 podlega premierowi Mateuszowi Morawieckiemu i może on dysponować tymi środkami dowolnie. Mamy 2023 rok i pandemia się nie skończyła, ale przybrała zupełnie inną formę. Obecnie fundowane są z niego na przykład programy osłonowe związane z kryzysem energetycznym. Tymczasem fundusz dalej działa. W przyszłym roku jego zadłużenie ma wynieść już 184 mld zł.

Przeczytaj także:

Nowe dane: Polska znacznie poniżej średniej

Eurostat podał ostatnio najnowsze dane, dotyczą trzeciego kwartału 2022 roku. Wiceminister Soboń operuje poprawnymi liczbami. Polska ma tutaj dług w wysokości 50,3 proc. w stosunku do PKB. Średnia unijna to 85,1 proc., a pracują na nią przede wszystkim kraje strefy euro. To one są zadłużone najsilniej. Polska jest na miejscu 16.

Liderem jest Grecja z 178,2 proc. Pięć innych krajów Europy Zachodniej przekracza 100 proc.

W tych danych warto zwrócić uwagę na jeszcze jedną rzecz. Zadłużenie znacznie wzrosło na początku pandemii, gdy wszystkie kraje zaciągały długi, by ratować firmy przed upadkiem, gdy masowo je zamykano. I dzisiejsze poziomy zadłużenia w stosunku do PKB dalej są na wyższym poziomie niż na koniec 2019 roku, chociaż w niektórych krajach poziom ten od dłuższego czasu spada. W Polsce jest niższy z każdym kolejnym odczytem od drugiego kwartału 2021 roku.

Dług do PKB - dobry wskaźnik?

Powstaje jednak pytanie, co dokładnie mówi nam wskaźnik długu w stosunku do PKB i czy jest on odpowiednim miernikiem wysokości długu?

Dr Marcin Czaplicki z warszawskiej Szkoły Głównej Handlowej zwraca uwagę, że w czasach tak wysokiej inflacji to niekoniecznie najlepszy wskaźnik.

Na Twitterze napisał: „w dużej mierze stało się to kosztem kilkuset mld zł, które polskie gospodarstwa domowe i firmy musiały więcej zapłacić z uwagi na inflację".

Inflacja zwiększa nominalne PKB. A jeśli chcemy otrzymać wskaźnik długu w stosunku do PKB, musimy podzielić ten dług właśnie przez PKB. W czasie gdy nominalne PKB pęcznieje, wskaźnik spada, bo dzielimy dług przez szybko rosnące PKB - czyli większą liczbę, niż gdyby inflacja była na normalnym poziomie.

Dr Czaplicki policzył, jak inflacja wpływa na wskaźnik wysokości długu w stosunku do PKB między trzecim kwartałem 2021 i 2022 roku. W Polsce to nieco ponad siedem punktów procentowych. Jego obliczenia pokazują też, że inflacja ma silny wpływ na obniżanie się tego wskaźnika. Rekordzistą jest tutaj Estonia z 12 punktami procentowymi. I rzeczywiście w Estonii wskaźnik ten jest ostatnio bardzo niski, to zaledwie 15,8 proc.

„Dodam, że nie jest to w 100 proc. efekt inflacji, ale w większym stopniu inflacji niż realnego wzrostu PKB” – podsumowuje dr Czaplicki.

Północ-południe

Najsilniej zadłużone są kraje strefy euro. Tymczasem aby się do niej dostać, należy utrzymywać dług poniżej 60 proc. PKB. To jedno z kryteriów konwergencji dla krajów, które euro jeszcze nie przyjęły. Czy w takim razie oznacza to, że euro jest czynnikiem, który wzmaga zadłużenie lub pozwala się głębiej zadłużać?

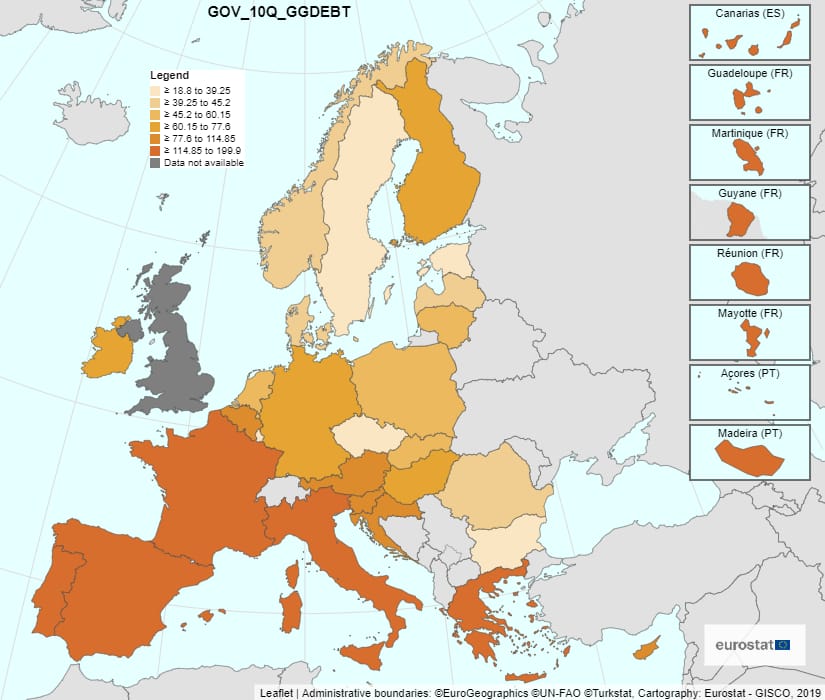

Dr Michał Możdżeń z Uniwersytetu Ekonomicznego w Krakowie uważa, że nie do końca. Widzi tutaj raczej podział na północ i południe (ewentualnie: stara i nowa Europa), który można zaobserwować na poniższej mapie:

Wielka Brytania, która UE opuściła, a nigdy nie była w strefie euro, w 2022 roku dołączyła do klubu państw z długiem powyżej 100 proc. PKB. Dr Możdżeń zwraca uwagę, że Słowacja i kraje bałtyckie mają niski dług w stosunku do PKB. A wysokie zadłużenie Włoch czy Grecji ma już kilka dekad.

„Wprowadzenie euro nie było bez znaczenia w tym sensie, że ułatwiło pogłębienie nierównowag między południem a północą. Kraje południowe uzyskały dostęp do ultratanich pożyczek, którymi zaczęły finansować deficyt obrotów bieżących. W konsekwencji zadłużenie zagraniczne całych gospodarek znacznie wzrosło”.

Koszt obsługi rośnie

Ostatecznie ocena wysokości polskiego długu i tego, czy jest problemem, jest trudna. Nie da się jej zamknąć w jednej liczbie. Istnieje jeszcze jedna ważna informacja, którą trzeba wziąć pod uwagę. To koszt obsługi długu. A ten rośnie.

Ekonomista banku BNP Paribas Wojciech Stępień napisał na Twitterze:

„Jest wiele nieużytecznych wskaźników makroekonomicznych, jednym z najbardziej nieużytecznych jest dług publiczny do PKB. Dużo ważniejszy jest koszt obsługi tego długu do PKB i trajektoria zmian tutaj, jak również związany z tym, kształt krzywej dochodowości.

Co więcej, w okresach wysokiej inflacji prawie zawsze następuje najpierw spadek relacji dług publiczny do PKB, rośnie za to koszt obsługi tego długu. Na tym drugim fakcie trzeba się koncentrować, go śledzić i nim zarządzać”.

Ile obecnie płacimy?

Według danych Ministerstwa Finansów w pierwszych 11 miesiącach 2022 roku obsługa zadłużenia kosztowała nas 31,5 mld zł.

W stosunku do PKB to około 1 proc. Ale koszt wyraźnie rósł już w 2022 roku, w stosunku do tego samego okresu w 2021 roku podniósł się o 27 proc. W tym roku wzrośnie mniej więcej dwukrotnie. Czyli znacznie szybciej niż PKB.

W ostatnich latach koszt obsługi długu w stosunku do PKB był niski, głównie ze względu na umorzenie części obligacji, które nastąpiło, gdy w 2014 roku przeniesiono środki z OFE do ZUS. W latach 2001-2013 odsetek zawsze przekraczał 2 proc. Teraz wygląda na to, że wracamy do tych czasów.

Nie tak źle, jak Włochy

Jak w najbliższym czasie wzrośnie koszt obsługi długu?

Dr Możdżeń: „Wysokie rentowności obligacji nie od razu, ale z czasem będą przekładać się na podwyższone koszty obsługi polskiego długu publicznego. W najbliższych latach KE prognozuje wzrost odsetek od długu o około 1 pkt proc, z 1,7 w 2022 do 2,9 w 2024 roku. To może być zbyt pesymistyczna prognoza, ale bez wątpienia koszty odsetki od długu wzrosną skokowo w najbliższych latach”.

Gdy porównamy nasz koszt obsługi długu w stosunku do PKB, to obecnie także nie wypadamy wcale źle na tle Europy. Według danych Europejskiego Banku Centralnego w trzecim kwartale 2022 roku było to 1,2 proc. dla Polski. Dawało nam to w europejskiej stawce 11 miejsce, przed nami były kraje spoza strefy euro – Węgry i Rumunia. Na czele znów głównie stara Europa – Włochy z 4 proc. i Węgry, Hiszpania, Grecja i Portugalia między 2,5 a 2 proc.

Koszt rośnie wszędzie

Ten odsetek będzie w najbliższym czasie rósł wszędzie. A powodów jest wiele. Rentowności długu zarówno polskiego jak i europejskiego są wyższe niż w ostatnich miesiącach i latach. Na szczęście dla kosztów obsługi polskiego długu kryzys z nagłym wzrostem rentowności dziesięcioletnich obligacji w złotym z października był chwilowy. Wówczas rentowność wyskoczyła nagle w górę i przez chwilę zbliżyła się do 9 proc. Na szczęście stosunkowo szybko wróciła do wcześniejszych poziomów, obecnie polskie dziesięciolatki są wyceniane na nieco poniżej 6 proc. Ale to wciąż sporo. Wracamy do poziomów sprzed ponad 10 lat.

Między 2015 rokiem a początkiem pandemii przez większość czasu rentowność polskich obligacji oscylowała wokół 3 proc. To mniej więcej tyle, ile dziś rentowność długu Europejskiego Banku Centralnego. Wtedy jednak - przed pandemią - było to raczej bliżej 1,5 proc. I dziś i wtedy mniej więcej dwa razy mniej niż dług polski. To w ogóle w miarę stała zależność w ostatnich latach.

To sugeruje, że jesteśmy ze strefą euro silnie związani.

A za wzrosty niekoniecznie odpowiada tylko zła polityka rządu czy NBP. Co nie znaczy, że nie ma ona znaczenia. Ale jej wpływ nie jest wcale łatwy do oszacowania.

Nie ma co liczyć, że dług w najbliższych miesiącach czy może nawet kilku następnych latach stanieje. Na pewno czeka nas pod tym względem trudny rok. Jesteśmy już w czasie spowolnienia gospodarczego, inflacja spada, stopy procentowe wciąż są wysokie.

Sytuacja nie jest więc korzystna, a na obsługę długu w kolejnych latach będziemy przeznaczać kolejne dziesiątki miliardów złotych. Ale wciąż daleko nam do katastrofy czy poziomów długu znanych z Grecji czy Włoch.

Niebezpieczne dla finansów?

A czy zwiększenie deficytu, które może być konsekwencją wzrostu kosztów obsługi, jest niebezpieczne z perspektywy stabilności gospodarki?

„Tutaj odpowiedź jest niejednoznaczna, ale wydaje mi się, że per saldo nie musimy się tego nadmiernie obawiać” – mówi nam dr Możdżeń – „Większy deficyt wynikający z konieczności płacenia wyższych odsetek nie będzie finansował zwiększonych wydatków rządowych, które zasiliłyby strumień konsumpcji i inwestycji”.

Dr Możdżeń twierdzi, że dodatkowe wydatki trafią bezpośrednio do banków, które zanotują je jako swoje przychody, a na koniec okresu zyski.

„Biorąc pod uwagę obecną sytuację bilansową banków, spodziewam się, że te zyski zostaną wykorzystane do odbudowania kapitałów własnych banków. Oznacza to, że środki te nie zostaną wykorzystane bezpośrednio na pobudzanie popytu. Mogą ułatwić bankom rozwijanie akcji kredytowej, ale jej skala ostatecznie uzależniona jest od popytu na kredyt, który po podwyżkach stóp procentowych i zaostrzeniu regulacji KNF jest obecnie bardzo niski”.

Ostatecznie jednak dr Możdżeń daleki jest od alarmistycznych prognoz:

„Uważam, że podwyższone koszty obsługi długu, jakie będziemy obserwować w najbliższych latach, będące bezpośrednią konsekwencją podwyżek stóp procentowych w reakcji na kryzys inflacyjny, nie będzie szczególnie niebezpieczne ani dla możliwości finansowania deficytu przez rząd, ani dla stabilności makroekonomicznej, w tym nie wywoła proinflacyjnego wzrostu popytu w gospodarce”.

Dziennikarz OKO.press od 2018 roku, współkierownik działu społeczno-gospodarczego (razem z Katarzyną Kojzar). Publikował też m.in. w Res Publice Nowej, Miesięczniku ZNAK i magazynie „Kontakt”. Absolwent Polskiej Szkoły Reportażu, arabistyki na Uniwersytecie Adama Mickiewicza w Poznaniu i historii na Uniwersytecie Jagiellońskim w Krakowie. Autor reportażu historycznego "Ja łebków nie dawałem. Procesy przed Żydowskim Sądem Społecznym" (Czarne, 2022) o powojennych rozliczeniach wewnątrz polskiej społeczności żydowskiej. W OKO.press pisze głównie o gospodarce i polityce międzynarodowej oraz Bliskim Wschodzie.

Dziennikarz OKO.press od 2018 roku, współkierownik działu społeczno-gospodarczego (razem z Katarzyną Kojzar). Publikował też m.in. w Res Publice Nowej, Miesięczniku ZNAK i magazynie „Kontakt”. Absolwent Polskiej Szkoły Reportażu, arabistyki na Uniwersytecie Adama Mickiewicza w Poznaniu i historii na Uniwersytecie Jagiellońskim w Krakowie. Autor reportażu historycznego "Ja łebków nie dawałem. Procesy przed Żydowskim Sądem Społecznym" (Czarne, 2022) o powojennych rozliczeniach wewnątrz polskiej społeczności żydowskiej. W OKO.press pisze głównie o gospodarce i polityce międzynarodowej oraz Bliskim Wschodzie.

Komentarze