Rosnące raty kredytów uderzają szeroko. Większość opowiada się za pomocą państwa [SONDAŻ OKO.PRESS]

Państwo nie powinno pomagać, bo biorąc kredyt należało się liczyć z ryzykiem? Większość z nas nie podziela tej opinii, wynika z sondażu Ipsos dla OKO.press. W badaniu widać też, że problem z rosnącymi ratami jest powszechny

Jak duży jest krąg ludzi dotkniętych rosnącymi ratami kredytów? Czy Polki i Polacy akceptują państwową pomoc dla kredytobiorców, którzy w ostatnich miesiącach wpadli w tarapaty? Czy raczej wolą powiedzieć im "przykro nam, widziały gały, co brały"? O tym wszystkim za chwilę — najpierw mały portret największych ekonomicznych bolączek polskiego społeczeństwa w czerwcu 2022 roku.

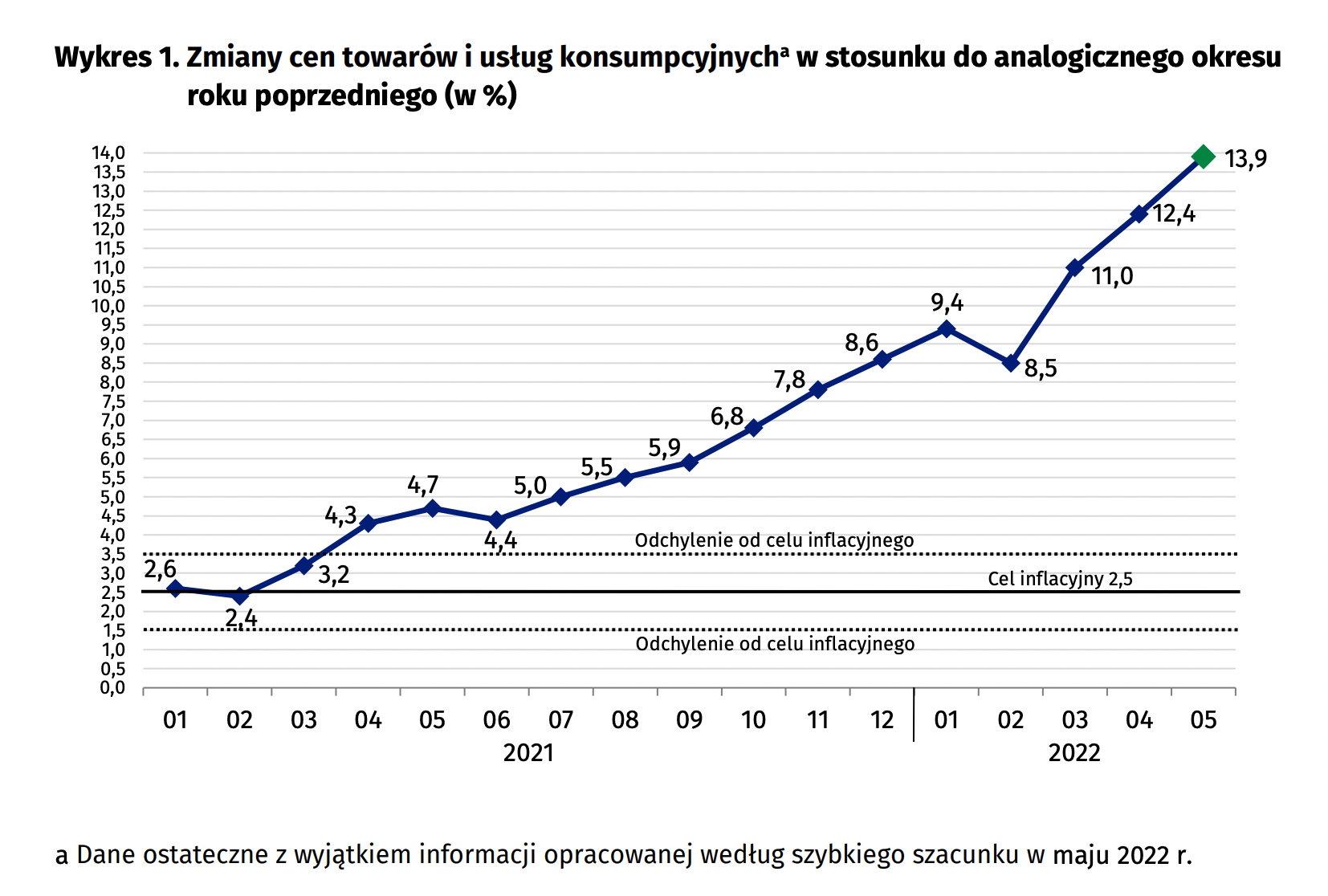

W środę 8 czerwca Rada Polityki Pieniężnej kolejny raz podniosła stopy procentowe. Stopa referencyjna wzrosła o 0,75 pkt proc. - do 6 proc. To odpowiedź na najwyższą od ćwierć wieku inflację — w maju ceny towarów i usług konsumpcyjnych wzrosły aż o 13,9 proc. w stosunku do maja ubiegłego roku.

Przedwczorajsza podwyżka stóp jest dziewiątą od października 2021. “Będziemy to robić nadal, aż osiągniemy pewność, że inflacja się obniży, aż osiągniemy pewność, że trwale się ona obniży” – mówił szef NBP Adam Glapiński przy okazji poprzedniej podwyżki. “Nadejdzie czas obniżania stóp, ale w tej chwili priorytetem jest obniżanie inflacji” – dodał. W tej chwili mamy najwyższe stopy procentowe w regionie.

Monetarny jastrząb to względnie najnowsze spośród licznych wcieleń szefa NBP. Jeszcze rok temu — choć inflacja już zauważalnie i niepokojąco rosła — Glapiński bagatelizował zagrożenie i bronił się przed zacieśnianiem polityki pieniężnej. “Podwyżka stóp procentowych, nawet symboliczna, w obecnych warunkach nie miałaby sensu. Zamiast tego RPP poczeka na dalsze sygnały z gospodarki” - mówił w czerwcu 2021 roku. Twierdził, że wkrótce inflacja zacznie spadać.

Nie zaczęła. W rytmie comiesięcznych szacunków GUS drożyzna z nieco podwyższonej temperatury zmieniała się w wysoką gorączkę.

Mocno podrożała żywność (13,9 proc. rok do roku wg majowego odczytu), ale dla wielu najbardziej druzgoczący był wzrost cen nośników energii (31,4 proc.) i paliw do prywatnych środków transportu (35,4 proc). Polska nie jest wyjątkiem, problem z rosnącymi cenami ma spora część globu, a nasza część Europy doświadcza go szczególnie mocno — dokładna analiza przyczyn to temat na inny tekst. I choć daleko nam jeszcze do scenariusza, w którym inflacja kompletnie zrywa się z łańcucha (doświadcza dziś tego np. Turcja z jej ponad 70-procentową inflacją — a w rzeczywistości zapewne nawet wyższą), sytuacja robi się bardzo niepokojąca.

Ofiary akcji ratunkowej

Ale drożyzna to tylko kawałek pejzażu tych nerwowych miesięcy. Z drugiej strony bowiem próby zbicia inflacyjnej gorączki — czyli cykl podwyżek stóp procentowych — mają bolesne konsekwencje dla dużej grupy ludzi: potencjalnych i obecnych kredytobiorców.

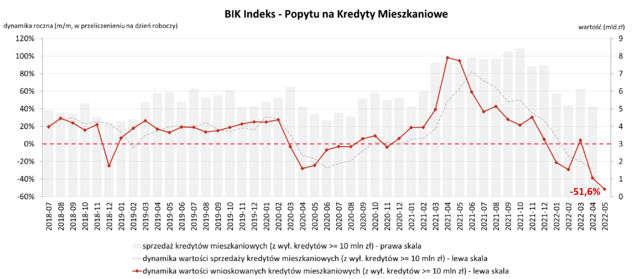

W przypadku tych pierwszych problemem jest drastyczny spadek zdolności kredytowej, który stawia pod znakiem zapytania dotychczasowy (skądinąd patologiczny, ale niestety jedyny) model dostępu do mieszkań. Biuro Informacji Kredytowej podaje, że w maju 2022 wartość zapytań o kredyty mieszkaniowe spadła o 51,6 proc. w stosunku do maja ubiegłego roku. Majowa wartość indeksu popytu na kredyty hipoteczne jest najniższa w historii pomiaru, czyli od 14 lat.

Osoby, które miały pecha i zaplanowały wzięcie kredytu mieszkaniowego akurat na wiosnę 2022 roku, mogą tego kredytu nie dostać nawet przy niezłych zarobkach — a państwo polskie nie oferuje alternatywy w postaci mieszkań komunalnych lub innych form budownictwa społecznego o umiarkowanym czynszu. O dysfunkcjach polskiej polityki mieszkaniowej pisaliśmy w OKO.press wielokrotnie, ostatnio tutaj:

Przeczytaj także:

Ale kiepska jest też sytuacja osób już spłacających kredyty. Dlaczego? W większości państw europejskich decyzje banku centralnego mają wpływ jedynie na oprocentowanie nowo udzielanych kredytów. W Polsce jest inaczej — powszechność kredytów o zmiennym oprocentowaniu sprawia, że u ogromnej większości kredytobiorców wraz ze wzrostem stopy referencyjnej i powiązanych z nią stawek WIBOR rośnie rata kredytów.

W niecały rok rata standardowego w Polsce kredytu o wartości 300 tys. złotych zaciąganego na 25 lat wzrosła z ok. 1300 zł do ok. 2500 zł. Ostatnia, przedwczorajsza podwyżka oznacza, że w porównaniu do września 2021 wzrost raty będzie dwukrotny.

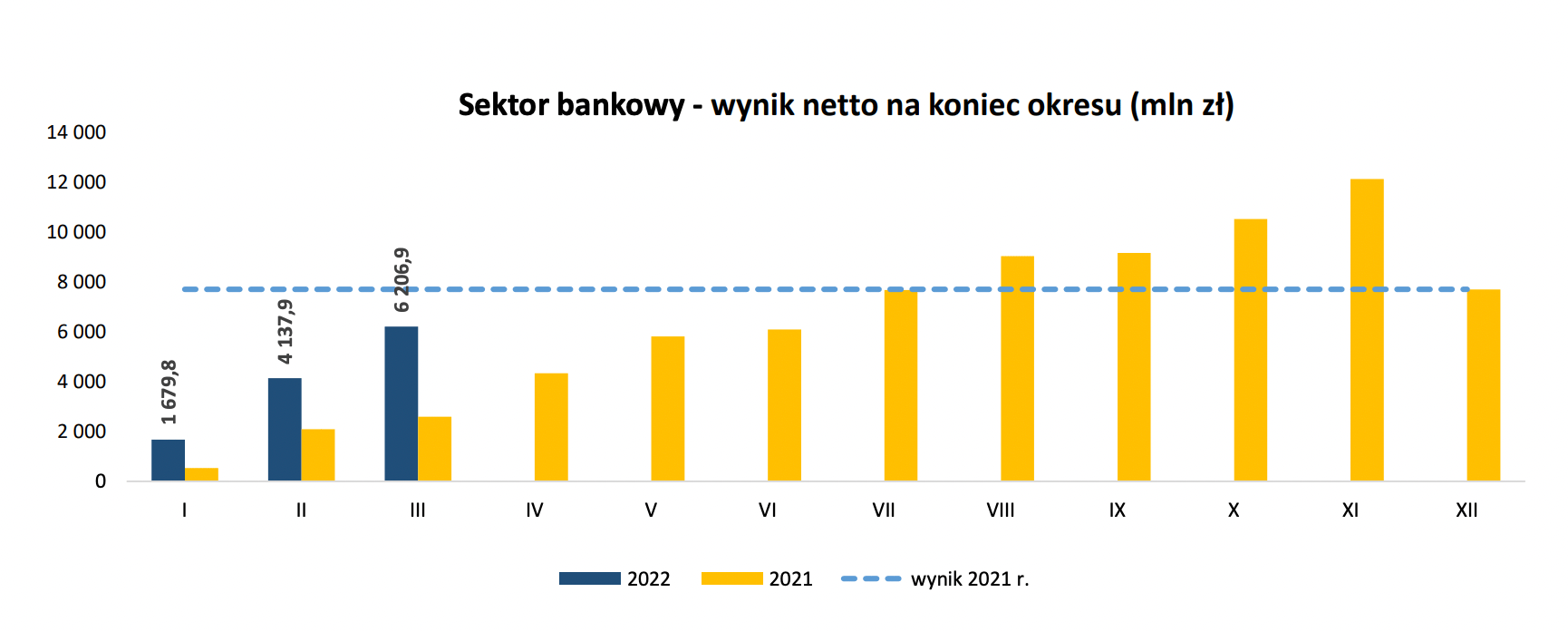

Do tego dochodzą ponure paradoksy polityki antyinflacyjnej. Bo naprawdę trudno, żeby ból kredytobiorców ukoił fakt, że tam, gdzie oni tracą, zyskują banki. Jak podaje Urząd Komisji Nadzoru Finansowego w pierwszym kwartale 2022 roku zysk netto sektora bankowego — suma przychodów minus koszty i podatki — wyniósł 6,2 mld zł netto. To o dwa i pół raza więcej niż rok temu. Dla porównania zysków z całego zeszłego roku wyniósł 8,7 mld zł. Szacuje się, że cały sektor bankowy zarobi w tym roku 25 mld złotych i będzie to zdecydowanie najlepszy wynik w historii.

Wzrost kosztów spłacanych kredytów hipotecznych i innych pożyczek (bo problem dotyczy też części pożyczek konsumpcyjnych) jest obok inflacji najważniejszym elementem ekonomicznego stresu, jakiego doświadczają dziś polscy obywatele. W mediach trwa debata o tym, czy potrzebna jest interwencja państwa i jak powinna wyglądać — OKO.press miało udział w jej rozpoczęciu. Obok głosów za wsparciem kredytobiorców pojawiają się opinie, że ludzie biorący kredyty byli informowaniu o ryzyku — państwo nie powinno płacić za ich świadome decyzje, nie jest to też powód do nagłej ingerencji w zasady, jakimi rządzi się sektor bankowy.

Politycy zdecydowali od razu: swoje projekty wsparcia kredytobiorców najpierw przedstawiły najpierw partie opozycji, potem rząd (jeszcze do tego wrócimy). A co na to wszystko polskie społeczeństwo?

W przeprowadzonym w maju badaniu Ipsos dla OKO.press postanowiliśmy sprawdzić dwie rzeczy: zasięg problemów z rosnącymi ratami w polskim społeczeństwie oraz akceptację dla programów wsparcia dla kredytobiorców.

Co wynika z odpowiedzi?

Problem rosnących rat uderza szeroko

Najpierw skala. Zadaliśmy respondentom pytanie: "Czy ktoś z Pana(i) bliskich i znajomych odczuwa pogorszenie sytuacji finansowej z powodu wzrostu wysokości rat kredytów w ostatnich miesiącach?" Nie pytaliśmy ludzi wyłącznie o ich własne doświadczenia — wyszliśmy z założenia, że co najmniej równie ważna jest świadomość problemu w najbliższym otoczeniu. Polki i Polaków łączą wszak bardzo silne związki ekonomiczne w ramach rodzin, np. finansowe problemy dzieci mają bezpośredni wpływ na rodziców - i na odwrót.

Doświadczenie z rosnącymi ratami kredytów jest powszechne. Aż 65 proc. badanych zetknęło się z problemem rosnących rat kredytów w najbliższym otoczeniu. W jednej piątej odpowiedzi chodzi o osobę, która znalazła się w tak trudnej sytuacji, że ma problem ze spłatą rat kredytu. A jak wyglądają odpowiedzi w elektoratach partyjnych?

Brak tu istotnych różnic, z jednym wyjątkiem — wyborcy PiS wyjątkowo rzadko (zaledwie 9 proc. z badanych) w swoim najbliższym otoczeniu stykali się z problemem ze spłatą kredytu. Często natomiast (aż 42 proc. badanych) w ogóle nie mieli styczności z problemem rosnących rat. Skąd ta specyfika? Możliwe, że chodzi o przecięcie dwóch czynników: miejsca zamieszkania (mieszkańcy wsi rzadziej doświadczają problemu rosnących rat) i starszego wieku. Pytani przez Ipsos emeryci wyjątkowo często w ogóle nie stykali się z problemem (42 proc. odpowiedzi, tak jak w elektoracie PiS). To nic dziwnego, emeryci są stosunkowo mało zadłużoną grupą, ale sposób, w jaki zadaliśmy pytanie, nasuwa jeszcze jedną interpretację: może problem do niech nie dotarł ze względu na społeczną izolację, jak w jakiej żyje wielu z nich? O tym ponurym zjawisku pisała w OKO.press ostatnio Agnieszka Jędrzejczyk:

Czy kredytobiorcom należy pomagać?

Drugie pytanie dotyczyło pomocy państwa dla kredytobiorców, którym wzrosły raty. W negatywnej odpowiedzi sparafrazowaliśmy popularny argument: państwo nie powinno pomagać, ponieważ biorąc kredyt, trzeba sobie zdawać sprawę, że ponosi się ryzyko. Taka opowieść pojawia się często w medialnej debacie o pomocy państwa dla kredytobiorców (wcześniej podobnie kwestionowano ew. pomoc dla frankowiczów), sięgnął też po nią Marek Suski. ”No niestety, jak się zaciąga kredyty, no to się je spłaca" - stwierdził bezceremonialnie poseł PiS, dodając jednak, że "państwo przygotowuje pewną pomoc".

Co sądzą o tym badani?

Dominuje aprobata dla pomocy państwa, za jest 56 proc. Pogląd przeciwny nie jest jednak całkiem marginalny — przeciw pomocy państwa jest 37 proc. badanych.

Elektoraty partyjne nie różnią się bardzo w odpowiedziach, ale znów, z jednym wyjątkiem — tym razem innym.

Wśród wyborców wszystkich partii większość stanowią osoby aprobujące pomoc państwa. Wyjątkiem jest elektorat Konfederacji. Nie ma tu wielkiego zaskoczenia - to skrajnie prawicowa partia o leseferystycznej ideologii gospodarczej, deklaratywnie przeciwna wszelkiej interwencji państwa w gospodarkę. Zastrzegamy jednak: Konfederacja uzyskała w naszym sondażu niski wynik, wnioski na temat poglądów jej wyborców należy traktować z dużą ostrożnością.

Lewica szybka, Tusk zaskakujący, PiS niemrawy

Jak na gwałtowny wzrost rat kredytów zareagowały partie polityczne? I jak oceniać te reakcje w kontekście wyników naszego sondażu?

Najszybciej odpowiedziała Lewica - hasło pomocy kredytobiorcom i "zamrożenia WIBORu" padło z jej strony jeszcze na początku lutego, potem klub przedstawił ustawę zakładającą zamrożenie rat kredytów na poziomie z grudnia 2019 dla rodzin, które wzięły kredyt na pierwsze mieszkanie. Szybko zareagowała też Koalicja Obywatelska, a konkretnie jej lider, który zażądał zamrożenia rat kredytów na poziomie z grudnia 2021 roku. Deklaracja Tuska wywołała konsternację wśród części komentatorów zazwyczaj mu przychylnych — lider Platformy sięgnął po lewicowy, "populistyczny" repertuar. Wysoka akceptacja dla pomocy państwowej w elektoracie KO wskazuje, że mogła to być słuszna decyzja.

Propozycja Lewicy i KO różnią się szczegółami, ale, sądząc po wynikach naszego sondażu, obydwie partie mogły nieźle trafić w emocje i oczekiwania swoich wyborców. Powściągliwsza jest propozycja Polski 2050, chwalonej niedawno przez prof. Leszka Balcerowicza ("Z uwagą odnotowuję, że Polska 2050 nie weszła w populistyczną licytację w tej sprawie"). Partia chce po prostu podniesienia progu uprawniającego do korzystania z istniejącego już Funduszu Wsparcia Kredytobiorców oraz wyższych transz pomocy. Na tle Lewicy i KO to bardzo konserwatywna propozycja, a zaznaczmy: w odpowiedziach na pytania, które zadaliśmy w naszym sondażu, wyborcy partii Hołowni nie różnią się od wyborców innych partii opozycyjnych.

Bardzo ostrożny jest też pakiet rozwiązań przygotowanych przez rząd: wakacje kredytowe, warunkowa pomoc z Funduszu Wsparcia dla Kredytobiorców, nowy (można zakładać - nieco niższy) wskaźnik oprocentowania kredytów od przyszłego roku. Problem rat kredytów dotyczy elektoratu PiS w mniejszym stopniu — letnia odpowiedź na ten kryzys nie powinna partii rządzącej zaszkodzić.

Najważniejsza próba jednak dopiero przed nami. Raty kredytów nie spadną do przyszłych wyborów (Glapiński napomknął jedynie o możliwej obniżce stopy referencyjnej pod koniec 2023; jak wie każdy ekonomista, jest to pisane palcem po wodzie). Zarazem w wyniku ostrzejszej polityki monetarnej inflację może zastąpić inne wyzwanie: mocne spowolnienie gospodarcze albo nawet recesja. Ciśnienie ekonomiczne, jakiemu poddani są kredytobiorcy, jeszcze wzrośnie. Jeśli do tego dojdzie, niemrawa odpowiedź na problemy kredytobiorców może odbije się rządowi czkawką — nie zdemobilizuje jego własnego elektoratu, ale może zmobilizować ten opozycyjny.

Sondaż Ipsos dla OKO.press, 10-12 maja 2022, badanie telefoniczne (CATI), na reprezentatywnej próbie dorosłych Polaków, liczebność próby 1014 osób

Redaktor, szef działu społeczno-ekonomicznego. Pisze o pracy, podatkach i polityce społecznej. W OKO.press od 2017 roku. Pochodzi z Prabut w woj. pomorskim, mieszka w Warszawie na Grochowie i bardzo mu się tam podoba.

Redaktor, szef działu społeczno-ekonomicznego. Pisze o pracy, podatkach i polityce społecznej. W OKO.press od 2017 roku. Pochodzi z Prabut w woj. pomorskim, mieszka w Warszawie na Grochowie i bardzo mu się tam podoba.

Komentarze