Mieszkanie bez wkładu własnego to nowy pomysł PiS. "Rząd pomaga oszukiwać, że stać nas na kredyt"

Większa dostępność kredytów kosztem wyższych rat. Windowanie cen, pogłębienie deficytu mieszkań dla niezamożnych i młodych - to niektóre z konsekwencji programu PiS "Mieszkanie bez wkładu własnego", który wystartuje w maju 2022. Sprawdzamy, kto naprawdę skorzysta

W ciągu dwunastu miesięcy, od listopada 2020 do listopada 2021, średnia cena mieszkań w Polsce wzrosła o 15 proc. - wynika z analizy internetowych ogłoszeń portalu Expander i Rentier.io. Według większości prognoz w 2022 roku lokale mieszkalne wciąż będą drożeć. Pytanie tylko w jakim tempie?

Źródłem ubiegłorocznego ruchu na rynku była głównie wysoka inflacja i niskie stopy procentowe. Najbezpieczniejszą inwestycją wydawały się właśnie nieruchomości. Kupowali je więc nie ci, którzy cierpią na niedosyt przestrzeni mieszkalnej, ale zamożni Polacy. I pompowali coś, co niebezpiecznie zaczęło przypominać bańkę mieszkaniową. W Polsce to nie wielkie fundusze spekulacyjne, ale właśnie wyższa klasa średnia ma największy udział we wzroście cen nieruchomości w ostatnich latach.

Przeczytaj także:

W 2022 roku ceny najpewniej będą rosnąć wolniej, bo zmieniła się sytuacja na rynku kredytów. Stopy procentowe poszły w górę, a rentowność inwestycji w nieruchomości spadła. Efekt widać już w ostatnim kwartale roku. Według analiz banku Pekao od października do grudnia 2021 sprzedaż na rynku nieruchomości spadła o 14 proc. w stosunku do poprzednich trzech miesięcy.

To może nieco ostudzić zapał deweloperów do budowania, ale mieszkań na rynku nie zabraknie. Jak podaje GUS w opublikowanej właśnie informacji sygnalnej, w 2021 roku oddano do użytkowania 234,7 tys. mieszkań, czyli o 6,3 proc. więcej niż rok wcześniej.

Ogromną większość zbudowali deweloperzy (141,7 tys.) i inwestorzy indywidualni (88,3 tys.). W pozostałych formach budownictwa — spółdzielczej, komunalnej, społecznej czynszowej i zakładowej — oddano do użytkowania zaledwie 4 637 mieszkań (4 149 przed rokiem) - to tylko 2 proc. wszystkich. Ten ostatni, marny odsetek jest problemem, bo — jak wskazują eksperci — bez interwencji państwa mieszkania w Polsce pozostaną słabo dostępne.

Problem cen lecących w kosmos i dostępności lokali dostrzegł rząd. Ale znalazł na niego nietypową odpowiedź.

"Wyobraźmy sobie, że mamy szkołę, która nie poradziła sobie z przygotowaniem dzieci do matury, więc gdy zbliża się egzamin, maturzyści dostają od dyrekcji pakiet ściąg, by mogły oszukać egzaminatorów. Tak właśnie wygląda dziś strategia rządu" — mówi OKO.press Agata Twardoch, architektka i urbanistka, profesorka na Wydziale Architektury Politechniki Śląskiej.

Mieszkanie bez wkładu

Jedną z propozycji w Polskim Ładzie jest bowiem program dopłat do kredytów mieszkaniowych.

PiS chce zwolnić część obywateli, a szczególnie młode rodziny z dziećmi, z obowiązku odkładania na wkład własny.

Będzie więc za nie poręczać, by mogły szybciej zdobyć lokal na rynku prywatnym. Ustawę przegłosowano w październiku 2021 (z poparciem większości opozycji, przeciw był tylko klub Lewicy), program wejdzie w życie w maju 2022.

Rząd ustawił limit wysokości dofinansowania na 100 tys. zł. Ta kwota musi mieścić się w widełkach od 10 do 20 proc. wartości całego lokalu. Kolejnym ograniczeniem jest ustawienie limitów cen za metr kwadratowy do danego miasta.

Minimalny okres zaciągnięcia kredytu to 15 lat. Wkład własny gwarantować będzie Bank Gospodarstwa Krajowego, ale konieczna będzie jego spłata. Im większa rodzina, tym mniejsza kwota długu. Jeśli na świat przyjdzie drugie dziecko, BGK dopłaci 20 tys. Premia za trzecie i kolejne dziecko wynosi 60 tys. zł.

Z poręczenia skorzystają zarówno ci, którzy szukają mieszkania na rynku pierwotnym lub wtórnym, jak i ci, którzy chcą zbudować własnym dom. Jedynym warunkiem jest nieposiadanie własnego lokalu – dla gospodarstwa bez dzieci, lub posiadanie lokalu zbyt małego – przy co najmniej dwójce dzieci.

Rząd deklarował, że program będzie służyć młodym, dla których sytuacja mieszkaniowa jest dziś jedną z największych barier w podjęciu decyzji o założeniu lub powiększeniu rodziny. Ma on też wyciągnąć z długoterminowego, nieopłacalnego najmu osoby średniozamożne, które utknęły w nim na dłużej. Czy to ma szanse się udać?

Państwo podkręca popyt na mieszkania

Mechanizm dopłat do mieszkań własnościowych nie jest nowym pomysłem na politykę mieszkaniową. Z tego samego paradygmatu korzystał rząd PO-PSL wprowadzając programy tj. "Mieszkanie dla młodych", czy "Rodzina na swoim".

W ten sposób władza stymulowała popyt na mieszkania, pomijając kwestię najmu długoterminowego. Tym samym utrwalono bardzo nietypową strukturę polskiego mieszkalnictwa: według danych Eurostatu w 2020 roku aż 86 proc. Polek i Polaków mieszkało na swoim, z czego 13 proc. spłacało kredyt. Dla porównania, w bogatszych Niemczech ten odsetek wynosi 50,5 proc., a we Francji – 64 proc. - tam znacznie więcej osób wynajmuje mieszkania.

Rządowe programy napędziły wzrost cen. Dlatego obecnie brak alternatywy dla oferty rynkowej to największy problem polskiego mieszkalnictwa. Raczkujący program Mieszkanie+ tendencji nie odwrócił. Nie odwróci jej tym bardziej kolejny program dopłat do kredytów, choć jest nieco sprawiedliwszy niż podobne programy, które wystartowały za rządów PO-PSL.

"Wcześniejsze programy — MdM i »Rodzina na swoim« — były w zasadzie prezentem od państwa, dla tych, którzy brali kredyt. Teraz państwo pożycza pieniądze, ale trzeba je oddać. Prezent dostają tylko rodziny, którym w okresie spłacania rat powiększy się rodzina. Mechanizm bardziej sprawiedliwy niż wcześniejszy państwowy bonus za pomysł kredytowania" — tłumaczy Agata Twardoch

Co nie znaczy, że program poprawi sytuację w mieszkalnictwie.

Od początku pojawiały się zarzuty, że rząd będzie w praktyce pompować bańkę mieszkaniową. By nie podbijać stawek, ustawodawca ustawił limit wartości dopłat — 100 tys. zł, maksymalnie do 20 proc. wartości mieszkania. Według prof. Twardoch to nie wystarczy.

"Wszystkie programy, które zwiększają presję na rynek, będą pompować bańkę. Jest oczywiście lepiej, gdy dopłaty faktycznie dotyczą ludzi, którzy kupują mieszkania na własny użytek – bez intencji zarobku. Tak działać może ograniczenie dopłat do osób, które nie posiadają innego mieszkania. Ale w zasadzie nie mamy gwarancji, że na końcu i ten mechanizm nie będzie wykorzystywany do zarobku i spekulacji?" — mówi ekspertka.

I dodaje, że jedynym pomysłem, by wyjść z impasu, w którym znalazło się tak wiele Polek i Polaków, byłoby publiczne dofinansowanie mieszkań na wynajem.

"Chodzi o to, by inwestować w zasoby, które nie mogą ulec prywatyzacji, czy finansjalizacji" — tłumaczy Twardoch.

Mieszkanie nie jest typowym towarem

"Z jednej strony jest towarem luksusowym: jest bardzo drogie i nie możemy pozwolić sobie na jego zakup w ramach jednej pensji, do tego jego podaż jest ograniczona, bo miasta nie mają nieograniczonej pojemności i mieszkań nie można budować w nieskończoność. Ale z drugiej strony jest potrzebą każdego obywatela, towarem podstawowym, bez którego nie można sobie wyobrazić funkcjonowania w społeczeństwie.

I to paradoksalnie sprawia, że jego wartość inwestycyjna jest tak wysoka — rynek ma pewność, że mieszkanie nigdy nie wyjdzie z mody, nie spadnie na nie popyt, jak może stać się z innymi dobrami inwestycyjnymi, np. ze złotem, czy dziełami sztuki" — mówi ekspertka.

Dodaje, że złożenie tych specyficznych cech sprawia, że część rynku mieszkaniowego, ta z mieszkaniami podstawowymi, powinna być pod kontrolą państwa. "Gdy kraje na Zachodzie ponownie, po latach podejścia liberalnego, wprowadzają rozwiązania, które mają pomóc w utrzymaniu dostępności mieszkań, my stosujemy kolejne deregulacje".

Pomoc, czy niedźwiedzia przysługa?

Rząd nie chce jednak korygować ultraliberalnego podejścia do rynku nieruchomości. Zamiast tego, zdaniem prof. Twardoch, pozwala nam żyć w zbiorowej ułudzie.

"Wyobraźmy sobie, że mamy szkołę, która nie poradziła sobie z przygotowaniem dzieci do matury, więc gdy zbliża się egzamin, maturzyści dostają od dyrekcji pakiet ściąg. Tak właśnie wygląda dziś strategia rządu. Przez lata zaniedbujemy politykę mieszkaniową, zmniejszamy na nią nakłady i oddajemy ją w ręce wolnego rynku. Nie odzyskujemy pustostanów, nie przeciwdziałamy spekulacjom, nie wprowadzamy prowizji dla deweloperów, nie zapewniamy mieszkań czynszowych, a gdy jest już bardzo źle, to pomagamy oszukiwać.

Bo tym jest w gruncie rzeczy system dopłat do wkładu własnego - oszukiwaniem, że mamy zdolność kredytową. Z jakiegoś powodu banki wprowadzają hamulce bezpieczeństwa w kredytach. Jeśli dałeś radę uzbierać na wkład własny, mamy gwarancję, że będziesz radził sobie ze spłatą rat.

Dopłaty sprawiają, że kredyty wezmą osoby, które potem mogą nie poradzić sobie z ich spłatą i za kilka lat będzie kolejna afera – tak jak była afera frankowa.

Teraz państwo mówi: »Nie przejmuj się, weź kredyt, pomożemy ci i trochę pożyczymy«, ale potem musimy radzić sobie sami, tymczasem może być coraz trudniej, bo na przykład wzrastają stopy procentowe" — mówi Twardoch.

W obecnej sytuacji na rynku finansów oznacza to tyle, że młody Polak/Polka nie musi odkładać na wkład własny, ale z powodu zmiany stóp procentowych, będzie spłacał dużo większe niż do tej pory raty kredytów.

Analitycy firmy Heritage Real Estate szacowali, że rata przeciętnego kredytu mieszkaniowego wzrosła z 1125 zł we wrześniu do 1350 w styczniu (jeszcze przed styczniową podwyżką stóp procentowych do 2,25 proc.). Średnia wysokość raty może wkrótce skoczyć do 1500 zł, a to zapewne nie koniec podwyżek stóp procentowych.

Według ogólnopolskiego raportu o kredytach mieszkaniowych i cenach transakcyjnych nieruchomości w III kwartale 2021 liczba czynnych umów kredytowych w Polsce wynosiła ok. 2,54 mln. Średnia wartość kredytu – ok. 340 tys. zł. Im wyższy kredyt, tym szybciej rośnie rata.

Analityk rynku i pełnomocnik jednego z deweloperów Tomasz Narkun szacował na Twitterze, że przy kredycie na 500 tys. zł będzie to 548 złotych więcej niż przed podwyżkami stóp, a przy kredycie w wysokości 700 tys. zł – 765 złotych miesięcznie więcej.

Jacek Furga, Przewodniczący Komitetu Finansowania Nieruchomości Związku Banków Polskich (ZBP), w rozmowie z "Wyborczą" stwierdził, że program rządu to "niedźwiedzia przysługa dla młodych".

"Kredyt bez wkładu własnego będzie droższy, czyli z wyższą marżą banku, nawet o 2 pkt. proc. Poza tym będzie spłacany dłużej, co oznacza dłuższy okres naliczania odsetek. To też otwarcie się na klientów mniej wiarygodnych finansowo, bo takich, którzy nie zdołali zaoszczędzić własnych pieniędzy" — mówił.

Czołowe zderzenie z rynkiem

Problem jestem też dostępność programu. Nadal trzeba mieć zdolność kredytową, by w ogóle do niego aplikować, a problemy z dostępem do mieszkań mają przede wszystkim średniozamożni i niezamożni Polacy.

Prof. Twardoch: "Nie ma alternatywy dla rynku. Liczba lokali komunalnych jest śmieszna. Rocznie powstaje ich ok. 2 tys. Biorąc pod uwagę, że w tym samym czasie budujemy 221 tys. nieruchomości, jest to kropla w morzu potrzeb. Bardzo mało jest także mieszkań społecznych czynszowych. Nadal mamy problem z luką czynszową, w którą wpadają osoby zbyt bogate na lokal socjalny, ale zbyt biedne na kredyt.

Kolejną pominiętą grupą są młodzi. Ludzie, którzy kończą szkoły, studia i wchodzą w dorosłość. Nie mają historii zatrudnienia ani zdolności kredytowej, więc mieszkają z rodzicami – potem nazywamy ich pogardliwie »gniazdownikami«, ale czy mieli jakiś wybór?

I w końcu, są ludzie, którzy pracują, zarabiają, ale albo zatrudnieni na umowy śmieciowe, albo mają minimalne pensje. Ci na lata grzęzną w nieopłacalnym i niestabilnym, rynkowym najmie. I dla tych wszystkich grup rząd nie ma żadnej oferty"

Na rząd spłynęła też krytyka za to, że dostęp do programu znacznie ogranicza niski limit — do 100 tys. zł dopłaty. Biorąc pod uwagę, że banki ustawiają wysokość wkładu własnego w kredytach hipotecznych na poziomie 20 proc., oznacza to, że wartość mieszkania nie może przekroczyć 500 tys. zł. Chyba że połowa wkładu własnego będzie pochodzić z kieszeni kredytobiorcy. Taki limit może być jednak zabezpieczeniem przed zbyt dużymi kredytami mieszkaniowymi.

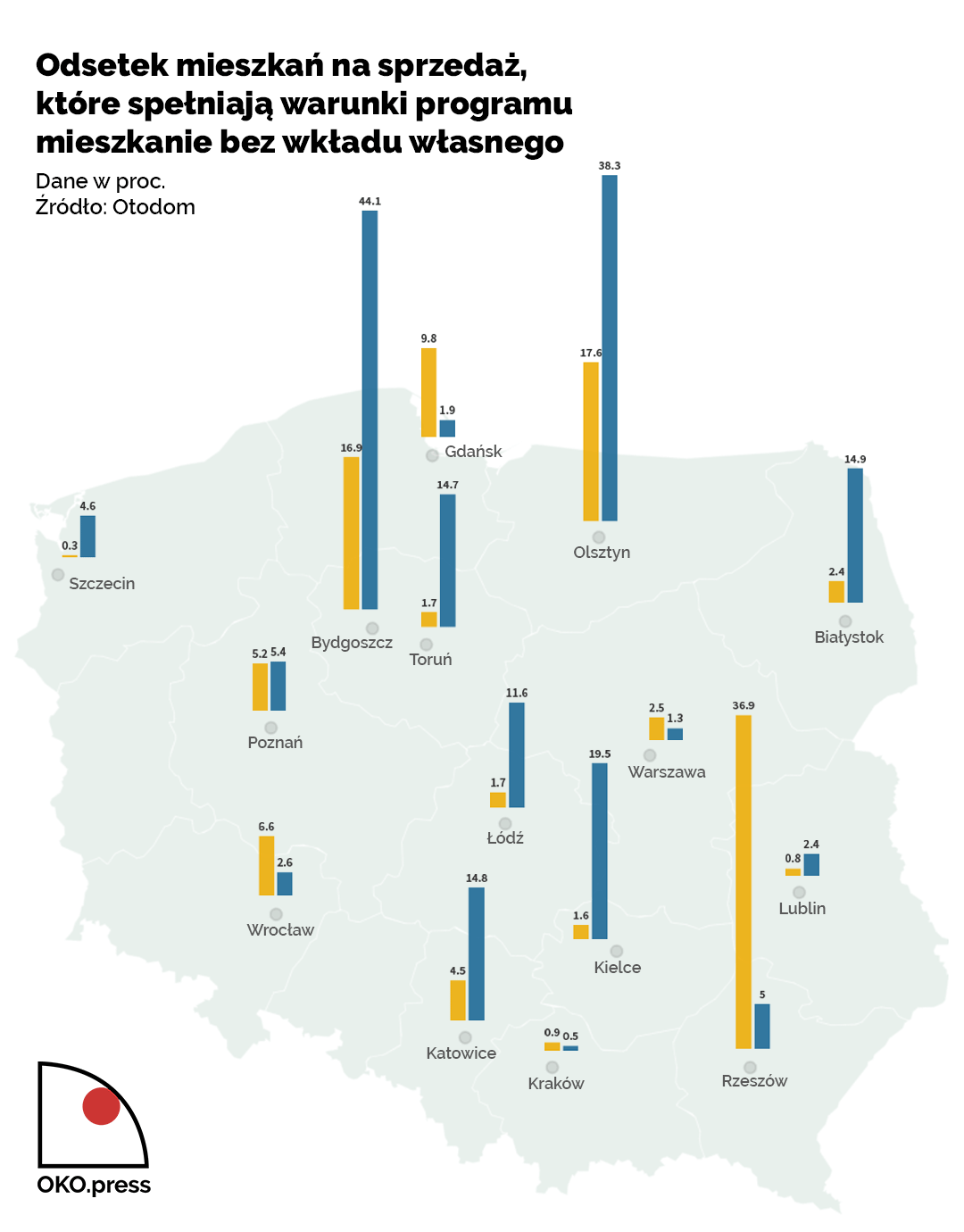

W programie mamy inne wymagania, które znacznie bardziej ograniczają jego dostępność. Cena za metr kwadratowy nieruchomości musi bowiem odpowiadać limitowi ustalonemu dla danego miasta. Portal Otodom.pl wyliczył, jaki odsetek mieszkań wystawionych na sprzedaż w ich witrynie spełnia te wymagania.

W Warszawie można starać się tylko o 1,3 proc. mieszkań na rynku wtórnym. A wszystkie są usytuowane w ościennych dzielnicach stolicy: na Rembertowie lub na Białołęce. Trochę lepiej jest z tzw. dziurą w ziemi, czyli mieszkaniami na rynku pierwotnym. Tu dostępność ofert rośnie, ale tylko do 2,5 proc.

Jeszcze gorzej jest w Krakowie. Tam, do zakupu kwalifikuje się mniej niż procent mieszkań z rynku wtórnego i pierwotnego. Najłatwiej będzie kupić mieszkanie:

- w Bydgoszczy, 44 proc. dostępności na rynku wtórnym;

- Olsztynie, 38,9 proc. - rynek wtórny;

- i Rzeszowie, 36,9 proc. - rynek pierwotny.

Czy to oznacza, że w większych miastach deweloperzy znów zostaną zachęceni do inwestowania w byle jakie osiedla na dalekich peryferiach? Według prof. Twardoch jest to możliwe, ale w tym obszarze wiele więcej zepsuć się już nie da.

Gospodarka

Polityka społeczna

Prawo i Sprawiedliwość

Rząd Mateusza Morawieckiego

Agata Twardoch

ceny

inflacja

kredyty

mieszkania

polityka mieszkaniowa

Rocznik ‘92. Dziennikarz i reporter. Uhonorowany nagrodami: Amnesty International „Pióro Nadziei” (2018), Kampanii Przeciw Homofobii “Korony Równości” (2019). W OKO.press pisze o migracjach, społeczności LGBT+, edukacji, polityce mieszkaniowej i sprawiedliwości społecznej. Członek n-ost - międzynarodowej sieci dziennikarzy dokumentujących sytuację w Europie Środkowo-Wschodniej. Gdy nie pisze, robi zdjęcia. Początkujący fotograf dokumentalny i społeczny. Zainteresowany antropologią wizualną grup marginalizowanych oraz starymi technikami fotograficznymi.

Rocznik ‘92. Dziennikarz i reporter. Uhonorowany nagrodami: Amnesty International „Pióro Nadziei” (2018), Kampanii Przeciw Homofobii “Korony Równości” (2019). W OKO.press pisze o migracjach, społeczności LGBT+, edukacji, polityce mieszkaniowej i sprawiedliwości społecznej. Członek n-ost - międzynarodowej sieci dziennikarzy dokumentujących sytuację w Europie Środkowo-Wschodniej. Gdy nie pisze, robi zdjęcia. Początkujący fotograf dokumentalny i społeczny. Zainteresowany antropologią wizualną grup marginalizowanych oraz starymi technikami fotograficznymi.

Komentarze