Ekspert: Glapiński nie powinien pełnić swojej funkcji [WYWIAD]

„Jeśli chodzi o kierowanie NBP w najbliższych latach to mamy przed sobą tylko dwa scenariusze: zły i gorszy”. Z dr. Wojciechem Paczosem rozmawiamy o kierowaniu bankiem centralnym w trudnych czasach i o tym, czy chciwość firm przyczyniła się do wzrostu inflacji

Greedflacja, czyli wszystkiemu winni przedsiębiorcy?

Jakub Szymczak, OKO.press: To mamy tę inflację chciwości (ang. greedflation), czy jej nie mamy?

Dr Wojciech Paczos, Cardiff University, grupa ekspercka Dobrobyt na Pokolenia: Zacznijmy od podstaw. Uważam, że chciwość, to coś, co motywuje przedsiębiorców. Jeżeli mogą zarobić więcej, to spróbują to zrobić.

Dlatego kluczowe jest to, jak chcemy, żeby wyglądał rynek. To żywioł, który napędza innowacyjność i postęp.

Ale z teorii ekonomii wiemy też, że jeśli pozostawimy rynek bez żadnej kontroli, to ta chciwość i sukces, który z innowacyjności może wynikać, koniec końców będzie się przemieniał w opanowywanie rynku i jego mechanizmów, czyli monopolizację.

To zupełnie naturalny proces, gdy rynek jest pozostawiony sobie. Poza ekstremami, ekonomiści z lewa i prawa zgadzają się co do tego, że rynków nie można pozostawić samych sobie. Tą ostatnią granicą jest monopolizacja i walka z monopolami.

Z tego, co rozumiem, opowieść o greedflation polega na tym, że obserwowaliśmy nagły i skoordynowany atak chciwości w ostatnich dwóch latach. Przedsiębiorcy wspólnie zaczęli podnosić ceny, by nabić swoje marże, a to wywołało inflację.

A nie jest to przejaskrawienie argumentów zwolenników tej teorii? Czy nie chodzi raczej o to, że przedsiębiorcy podejmowali racjonalne ze swojej perspektywy decyzje, by ceny podnosić, bo konsumenci to akceptowali? Że raczej wskoczyli na płynącą już falę?

Taki opis jest mi bliższy. Jeśli tak zdefiniujemy greedflation, to takie zjawisko rzeczywiście wystąpiło. Warto podać tutaj przykład z początków pandemii. Miejscami obserwowaliśmy puste półki w sklepach, braki na przykład papieru toaletowego. Wtedy ceny nie poszły w górę.

Dla ekonomistów to było zastanawiające. Bo mamy klasyczne zjawisko — ogromny popyt, niska podaż. Nie było żadnych prawnych ograniczeń na podnoszenie cen. Podręcznikowo ceny powinny wzrosnąć.

No to dlaczego nikt nie podnosił wtedy cen papieru toaletowego?

Bo nie było na to przyzwolenia społecznego. Myślę, że pierwszy przedsiębiorca, który w tamtej sytuacji podniósłby mocno ceny, zostałby publicznie napiętnowany za to, że wykorzystuje trudną sytuację dla własnego zysku.

Wtedy przyzwolenia nie było, a rok, dwa lata później już tak?

W mojej ocenie odpowiedzią są tutaj oczekiwania inflacyjne. To zjawisko, które jest trudne do uchwycenia liczbami. Chodzi o to, jakiej inflacji oczekujemy za jakiś czas. Jeśli wysokiej – bo widzimy, że rośnie, a bank centralny nie reaguje, bo przyzwyczailiśmy się do wzrostów cen – to łatwiej zaakceptujemy kolejne podwyżki.

Na początku inflacji te oczekiwania były niskie, nikt nie myślał o wyższych cenach, rynek by takie podwyżki ukarał. W ostatnich dwóch latach rosnące ceny już nikogo nie dziwiły, bo się do nich krok po kroku przyzwyczailiśmy. Nikt się z tych podwyżek nie cieszył i mamy już inflacji dosyć, ale było to akceptowalne. Przedsiębiorcy z tego skorzystali.

Jak wyglądałaby sytuacja firm, gdyby tych wysokich podwyżek nie było?

Wiele z nich mogłoby nie wytrzymać konkurencji. Ale część po prostu wykorzystała sytuację, by lepiej zarobić. Ze strony firm to było racjonalne zachowanie rynkowe.

W normalnych czasach jest tak, że przedsiębiorcy nie chcą podnosić cen codziennie, ceny nie są elastyczne, bo to nikomu się nie opłaca. Mamy więc sztywność cenową, a w czasach podwyższonej inflacji wynikają z niej dwa efekty: ci, którzy nie podnoszą cen, a dokoła szaleje inflacja, tracą.

Ich realne marże zaczynają spadać. Natomiast ci, którzy mogą ceny podnieść, podnoszą je wyżej niż inflacja. Ten drugi efekt zawsze dominuje. W mojej ocenie to, co obserwowaliśmy przez ostatnie dwa lata, zgadza się z mechanizmem teoretycznym, jaki znam.

Przeczytaj także:

Kto miał rację, Glapiński czy Lagarde?

To banki centralne mają w rękach narzędzia, by trzymać oczekiwania inflacyjne w ryzach. Wiele razy mówiłeś, że Europejski Bank Centralny radzi sobie z tym znacznie lepiej niż nasz NBP. Ale to szefowa EBC Christine Lagarde na konferencji prasowej mówi o greedflation i wprowadza to pojęcie szeroko do debaty.

Ale taka greedflation to nie jest żadna nowość i sensacja, tylko naturalny proces, gdy występuje tak silny wzrost inflacji, z jakim mieliśmy do czynienia.

Czyli firmy wykorzystywały inflację do podnoszenia swoich cen we wcześniejszych wielkich falach inflacji, na przykład po kryzysie paliwowym w latach 70.?

Mechanizm wzrostu marż na skutek inflacji jest uniwersalny.

Ale pojęcie jest nowe, nie używano go wcześniej.

Bo nie mieliśmy dobrych danych. Nie wiedzieliśmy, co się działo z marżami w poprzednich dużych falach inflacji, a takich nie było od wielu lat.

Pojęcie jest chętnie wykorzystywane przez część politycznej lewicy do przekonywania, że to wielkie firmy są winne wzrostowi cen.

Ludzie lubią używać takich pojęć, one upraszczają świat. Wzrost marż miał miejsce, to nie jest przedmiotem dyskusji. Jak je nazwiemy to drugorzędny temat. Dla mnie kluczowe jest to, że to nie było przyczyną, ale skutkiem. Skutkiem wysokich oczekiwań inflacyjnych.

Znam twoją ocenę polityki NBP, ale czy ECB nie mogło silniej przekonać Europejczyków, że ceny nie będą rosły tak szybko?

Trudno mi powiedzieć. Pewnie by się dało. Zawsze podkreślam, że EBC lepiej zrozumiał sytuację, lepiej się w niej odnalazł w porównaniu do NBP. Ale w debacie światowej EBC wskazywało się jako tego, który się spóźnił z reakcją w porównaniu do Banku Anglii czy Amerykańskiej Rezerwy Federalnej. Z dzisiejszej perspektywy trzeba przyznać tym głosom rację.

Zbyt późno podnosił stopy?

Tak, przez to, że najpierw mieliśmy długą debatę, czy to jest inflacja długotrwała, czy chwilowa. Ja uważam, że EBC miał jeszcze jedno ograniczenie, o którym się zapomina. EBC wcześniej, przed obecną falą inflacji, działało w przeciwną stronę.

Strefa euro miała wówczas problem nie ze zbyt wysoką inflacją, ale na odwrót, ze zbyt niską. Więc oczekiwania trzeba było podnosić, bo było zagrożenie deflacją. EBC obiecywał, że stopy będą niskie bardzo długo, właśnie po to, żeby pobudzić wzrost inflacji. Kiedy pojawiły się presje inflacyjne EBC, miał problem ze swoją wcześniejszą obietnicą.

W połowie 2021 roku nie było jeszcze pewne, że ta inflacja będzie dosyć uporczywa i długotrwała. Decyzja, by stopy podnosić początkowo bardzo ostrożnie, była świadoma, po to, by zachować dotychczasową wiarygodność.

Dzisiaj NBP i ECB działają w przeciwnym kierunku. Prezes Glapiński zakończył cykl podwyżek, jego słowa wskazują na to, że szykują nam się niedługo obniżki stóp procentowych. Christine Lagarde mówi raczej o uporczywości inflacji, stopy w strefie euro znów wzrosły, niewykluczone, że nie ostatni raz. Ale może dziś to NBP ma rację? Może EBC gra zbyt ryzykownie i prowokuje recesję?

Takie ryzyko istnieje zawsze. Ekonomia nie jest matematyką, nie da się wyliczyć przyszłości. Ale fakty na razie przemawiają za strategią EBC, inflacja w strefie euro jest dziś znacząco niższa niż w Polsce i było tak przez całą falę inflacyjną.

Poza tym EBC nie ma mandatu do dbania o pełne zatrudnienie czy o wzrost gospodarczy. Ma dbać o odpowiednio niską inflację. Dopóki tego nie osiągnie, nie ma prawa odpuszczać.

Ale bank centralny potrzebuje zaufania społecznego. Czy EBC nie powinien myśleć też w długim terminie o tym, że jeśli jego działania spowodują bolesną recesję, to bank to zaufanie straci?

Niby tak, ale to jest gdybanie. Na razie idzie im dobrze. No i pojawia się pytanie, czy te zagrożenia są na tyle realne, by tę politykę zmienić. W mojej ocenie nie. Dane na temat inflacji i perspektyw gospodarczych są dobre, nie widzę szans na duże tąpnięcie.

Skąd spowolnienie w Niemczech

Niemcy mają już techniczną recesję, obawiają się wieloletniego spowolnienia gospodarczego.

Zgadza się, ale pytanie, czym to jest spowodowane. Czy wysokimi stopami procentowymi, czy raczej czynnikami strukturalnymi. Być może zatarł się silnik wzrostu, skończył się tani gaz z Rosji? Nie jestem ekspertem od niemieckiej gospodarki, więc nie chcę tu zbyt mocno spekulować.

Ale też zastanawiałem się, czy prezes Glapiński miał rację, gdy zatrzymał wzrost stóp już rok temu, gdy inflacja była jeszcze bardzo wysoka. Uważam, że nie miał do tego podstaw. Nie miał żadnych danych, które wskazywałyby, że wówczas była to właściwa droga.

Jaką sytuację obserwowalibyśmy dziś w Polsce, gdyby stopy procentowe rok temu zatrzymały się dopiero na 8-9 proc., tak jak sugerowała część ekspertów?

Przestrzelenie stopami jest lepsze, bo wtedy można je szybciej obniżać. Gdyby wówczas je dalej podnieść, uważam, że dzisiaj mielibyśmy mniejsze stopy niż obecnie.

Ale sam wielokrotnie tłumaczyłeś, że proces wpływu podwyżek stóp na sytuację gospodarczą jest powolny, że efekty widać po wielu miesiącach, czasem po ponad roku.

Tak, ale w normalnej sytuacji stabilnej gospodarki. Wtedy może to trwać od jednego do nawet sześciu kwartałów. Nowe badania pokazują, że tak jest, gdy stopy i inflacja zmieniają się powoli. A kiedy inflacja jest wysoka, a procesy gospodarcze są dynamiczne, jak w ciągu ostatnich dwóch lat, ten mechanizm bardzo przyspiesza. Można więc było działać dynamiczniej.

Przeczytaj także:

Problem modeli prognostycznych

Prognozy NBP mówią, że do końca 2025 roku polska inflacja nie wróci do celu inflacyjnego NBP, czyli do 2,5 proc. Jak to jest możliwe, skoro walka z inflacją jest głównym zadaniem NBP?

Tutaj muszę trochę wziąć prezesa w obronę. Ważne jest, by rozumieć, jak te prognozy powstają od kuchni. Nie wiem, czy prezes Glapiński to wie, ja znam te modele, dlatego w poprzednich dwóch latach byłem sceptyczny wobec ich optymistycznych prognoz.

Zwykle pokazywały one, że w następnym miesiącu nastąpi szczyt, a potem inflacja będzie spadać. I co prognozę ten szczyt się przesuwał, a do celu inflacja zawsze miała zejść w ciągu dwóch lat. Ale zamiast tego inflacja ciągle rosła.

Teraz jest inaczej. Modele pokazują uporczywą inflację przez wiele lat.

Założeniem mechanizmu tych prognoz jest to, że inflacja musi w ciągu dwóch lat zejść do celu. To nie jest wynik prognoz, ale ich założenie. Dlatego na początku zawsze do celu schodziliśmy w ciągu właśnie tych dwóch lat. Drugi mechanizm to sprawdzanie, jak bardzo model pomylił się w przeszłości i korekta przyszłej ścieżki na tej podstawie.

Skoro więc przed dwa lata inflacja była niedoszacowana, to teraz korekta idzie w drugą stronę. I moim zdaniem to kończy się przeszacowaniem. O ile wcześniej były one zbyt optymistyczne, teraz są zbyt pesymistyczne. Gdyby ścieżka z ostatnich czterech miesięcy się utrzymała, to mamy inflację w celu w ciągu roku.

Sytuacja jest zaskakująco dobra

A kluczem w tych ostatnich miesiącach nie jest sezonowość? Ceny żywności zawsze latem spadają.

To jest normalne w normalnych czasach. Ale nie było tego rok temu i dwa lata temu. Więc obecnie sytuacja jest zaskakująco dobra, ja się tego nie spodziewałem.

Może w takim razie baner na NBP z napisem „Dzięki NBP Polska jest na dobrej drodze, już od 4 miesięcy ceny prawie się nie zmieniły!” jest w porządku?

Ten baner może i byłby w porządku, gdyby nie było całego kontekstu dookoła.

Tutaj musimy jeszcze zrobić krok wstecz i zastanowić się, z jakich czynników wynikają te spadki w ostatnich czterech miesiącach. Na ile jest to zasługa spadków kosztów i cen surowców na świecie. Dziś są już poniżej poziomów sprzed wojny. Tu nie ma zasługi NBP.

Czy wynika to ze schłodzenia gospodarki?

Pierwszy raz w III RP, poza pandemią i kryzysem z początku lat 90., mamy spadek popytu konsumpcyjnego. To z kolei zasługa polityki NBP, podwyżki stóp procentowych.

Te czynniki zagrały rolę, nie podejmuję się oceny, w jakim stopniu. Najlepiej jest oczywiście, gdy spadek inflacji wynika ze spadku oczekiwań inflacyjnych, wtedy jest najtrwalszy i nie musi oznaczać spadku popytu konsumpcyjnego. Ale gdy oczekiwań nie da się obniżyć, trzeba niestety uderzyć po kieszeni.

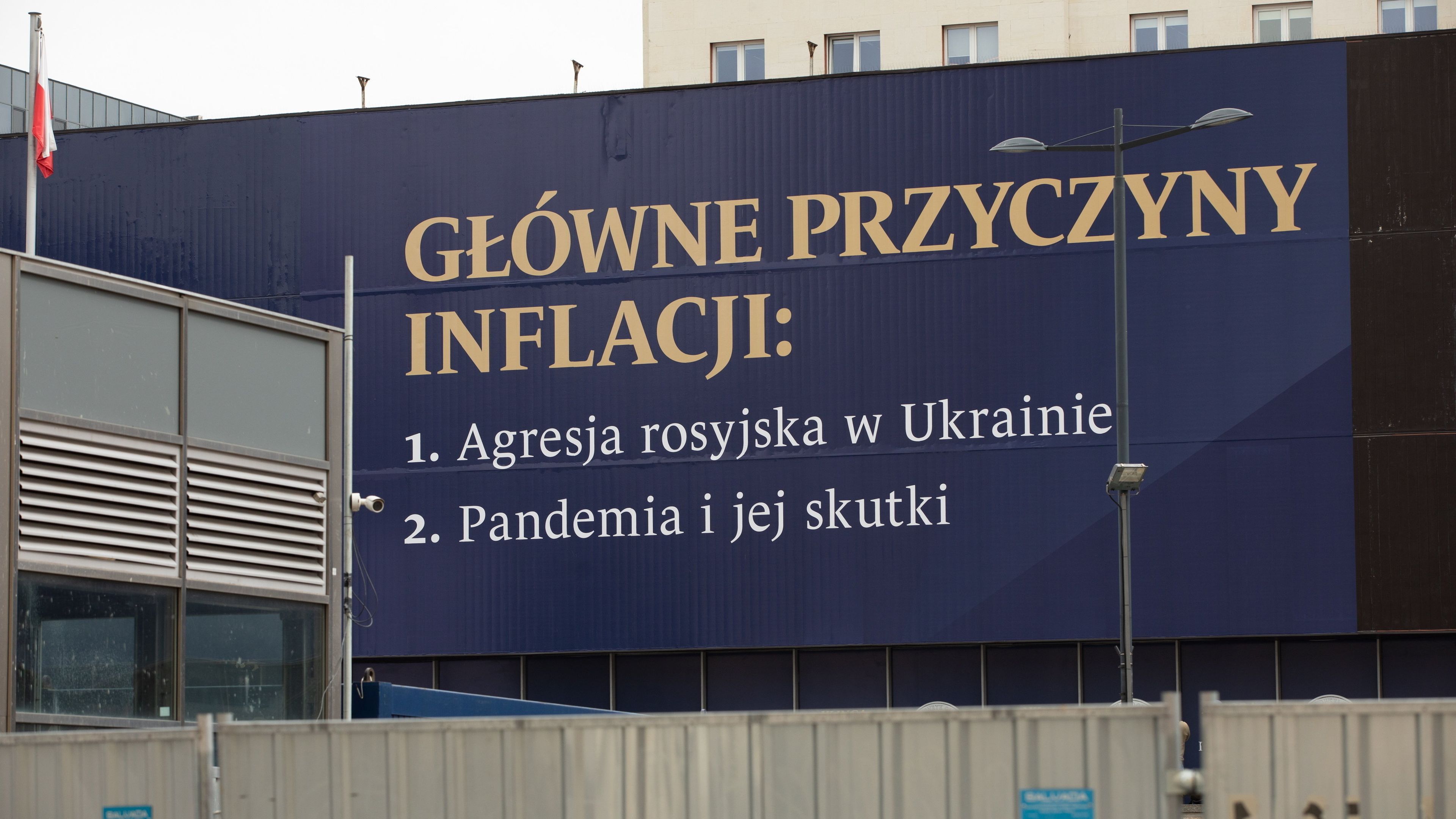

Główne przyczyny inflacji: 1. Agresja rosyjska w Ukrainie 2. Pandemia i jej skutki Obciążanie NBP i rządu wysoką inflacją to narracja Kremla.

Stworzony zgodnie z międzynarodowymi zasadami weryfikacji faktów.

Wróćmy do baneru.

Mam z nim problem. Normalny bank centralny w normalnym kraju, w normalnych czasach, mógłby nawet postawić podobny baner. „Dbamy o wartość pieniądza, udało nam się opanować inflację". Tylko kontekst jest taki, że

dopiero co widzieliśmy inny baner, który mówił, że wysoka inflacja nie jest winą NBP. A na nowym widzimy, że spadek inflacji to już zasługa NBP. To się nie klei.

A przede wszystkim prezes NBP jest zaangażowany w kampanię wyborczą, taki baner jest jej częścią. Nawet jeśli nie robi tego bezpośrednio, to w praktyce mówi, na kogo należy głosować. Nie znam żadnego innego takiego przypadku szefa banku centralnego z innego kraju, który może pochwalić się stabilnie niską inflacją.

Glapiński nie jest odbierany poważnie

Rozmawiasz czasem ze znajomymi o inflacji, prezesie NBP?

Tak, jasne.

Co mówią o prezesie Glapińskim?

Powiem delikatnie: nie jest odbierany do końca poważnie.

Mam podobne doświadczenia. A przecież i ja, i ty wiemy, że to jest jednak doświadczony ekonomista. Zaprzepaścił swój dorobek naukowy?

Na pewno zna się na myśli Josepha Schumpetera i jego teorii rozwoju gospodarczego, bo chodziłem na wykłady Glapińskiego z historii myśli ekonomicznej na SGH. I te wykłady mi się podobały! To był prawdziwy gawędziarz.

To się nie zmieniło.

Problem w tym, że na tych wykładach nie zdradzał zainteresowania polityką monetarną. Ciekawiło go, skąd bierze się wzrost gospodarczy, innowacyjność, jak należy prowadzić politykę reform. Określał się jako konserwatysta ekonomiczny, co w jego rozumieniu oznacza, że do wszystkiego trzeba podchodzić z dystansem, małymi krokami.

Ale ekonomia jest bardzo szeroką dziedziną. Lekarz internista nie powinien prowadzić operacji na otwartym sercu. I analogicznie uważam, że prof. Glapiński nie ma wiedzy i wykształcenia, które pozwalałoby mu na zajmowanie się polityką monetarną. Uważam, że nie rozumie tych procesów.

Jak to wygląda w innych bankach centralnych? Politykę monetarną prowadzą specjaliści?

Christine Lagarde w ogóle nie jest ekonomistką, jest prawniczką. Za to w USA jest nowa tradycja, że wybiera się ekonomistę, który zajmuje się polityką monetarną i ma w tej kwestii imponujący dorobek naukowy. Tak robi się od czasów Alana Greenspana, który w powszechnej ocenie nie docenił tego, co dzieje się na rynkach finansowych i nie trafił z polityką stóp procentowych.

Opowieści ze świata totalitaryzmów

Poprzedni nominat PiS na stanowisku szefa NBP, tragicznie zmarły Sławomir Skrzypek, zdawał sobie sprawę, jakie ma kompetencje, a jakich nie ma. I to jest chyba kluczowe na wysokich stanowiskach państwowych. Z moich obserwacji wynika, że lepiej na tym stanowisku radzą sobie ci, którzy na polityce monetarnej się znają.

Ale kluczowe jest, by otaczać się ludźmi, którzy są specjalistami. Tego u prezesa Glapińskiego nie widać. On jest przekonany, że wie lepiej i walczy z tymi, którzy z nim polemizują.

To, co dzieje się w Radzie Polityki Pieniężnej to zamykanie biur, odmawianie dostępu do ekspertyz, konieczność złożenia podania, by wykonać telefon. To są zagrywki wobec niezgadzających się z nim członków RPP, które dyskwalifikują prezesa NBP jako urzędnika. Opowieści ze świata totalitaryzmów.

A przecież w samej koncepcji RPP chodzi o to, by poglądy były różne, żeby członkowie znali się na różnych dziedzinach ekonomii. Powinni tam być ludzie, którzy rozumieją rynek pracy, znają się na nierównościach, wiedzą co dzieje się z produktywnością pracy, w handlu.

Wtedy można podjąć dobrą decyzję, która bierze pod uwagę wszystkie zawiłości gospodarki. Ale prezes z ekspertów nie korzysta. A w radzie są głównie statyści, którzy głosują jak prezes. To jest dysfunkcyjne.

Czy ten niepoważny wizerunek pajaca, jaki wypracował sobie prezes NBP, wpływa bezpośrednio na poziom oczekiwań inflacyjnych, a przez to później na wysokość inflacji?

Muszę spekulować, bo nie mam danych. Ale myślę, że może mieć znaczenie. Przedsiębiorcy w latach 2021-2022 nie mieli silnego sygnału, że ich podwyżki cen spotkają się z reakcją. To mogło przyczynić się do rozkręcenia się spirali oczekiwań inflacyjnych.

Zejście poniżej 10 proc. inflacji ma znaczenie

Inflacja spada – zbliżamy się do granicy 10 proc., o której lubi mówić prezes NBP i politycy PiS. Czy jej przekroczenie ma jakiekolwiek znaczenie?

Tak, akurat 10 proc. ma znaczenie. Z badań, które znam, wynika, że powyżej 10 proc. nie ma możliwości, by rosły wynagrodzenia realne. Od samego początku pandemii mówiłem, że przyjdzie nam zapłacić inflacją, ale NBP nie może dopuścić, by przekroczyła ona 10 proc.

Muszę też przyznać, że wzrost wynagrodzeń w Polsce mnie w ostatnich miesiącach zaskoczył, myślałem, że będzie słabszy.

Czy zaskakująco silnie rosnące wynagrodzenia nie tworzą ryzyka, że inflacja utrwali się na wysokim poziomie?

Będę się tu powtarzał, ale dla mnie głównym ryzykiem są niesłabnące oczekiwania inflacyjne.

Dla mnie to kluczowe zjawisko w objaśnianiu tego, co z inflacją się dzieje. Ale problem w tym, że trudno je zmierzyć liczbowo. Ekonomiści często popełniają błąd, że skoro coś jest trudno zmierzyć liczbowo, to nie warto o tym rozmawiać.

Podobny mechanizm mamy, gdy mówimy o kosztach walki z globalnym ociepleniem. Ekonomiści nie mieli pomysłu jak policzyć wpływ globalnego ocieplenia na gospodarkę. A koszty tej walki można policzyć łatwo i szybko. I ta opowieść o kosztach przebiła się do opinii publicznej mocniej, co często stopuje wszelkie działania.

Oczekiwania inflacyjne to w dużej mierze po prostu nasze decyzje konsumenckie i chęć ich podjęcia dziś i w przyszłości. W normalnych czasach jakieś niespodziewane i negatywne wydarzenie może przejściowo podnieść inflację w górę. Ale my wciąż nie żyjemy w normalnych czasach, więc przy wysokich oczekiwaniach inflacyjnych kolejny kryzys może nie być przejściowy.

Przeczytaj także:

Wyborcza obniżka stóp?

Co teraz ze stopami procentowymi w Polsce?

Boję się, że będziemy mieli obniżkę stóp procentowych w październiku jako element kampanii wyborczej. Może dojść do sytuacji, w której jesienią zaczną rosnąć ceny gazu i prądu, a obniżkę zaraz będzie trzeba odkręcać. A to będą kolejne ciosy w wiarygodność NBP.

Politycznie jesteśmy teraz w trudnym położeniu dla polityki pieniężnej. PiS jest przestraszone ryzykiem utraty władzy i obiecuje wiele. Koszty polityczne są niepewne, a koszty ekonomiczne mogą okazać się spore.

Dokładnie dlatego wymyślono niezależny bank centralny. Żeby szef banku centralnego powstrzymywał rząd przed nadmiernym wydawaniem publicznych środków. Dziś w Polsce ten mechanizm kontrolny nie istnieje. To się wpisuje w schemat dotychczasowych działań PiS w kwestii rozmontowywania demokratycznych bezpieczników. To jest potężny problem, bo nie da się napisać demokratycznego prawa, które w pewnym stopniu nie będzie się opierało na dobrej woli ludzi władzy. System niezależności banku centralnego w Polsce jest napisany dobrze. A mamy to, co mamy.

Co można więc zrobić w takiej sytuacji, by poprawić jakość polityki monetarnej?

Nic. Powołano osobę, która nie powinna zostać na to stanowisko powołana. I jeśli chcemy działać zgodnie z prawem, to powinna z nami zostać jeszcze przez pięć długich lat. Więc jeśli chodzi o kierowanie NBP w najbliższych latach to mamy przed sobą tylko dwa scenariusze: zły i gorszy.

Cykl „SOBOTA PRAWDĘ CI POWIE” to propozycja OKO.press na pierwszy dzień weekendu. Znajdziecie tu fact-checkingi (z OKO-wym fałszometrem) zarówno z polityki polskiej, jak i ze świata, bo nie tylko u nas politycy i polityczki kłamią, kręcą, konfabulują. Cofniemy się też w przeszłość, bo kłamstwo towarzyszyło całym dziejom. Rozbrajamy mity i popularne złudzenia krążące po sieci i ludzkich umysłach. I piszemy o błędach poznawczych, które sprawiają, że jesteśmy bezbronni wobec kłamstw. Tylko czy naprawdę jesteśmy? Nad tym też się zastanowimy.

Dziennikarz OKO.press od 2018 roku, współkierownik działu społeczno-gospodarczego (razem z Katarzyną Kojzar). Publikował też m.in. w Res Publice Nowej, Miesięczniku ZNAK i magazynie „Kontakt”. Absolwent Polskiej Szkoły Reportażu, arabistyki na Uniwersytecie Adama Mickiewicza w Poznaniu i historii na Uniwersytecie Jagiellońskim w Krakowie. Autor reportażu historycznego "Ja łebków nie dawałem. Procesy przed Żydowskim Sądem Społecznym" (Czarne, 2022) o powojennych rozliczeniach wewnątrz polskiej społeczności żydowskiej. W OKO.press pisze głównie o gospodarce i polityce międzynarodowej oraz Bliskim Wschodzie.

Dziennikarz OKO.press od 2018 roku, współkierownik działu społeczno-gospodarczego (razem z Katarzyną Kojzar). Publikował też m.in. w Res Publice Nowej, Miesięczniku ZNAK i magazynie „Kontakt”. Absolwent Polskiej Szkoły Reportażu, arabistyki na Uniwersytecie Adama Mickiewicza w Poznaniu i historii na Uniwersytecie Jagiellońskim w Krakowie. Autor reportażu historycznego "Ja łebków nie dawałem. Procesy przed Żydowskim Sądem Społecznym" (Czarne, 2022) o powojennych rozliczeniach wewnątrz polskiej społeczności żydowskiej. W OKO.press pisze głównie o gospodarce i polityce międzynarodowej oraz Bliskim Wschodzie.

Komentarze