PiS chwali się, że wyciąga wnioski z klapy programów mieszkaniowych. A naprawdę?

Kaczyński tropi układ deweloperski, a rzecznik rządu chwali się, że PiS wyciąga wnioski z dotychczasowych błędów. Paradygmat się nie zmienia: rząd jest nadal ślepo zapatrzony w inwestycje prywatne, zamiast wspierać tani najem. A do tego robi szkolne błędy, przez co każdy program to niewypał

"Popełniamy błędy jak każda władza, chociażby program mieszkaniowy mógłby być bardziej skuteczny" — mówił 18 lipca w Polsat News rzecznik rządu Piotr Müller. "Każda władza popełnia błędy, ale grunt to umieć wyciągać z nich wnioski" — dodał.

Popełniamy błędy jak każda władza, chociażby program mieszkaniowy mógłby być bardziej skuteczny (...) Każda władza popełnia błędy, ale grunt to umieć wyciągać z nich wnioski

O tym, że dotychczasowa polityka mieszkaniowa PiS poniosła porażkę, w OKO.press pisaliśmy wielokrotnie. Ostatnio, przy okazji wypowiedzi prezesa PiS, Jarosława Kaczyńskiego, który w czerwcu na spotkaniu z wyborcami w Inowrocławiu winnego katastrofalnej sytuacji doszukiwał się w "układzie deweloperskim".

Prezes zapomniał dodać, że do sytuacji, w której ponad połowa mieszkań oddawanych do użytku pochodzi z inwestycji deweloperskich (w 2021 141,7 tys. na 234,7 tys.), reszta z inwestycji prywatnych (88 tys.), a tylko 2 proc. to mieszkalnictwo uspołecznione (czyli tani najem lub mieszkania komunalne), przyczyniło się państwo. I nie chodzi tylko o amatorszczyznę w realizacji programu Mieszkania Plus, w którym z szumnie zapowiadanych 100 tys. mieszkań, wybudowano zaledwie 18 tys.

Więcej o tej nieudolności pisaliśmy tutaj:

Przeczytaj także:

Polacy wciąż mają aspiracje własnościowe, ale...

Lata polityki finansowania kredytów, szczególnie w czasie rządów PO-PSL, ale kontynuowanych przez PiS, ukształtował nie tylko rynek, ale też sposób postrzegania polityki mieszkaniowej. Przez lata ekipy rządzące zasłaniały się więc własnościowymi aspiracjami Polek i Polaków.

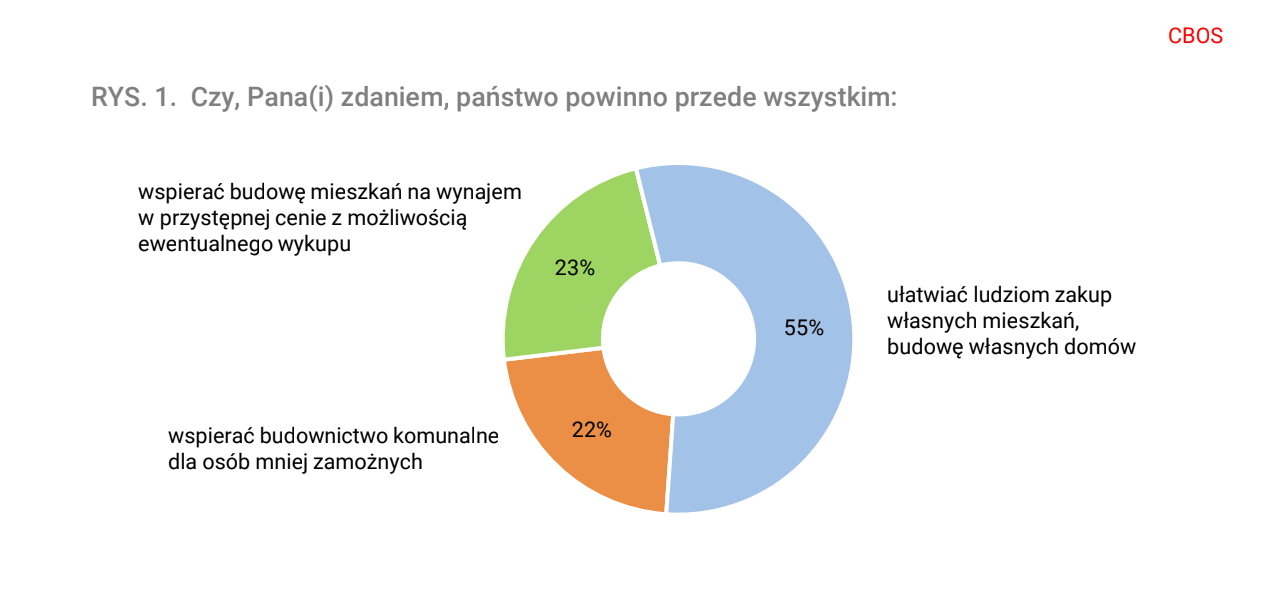

Z najnowszego badania CBOS wynika, że faktycznie 55 proc. z nas uważa, że państwo wciąż powinno ułatwiać zakup własnych mieszkań lub budowę domów.

Ale już 23 proc. skłania się raczej ku budowie mieszkań na wynajem w przystępnej cenie, a kolejne 22 proc. wolałoby inwestycje dla najmniej zamożniejszych, czyli w budownictwo komunalne.

Potencjał do zmiany polityki jest, choć grupą, która najmocniej domaga się dostępu do własności, a nie np. taniego najmu, są młodzi. W grupie 25-34 lata poparcie dla wszelkiego rodzaju ułatwień i dopłat sięga aż 73 proc. Ślepe patrzenie na sondaże to pułapka, bowiem oczekiwania rozmijają się z tym, co wiemy o mechanizmach polityki mieszkaniowej. Żadne dopłaty do kupna nie rozwiążą problemu dostępności. A w ostatnich miesiącach to właśnie ten temat, dostępnego mieszkalnictwa, zaczął dotyczyć znacznie większej niż do tej pory grupy Polek i Polaków.

Zapaść sprzedaży, dramat wynajmujących

Największą barierą — w ukierunkowanym na posiadanie — rynku, stał się drastyczny spadek dostępności kredytów.

7 lipca Rada Polityki Pieniężnej po raz kolejny podniosła stopy procentowe. Stopa referencyjna wzrosła o 50 punktów bazowych (czyli o pół punku procentowego) z 6 do 6,5 proc. Ale już 10 dni wcześniej banki same przykręciły kurek i podniosły stawkę WIBOR do 7 proc. To oznacza, że osoba, która jeszcze we wrześniu 2021 roku mogła pożyczyć 600 tys. zł, dziś dostanie ponad połowę mniejszy kredyt — na 270 tys. zł. Na spadek dostępności kredytów wpływ mają nie tylko rosnące stopy, ale też bardziej rygorystyczna polityka KNF. Już w lipcu 2021, KNF ograniczyła okres kredytowania do 25 lat. Za to na początku marca wprowadziła konieczność uwzględniania przy liczeniu zdolności kredytowej wzrostu kosztów utrzymania i utrzymywania wskaźnika DSTI (relacja kosztu rat do dochodu kredytobiorcy) nie wyższego niż 40 proc. i 50 proc.

Deweloperzy sytuację na rynku sprzedaży nazywają już "zapaścią". Spadki rok do roku wynoszą nawet 50 proc. (wśród deweloperów notowanych na giełdzie 43 proc.).

Niepewna sytuacja ekonomiczna zatrzymała też sprzedaż na rynku wtórnym. Właściciele lokali wolą dziś wynajmować, co uwolniło przynajmniej część lokali inwestycyjnych. To widać w liczbie ofert, które w pierwszych miesiącach tego roku, schodziły na pniu. Jednak presja na najem jest nieproporcjonalnie większa, bo w poszukiwaniu mieszkań uczestniczą nie tylko ci, których nie stać już na kredyt, ale też ogromna grupa uchodźców z Ukrainy.

Ceny najmu w Polsce w ostatnich 12 miesiącach poleciały w kosmos. Od maja 2021 do maja 2022, stawki czynszu w największych polskich miastach wzrosły średnio o 25 proc. Z najnowszego raportu Expandera wynika też, że miesiąc do miesiąca wzrost lekko wyhamował, ale wciąż za mieszkanie trzeba płacić dramatycznie dużo. Rekordzistą jest Kraków, gdzie stawki czynszu wzrosły o 44 proc. W Gdańsku zapłacimy 41 proc. więcej, we Wrocławiu - 37 proc, w stolicy - 27 proc., a w Rzeszowie 26 proc.

Według Expandera ceny najmu i tak rosną wolniej niż raty kredytów.

Z danych portalu Oto.dom wynika jednak, że wśród najemców największą grupę stanowią osoby, których dochód rozporządzalny na miesiąc wynosi między 2-4 tys. zł. I to dla nich wzrost cen najmu jest zabójczy.

Pytanie, czy faktycznie w tej dramatycznej sytuacji PiS wyciąga wnioski z nieudolnej polityki?

Mieszkanie bez wkładu, czyli oszukiwanie, które nie działa

Jedną z nowych propozycji rządu jest program "Mieszkanie bez wkładu własnego", który wszedł w życie pod koniec maja 2022. I ciężko nazwać go filozoficznym zwrotem w podejściu do polityki mieszkaniowej, bo to po prostu kolejny program dopłat do kredytów. Jedyna korekta polega na tym, że pożyczki od państwa nie będą bezzwrotne, jak było za czasów rządów PO-PSL.

Efekt będzie jednak plus minus taki sam: podkręcanie popytu na mieszkania budowane przed deweloperów.

Jak mówiła OKO.press dr Agata Twardoch, program utwierdza też Polki i Polaków w złudnym poczuciu, że stać ich na kredyt, a więc i własne mieszkanie.

"Wyobraźmy sobie, że mamy szkołę, która nie poradziła sobie z przygotowaniem dzieci do matury, więc gdy zbliża się egzamin, maturzyści dostają od dyrekcji pakiet ściąg. Tak właśnie wygląda dziś strategia rządu.

Przez lata zaniedbujemy politykę mieszkaniową, zmniejszamy na nią nakłady i oddajemy ją w ręce wolnego rynku. Nie odzyskujemy pustostanów, nie przeciwdziałamy spekulacjom, nie wprowadzamy prowizji dla deweloperów, nie zapewniamy mieszkań czynszowych, a gdy jest już bardzo źle, to pomagamy oszukiwać.

Bo tym jest w gruncie rzeczy system dopłat do wkładu własnego – oszukiwaniem, że mamy zdolność kredytową.

Z jakiegoś powodu banki wprowadzają hamulce bezpieczeństwa w kredytach. Jeśli dałeś radę uzbierać na wkład własny, mamy gwarancję, że będziesz radził sobie ze spłatą rat. Dopłaty sprawiają, że kredyty wezmą osoby, które potem mogą nie poradzić sobie z ich spłatą i za kilka lat będzie kolejna afera – tak jak była afera frankowa.

Teraz państwo mówi: »Nie przejmuj się, weź kredyt, pomożemy ci i trochę pożyczymy«, ale potem musimy radzić sobie sami, tymczasem może być coraz trudniej, bo na przykład wzrastają stopy procentowe” — tłumaczyła ekspertka.

Póki co, program zaliczył poważny falstart. Przypomnijmy, że najważniejsze ograniczenia w korzystaniu z programu to:

- wysokość dofinansowania przez BGK, maksymalnie do 20 proc. wkładu własnego, ale dodatkowo limitowana do 100 tys. zł;

- limit ceny metra kwadratowego nieruchomości (ustawione zdecydowanie poniżej stawek rynkowych).

Oznacza to, że maksymalnie można zaciągnąć kredyt na 500 tys. zł. I wprowadzeniem oferty takich kredytów nie były zainteresowane przede wszystkim same banki. Deklarację przystąpienia do współpracy z BGK i rządem wyraził jako pierwszy bank Pekao, ale w ofertach umieszczonych na stronach wciąż próżno szukać informacji o nowej okazji pozyskania kredytu. Pierwszym bankiem, który przygotował ofertę (i stało się to dopiero w lipcu) jest Alior Bank.

Domki z Polskiego Ładu, czyli klasyczny niewypał

Drugim novum miały być przepisy umożliwiające budowę domów jednorodzinnych na własny użytek do 70 metrów kwadratowych bez konieczności uzyskania pozwolenia na budowę. „Dom bez formalności” może być więc budowany bez udziału kierownika budowy po przedłożeniu samego zgłoszenia z projektem, a urzędnicy muszą wydać warunki zabudowy w ekspresowym tempie. To rozwiązanie również w żadnym stopniu nie zmieniają ultraliberalnej filozofii w projektowaniu polityki mieszkaniowej. Co więcej, także ten pomysł okazał się być niewypałem.

W ciągu pierwszych sześciu miesięcy obowiązywania projektu, zgłoszono zaledwie 364 takich domów.

Najwięcej na Mazowszu - 61, najmniej na Opolszczyźnie - 3.

O tym, że jest to pomysł niebezpieczny, ale też absolutnie nieopłacalny pisaliśmy tutaj:

Nawet niewielki dom to ogromna inwestycja, na którą w tym momencie większości Polaków po prostu nie stać. Rząd stwierdził jednak, że problemem jest metraż i pod koniec czerwca 2022 ogłosił, że... teraz będzie można budować bez pozwoleń jeszcze większe domy, powyżej 70 m2.

Szansa w KPO, ale z poważną rysą

Największym problemem polskiego rynku mieszkaniowego jest brak alternatywy do prywatnych i deweloperskich inwestycji.

Światełko nadziei pojawiło się w Krajowym Planie Odbudowy. W programie mieszkaniowym zapisano:

71,6 tys. mieszkań na tani najem, dopłaty do remontów, adaptacji pustostanów i wykupu mieszkań z rynku prywatnego, a także rozbudowę infrastruktury dla osób w kryzysie bezdomności.

I to właśnie jest zupełna zmiana paradygmatu. Program nie wspiera inwestycji na rynku prywatnym (system dopłat do kredytów), ale wraca do idei mieszkalnictwa społecznego. A to oznacza, że odpowiada na realny problem: braku dostępności mieszkań, szczególnie dla osób o niższych zarobkach i zagrożonych wykluczeniem.

Przypomnijmy, że jego kształt był wynikiem kompromisu między rządem PiS, Lewicą i niektórymi postulatami społecznymi.

Jednak także tutaj rząd rozszczelnił społeczny wymiar nowych inwestycji.

Samorządy będą mogły w końcu poczuć więcej stabilności. KPO zakłada dopłaty na poziomie 35 proc. dopłaty kosztów inwestycji w mieszkania pod tani najem.

W projekcie KPO założono, że średni koszt wybudowania nowego mieszkania w nowoczesnym, niskoemisyjnym standardzie to 317,2 tys. zł, z czego rząd pokryje 105,1 tys. Co więcej, utrzymanie tych mieszkań, inaczej niż w przypadku mieszkań komunalnych, będzie się łatwo zwracać.

Jednocześnie, rząd przewiduje, że podobnie jak w innych inwestycjach w ramach Społecznych Inicjatyw Mieszkaniowych (kiedyś Towarzystwo Budownictwa Społecznego), możliwe będzie dojście do wykupu gminnych zasobów. I to już rozwiązanie, które absolutnie burzy długofalową, skuteczną politykę mieszkaniową.

Rząd PiS wcale nie wyciąga więc lekcji z nieudanych projektów. Dalej topi środki w programach, których celem jest dojście do własności, czym pompuje tylko (ostudzony na chwilę zawirowaniami) rynek.

Polityka społeczna

Jarosław Kaczyński

Piotr Müller

Prawo i Sprawiedliwość

mieszkania

polityka mieszkaniowa

Rocznik ‘92. Dziennikarz i reporter. Uhonorowany nagrodami: Amnesty International „Pióro Nadziei” (2018), Kampanii Przeciw Homofobii “Korony Równości” (2019). W OKO.press pisze o migracjach, społeczności LGBT+, edukacji, polityce mieszkaniowej i sprawiedliwości społecznej. Członek n-ost - międzynarodowej sieci dziennikarzy dokumentujących sytuację w Europie Środkowo-Wschodniej. Gdy nie pisze, robi zdjęcia. Początkujący fotograf dokumentalny i społeczny. Zainteresowany antropologią wizualną grup marginalizowanych oraz starymi technikami fotograficznymi.

Rocznik ‘92. Dziennikarz i reporter. Uhonorowany nagrodami: Amnesty International „Pióro Nadziei” (2018), Kampanii Przeciw Homofobii “Korony Równości” (2019). W OKO.press pisze o migracjach, społeczności LGBT+, edukacji, polityce mieszkaniowej i sprawiedliwości społecznej. Członek n-ost - międzynarodowej sieci dziennikarzy dokumentujących sytuację w Europie Środkowo-Wschodniej. Gdy nie pisze, robi zdjęcia. Początkujący fotograf dokumentalny i społeczny. Zainteresowany antropologią wizualną grup marginalizowanych oraz starymi technikami fotograficznymi.

Komentarze