Polski dług publiczny rośnie. Czy mamy się już martwić? I jak go obniżyć?

Na dynamikę długu publicznego wpływ mają cztery zmienne: deficyt, wzrost gospodarczy, inflacja i stopa procentowa. Dobre wieści są takie, że polski dług publiczny nie będzie rósł w nieskończoność i w końcu się ustabilizuje. Złe wieści, że dopiero na kosmicznym poziomie

Na początku muszę rozwiać nadzieję wielu czytelników – nie wskażę w tym tekście „optymalnego” poziomu stosunku długu do PKB.

To – przypomnijmy – stosunek całego zadłużenia państwa do naszego PKB. Według najnowszych danych Eurostatu w pierwszym kwartale 2025 roku wyniósł on – ten stosunek – 57,4 proc. I wzrósł ósmy kwartał z rzędu.

Zapewne taki optymalny poziom zadłużenia istnieje, ale zupełnie nie wiadomo, ile on wynosi. W najnowszej historii bankructw średni poziom długu-do-PKB, przy którym rządy ogłaszały niewypłacalność, to 58 proc. – czyli na poziomie dzisiejszego polskiego długu.

Z drugiej strony wiele gospodarek rozwiniętych spokojnie utrzymuje dług publiczny na poziomach ponad 100 proc., a Japonia nawet 250 proc. i nikt nie wieszczy ich bankructwa. Dziś Polska w UE jest pod względem wielkości długu-do-PKB dopiero na 15. miejscu wśród 27 państw.

Uciekam zatem od rozważań nad poziomem polskiego długu publicznego i skupię na innym jego aspekcie, istotnie, dużo ważniejszym – na jego dynamice.

„Oko na dobrobyt” to cykl OKO.press, w którym ekonomiści z grupy eksperckiej Dobrobyt na Pokolenia piszą o wydarzeniach ważnych dla polskiej i światowej gospodarki, omawiają wyniki badań naukowych i objaśniają złożoną rzeczywistość gospodarczą w jej najważniejszym, społecznym wymiarze.

Przeczytaj także:

Deficyt

Na dynamikę długu publicznego wpływ mają dokładnie cztery zmienne.

- Pierwszą – choć jak się zaraz okaże wcale nie najważniejszą – jest deficyt pierwotny.

To różnica pomiędzy rządowymi wydatkami a przychodami w danym roku – ale bez uwzględnienia wydatków na odsetki od długu – te pojawią się zaraz (dług publiczny jest sumą wszystkich wcześniejszych deficytów). Dodatni deficyt powiększa a ujemny deficyt (czyli nadwyżka budżetowa) zmniejsza poziom długu publicznego.

Te zmiany nie dzieją się jednak jeden-do-jednego. Gdy deficyt pierwotny wynosi na przykład, tak jak dzisiaj w Polsce, 5 proc. PKB, to jeszcze nie znaczy, że poziom długu-do-PKB też wzrośnie o 5 punktów procentowych. Może wzrosnąć o więcej lub mniej (w wyjątkowych przypadkach może nawet spaść!) – to wszystko zależy od kolejnych czynników.

Stopa procentowa

- Drugim jest stopa procentowa. Nie chodzi tu jednak o słynną stopę procentową ustalaną przez bank centralny, tylko o to, ile procent całego długu trzeba dodatkowo co roku wygospodarować na jego obsługę, czyli na spłatę bieżących odsetek.

W planowaniu budżetowym ta pozycja znajduję się pod nazwą „koszty bieżącej obsługi długu”, i często będą one podawane w PLN lub jako procent PKB – dla dynamiki długu istotne jednak jest jaki to procent całego długu.

Mówiąc najprościej, szukamy tutaj zmiennej, która określa efektywny koszt obsługi długu (i zachowuje się jak stopa procentowa).

Koszt ten zależy od wielu czynników – od stopy referencyjnej NBP w jakimś tylko stopniu, ale też od poziomu światowych stóp procentowych, inflacji, kursu walutowego, ryzyka niewypłacalności, a także od długiej historii tych zmiennych. Ponieważ warunki spłaty obecnego długu ustalane były w różnych momentach przeszłości gdy rząd pożyczał środki – zazwyczaj od razu na okres wielu lat.

Tę wartość łatwo policzyć – wystarczy podzielić koszty obsługi (w PLN) przez wielkość długu (w PLN). Jest ona w Polsce na szczęście niska, w ostatnich dwóch latach wyniosła około 4 proc.

Wzrost i inflacja

- Trzecim i czwartym elementem są wzrost gospodarczy i inflacja.

Wynikają one z dynamicznej natury naszej układanki. Przyjmijmy na chwilę, że deficyt pierwotny i stopa procentowa wynoszą zero – wartość długu w PLN będzie więc stała w czasie.

Ale gdy PKB rośnie – czy to z powodu wzrostu gospodarczego, czy nawet tylko „na papierze” z powodu inflacji – to relacja długu do PKB będzie automatycznie spadać. Na tym właśnie polegają dwa słynne mechanizmy „wyrastania z długu” i „spłacania długu inflacją”, dzięki którym udało się w Polsce obniżyć relację długu do PKB po kryzysie Covid-19 w czasie dynamicznych i inflacyjnych lat 2021-23.

Równanie

Skoro już mamy omówione wszystkie cztery elementy, to czas na podsumowanie w formie prostego równania:

dług-do-PKB = deficyt + (stopa procentowa – wzrost – inflacja) x dług-do-PKB(rok temu)

Wyrażenie w nawiasie czasami skrótowo opisuje się jako (r – g), gdzie g to wzrost gospodarczy, a r to realna stopa procentowa (nominalna stopa procentowa minus inflacja).

Pamiętajmy, że powyższe równanie to nie model ekonomiczny, tylko tożsamość matematyczna – więc jest zawsze prawdziwa. I płyną z niej kluczowe konsekwencje. Wnikliwi i obyci w matematycznych łamigłówkach czytelnicy zauważą, że w tym równaniu – a więc i w rzeczywistości gospodarczej – deficyt wpływa na poziom długu, ale pozostałe trzy czynniki ujęte w nawiasie wpływają na tempo – jego wzrostu lub spadku.

Eksplozja długu

Gdy stopa procentowa jest wysoka, wyższa niż wzrost gospodarczy plus inflacja, to dług wchodzi na ścieżkę eksplozywnego wzrostu. Co roku wielkość długu-do-PKB się zwiększa i to bez względu na deficyt pierwotny – może on być nawet ujemny, a dług i tak będzie rósł.

Matematycznie dzieje się to bez żadnych ograniczeń i może trwać w nieskończoność. Ekonomicznie to jednak niemożliwe, bo koszty obsługi musiałyby w którymś momencie przerosnąć wielkość PKB. Zanim to się stanie, gospodarki na eksplozywnej ścieżce długu ogłaszają po prostu bankructwo.

Więc o ile ekonomiści nie potrafią powiedzieć, ile wynosi „optymalna” wartość długu-do-PKB, to jednego jesteśmy pewni – dług publiczny nie powinien znajdować się na eksplozywnej ścieżce.

Na tym właśnie polegał dramat gospodarki Grecji w czasie kryzysu zadłużeniowego. Jej dług publiczny urósł łącznie ze 110 proc. w 2008 do 210 proc. w 2020 głównie ze względu na niekorzystną relację realnej stopy procentowej do wzrostu gospodarczego (r>g), a nie ze względu na „ogromne deficyty” – które są raczej mitem (nomen omen greckim).

Przez połowę tego okresu grecki rząd w ogóle nie miał deficytu – miał nadwyżkę budżetową.

Stabilna ścieżka

Odwrotna zależność (r<g) jest dużo bardziej korzystna. Gdy wzrost gospodarczy plus inflacja są wyższe niż stopa procentowa, to dług-do-PKB będzie na matematycznie stabilnej ścieżce: będzie rósł (lub spadał) aż osiągnie swoją „wartość docelową” i tam się zatrzyma. Tę wartość możemy też łatwo policzyć (przy pewnych założeniach) – i za chwile to zrobimy.

Wróćmy zatem do Polski. Dobre wieści są takie, że mamy szybki wzrost gospodarczy (3,5 proc. w 2025) i niskie koszty obsługi długu (4 proc.). Jeśli założyć, że te parametry utrzymają się dłużej, a inflacja osiądzie blisko celu (2,5 proc.) to z równania dynamiki długu wynika, że nasz dług publiczny nie jest na eksplozywnej ścieżce.

Złe wieści są takie, że deficyt pierwotny wynosi około 5 proc. i jeśli taka wielkość miałby również się utrzymywać przez dłużej, to w 2029 dług urośnie do 74 proc. PKB – dokładnie tak jak w prognozie Ministerstwa Finansów. Gorzej, że potem ten dług będzie nadal rósł, aż osiągnie wielkość „docelową”, która przy tych właśnie parametrach wynosi… 250 proc. PKB.

To oczywiście tylko proste scenariusze, a właściwie matematyczne ćwiczenie w przenoszeniu zmiennych w równaniu, ale pokazuje, że nasza matematycznie „stabilna” ścieżka długu, ekonomicznie wcale stabilna, niestety, nie jest.

Cztery opcje

Co można zrobić, aby obniżyć, lub chociaż powstrzymać wzrost polskiego długu publicznego?

Skoro na jego dynamikę wpływają cztery zmienne, to mamy też cztery opcje, aby na niego wpłynąć.

Odrzućmy od razu opcję spłacania długu inflacją. Pomaga ona wprawdzie Ministerstwu Finansów – PKB rośnie „na papierze”, więc dług-do-PKB spada (jak w latach 2021-23) – ale jest szkodliwa dla obywateli i całej gospodarki.

Kosztów obsługi długu obniżyć się już nie da – są i tak zaskakująco niskie. Duża w tym zasługa ministra Andrzeja Domańskiego, który osobiście „oczarował” rynki finansowe, które – przynajmniej na pierwsze dwa lata rządów Koalicji – zapewniły tanie finansowanie polskiego, dosyć wysokiego deficytu.

Najlepszą opcją jest zawsze „wyrastanie z długu” za pomocą szybkiego wzrostu gospodarczego. Niestety, minister finansów nie posiada żadnej wajchy, za pomocą której mógłby go przyspieszyć. Mało tego – tegoroczny wzrost 3,5 proc. i tak będzie już rekordowy zarówno na tle innych europejskich gospodarek, jak i na tle ostatnich kilku lat.

Na szybszy wzrost zawsze możemy mieć nadzieję, ale raczej nie powinniśmy na niego liczyć. Obawiam się, że opcja „wyrastania z długu” w polskiej gospodarce obecnie się wyczerpała.

Pozostaje zatem tylko jedna, najmniej przyjemna opcja – obniżania deficytów. Wniosek ten wyciągam bez satysfakcji, bo

opcja ta oznacza albo wzrost obciążeń podatkowych albo spadek wydatków, albo jedno i drugie.

W każdej konfiguracji ktoś w gospodarce będzie stratny i sfrustrowany, a populiści już są gotowi, aby na takich frustracjach zdobywać głosy. Strach przed populistami nie może jednak ministra finansów sparaliżować.

Przy wysokim wzroście gospodarczym i niskiej inflacji polska gospodarka przeżywa dobry czas na obniżenie długu publicznego. Lepszego nie będzie.

Trzy scenariusze

Jak to wygląda konkretnie – o jakich liczbach mówimy?

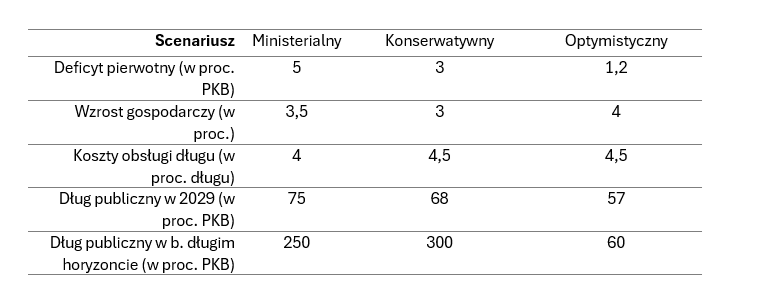

Opracowałem trzy scenariusze deficytu pierwotnego, wzrostu gospodarczego i kosztów obsługi długu, dla których obliczam wielkość długu-do-PKB w roku 2029 oraz jego wielkość „docelową” w bardzo długim horyzoncie – przy której dług sam przestanie rosnąć. Za scenariusz bazowy przyjąłem dane dla roku 2025, których użyliśmy już we wcześniejszej analizie, a ministerstwo finansów w swojej prognozie – stąd nazwywam go scenariuszem „ministerialnym”. W tym scenariuszu Dług w 2029 osiąga 75 proc. PKB. Obawiam się jednak, że utrzymanie tempa wzrostu i kosztów obsługi na obecnym poziomie może być trudne.

Dlatego w drugim scenariuszu „konserwatywnym” zakładam, że wzrost spadnie do 3 proc., a koszty obsługi wzrosną do 4,5 proc. PKB, oraz że dzięki konserwatywnej polityce fiskalnej uda się obniżyć deficyty pierwotne do 3 proc. PKB (to granica zalecana przez europejskie kryteria konwergencji). Wtedy dług publiczny w 2029 wzrośnie „jedynie” do 68 proc. PKB.

W czwartym scenariuszu „optymistycznym” sprawdzam co musiałoby się stać, aby polski dług publiczny nigdy nie przekroczył 60 proc. PKB. Potrzebujemy spadku deficytów pierwotnych do 1,2 proc. i przyspieszenia wzrostu do 4 proc. PKB. W każdym scenariuszu założyłem inflację w długim okresie na poziomie 2,5 proc.

Scenariusze w tabeli

Niezbędne zmniejszanie deficytów

To tylko trzy potencjalne scenariusze rozwoju sytuacji. W rzeczywistości możliwych kombinacji (wzrostu, inflacji, stopy procentowej i deficytu) jest o wiele więcej. Wśród nich są również te dużo mniej korzystne, w których r>g i dług wpada na ścieżkę eksplozywną – tych w ogóle na razie nie bierzemy pod uwagę (i obyśmy nigdy nie musieli).

Z tej analizy wynika jednak kilka kluczowych wniosków.

Po pierwsze, polska gospodarka nie jest „drugą Grecją”, w tym sensie, że inaczej niż w Grecji w czasie kryzysu zadłużeniowego relacja wzrostu gospodarczego do stopy procentowej jest u nas ciągle korzystna i na razie ekonomiści nie przewidują, aby to się miało zmienić.

Po drugie, to, że wzrost gospodarczy jest większy niż realna stopa procentowa, nie oznacza niestety, że możemy spać spokojnie. Gdy tak się dzieje, to dług-do-PKB znajduje się na stabilnej ścieżce i dąży do swojej wartości „docelowej”. To, ile ona wynosi, zależy od wzrostu gospodarczego, inflacji, stopy procentowej i od tego, jakie rząd będzie utrzymywał deficyty. Przy obecnych parametrach polskiej gospodarki ta wartość docelowa to 350% PKB.

Po trzecie, możliwości, aby polska gospodarka bezboleśnie obniżała dług-do-PKB za pomocą wzrostu gospodarczego są niewielkie. Ani utrzymanie obecnego, dosyć szybkiego wzrostu 3,5 proc., ani nawet uzyskanie średniej na poziomie 4 proc. w najbliższych latach, nie pozwoli – samo w sobie – na obniżenie ani bieżącej ani „docelowej” relacji długu-do-PKB.

W związku z tym – po czwarte – niezbędne będzie zmniejszenie bieżących deficytów. Tylko radykalny spadek deficytu pierwotnego z 5% do maksymalnie 1,2% PKB, i to w połączeniu z przyspieszeniem wzrostu gospodarczego do 4%, pozwoliłby polskiej gospodarce utrzymać dług na poziomie 60% PKB. To mało prawdopodobne.

Niechętni politycy

To trudna sytuacja.

Trwałe zmniejszenie deficytów wymaga albo podniesienia podatków, albo spadku wydatków.

Ani rząd, ani prezydent nie wydają się ku temu chętni. To oczywiście temat na oddzielny tekst – a właściwie na obszerny ministerialny raport.

W mojej ocenie jest dużo przestrzeni do działania po obydwu stronach. Po stronie wydatków można zacząć od przeglądu połączonego z oceną dotychczasowych skutków.

Ekonomiczna intuicja podpowiada mi na przykład, że pozytywne skutki społeczne programów wsparcia rodzin (typu 800+) można zachować kierując je głównie do rodzin o niższych dochodach, zamiast do wszystkich. Nie jest też dla mnie jasne, ile wynoszą pozytywne skutki społeczne 13. i 14. emerytury i jak się mają do kosztów tych świadczeń, które finansowane są poza systemem emerytalnym, wprost z budżetu.

Są możliwości

Widzę też przestrzeń po stronie przychodów budżetowych – na przykład trwałe podniesienie wydatków na obronę nie powinno być finansowane z deficytów, tylko (w większości) z bieżących przychodów podatkowych – na przykład z oddzielnej „składki patriotycznej”.

Polski system podatkowy mógłby też generować wyższe dochody, gdyby został uproszczony i zaczął traktować wszystkich podatników i wszystkie dochody jednakowo. Dziś identyczne 1000 zł dochodu generuje zupełnie inne zobowiązania podatkowe w zależności od tego, czy pochodzi ono z pracy na etacie, dochodu z odsetek, zlecenia na działalności, czy z wynajmu mieszkań – te dwie ostatnie są wyraźnie podatkowo uprzywilejowane.

Ze względu na wyraźnie manifestowaną niechęć polityków do „grzebania” przy podatkach i wydatkach, nie spodziewam się jednak radykalnych zmian.

Wygląda więc na to, że ministra finansów czekają dwie rzeczy jednocześnie. Z jednej strony – obniżanie deficytów. Jest to niezbędne, ale zakładam, że będzie ono raczej powolne, najpierw do 5 proc. PKB, a dopiero gdy sytuacja polityczna zacznie bardziej sprzyjać (być może dopiero po kolejnych wyborach parlamentarnych), poniżej 3 proc. PKB.

Z drugiej strony te wysiłki to za mało – dług dalej będzie rósł w relacji PKB. Zakładam, że początkowo w ścieżce „ministerialnej”. W chwili następnych wyborów przekroczy 65 proc. PKB. Ciekawe, czy wówczas stanie się to tematem kampanii?

Pozytywnie na dług mogą jeszcze w tym czasie działać dwa czynniki niezależne od decyzji ministra. Wszyscy trzymajmy więc kciuki za jeszcze szybszy wzrost gospodarczy, nie za inflację.

Makroekonomista, Senior Lecturer w Cardiff University, członek Instytutu Nauk Ekonomicznych PAN, prezes Fundacji „Dobrobyt na Pokolenia”. Absolwent SGH, obronił doktorat w European University Institute we Florencji, był wizytującym naukowcem w Banku Anglii. Wykłada makroekonomię, finanse międzynarodowe, bankowość i metody numeryczne. Prowadzi badania nt. długu publicznego, polityki monetarnej i gospodarki w czasie pandemii. Zdobywca grantu NBP, nagrody Austriackiego Banku Narodowego, wyróżniony medalem Kopernika Polskiej Akademii Nauk.

Makroekonomista, Senior Lecturer w Cardiff University, członek Instytutu Nauk Ekonomicznych PAN, prezes Fundacji „Dobrobyt na Pokolenia”. Absolwent SGH, obronił doktorat w European University Institute we Florencji, był wizytującym naukowcem w Banku Anglii. Wykłada makroekonomię, finanse międzynarodowe, bankowość i metody numeryczne. Prowadzi badania nt. długu publicznego, polityki monetarnej i gospodarki w czasie pandemii. Zdobywca grantu NBP, nagrody Austriackiego Banku Narodowego, wyróżniony medalem Kopernika Polskiej Akademii Nauk.

Komentarze